จดบริษัท หรือ หจก. แบบไหนประหยัดภาษีและคุ้มค่ากว่ากัน?

การเลือกว่าจะจดทะเบียนเป็น บริษัทจำกัด หรือ ห้างหุ้นส่วนจำกัด (หจก.) เป็นการตัดสินใจที่สำคัญสำหรับผู้ประกอบการ เพราะทั้งสองรูปแบบมีความแตกต่างกันอย่างมากในหลายๆ ด้าน ซึ่งส่งผลต่อการบริหารจัดการ ความรับผิดชอบ และความน่าเชื่อถือของธุรกิจในอนาคต 1. จำนวนผู้ถือหุ้น/หุ้นส่วน 🤝 บริษัทจำกัด: ต้องมีผู้ร่วมลงทุนหรือผู้ถือหุ้น อย่างน้อย 2 คน (ข้อมูลล่าสุดตามกฎหมายใหม่) ห้างหุ้นส่วนจำกัด (หจก.): ต้องมีผู้ร่วมลงทุนหรือหุ้นส่วน อย่างน้อย 2 คน โดยแบ่งเป็น 2 ประเภทคือ หุ้นส่วนไม่จำกัดความรับผิดและหุ้นส่วนจำกัดความรับผิด 2. ความรับผิดชอบในหนี้สิน ⚖️ บริษัทจำกัด: ผู้ถือหุ้นทุกคนรับผิดชอบหนี้สินของบริษัท ไม่เกินจำนวนเงินค่าหุ้นที่ตนยังชำระไม่ครบ (ถ้าชำระครบแล้วจะไม่มีหนี้สินส่วนตัว) ห้างหุ้นส่วนจำกัด (หจก.): มีความรับผิดชอบ 2 รูปแบบ หุ้นส่วนไม่จำกัดความรับผิด: ต้องรับผิดชอบหนี้สินของห้างฯ ทั้งหมด โดยไม่จำกัดจำนวน หุ้นส่วนจำกัดความรับผิด: รับผิดชอบหนี้สิน ไม่เกินจำนวนเงินที่ตนนำมาลงหุ้น 3. ลักษณะการลงหุ้น 💰 บริษัทจำกัด: ทุนจะถูกแบ่งเป็น “หุ้น” […]

ขายสินค้า หรือจ้างทำของ ภาษีหัก ณ ที่จ่ายต่างกันอย่างไร

ขายสินค้า หรือจ้างทำของ ภาษีหัก ณ ที่จ่ายต่างกันอย่างไรนั้น เรามาพิจารณาการขายสินค้า (Sale of Goods) และการจ้างทำของ (Contract for Work) เป็นสัญญาที่มีความแตกต่างกันในทางกฎหมายและภาษี โดยหลักการสำคัญในการพิจารณาคือ “เจตนา” และ “สาระสำคัญ” ของสัญญา 1. การขายสินค้า (Sale of Goods) คำจำกัดความ: เป็นสัญญาที่มุ่งโอนกรรมสิทธิ์ใน “ทรัพย์สินสำเร็จรูป” หรือ “ทรัพย์สินที่มีอยู่แล้ว” จากผู้ขายไปยังผู้ซื้อ โดยผู้ขายมีหน้าที่ส่งมอบทรัพย์สินและผู้ซื้อมีหน้าที่ชำระราคา ลักษณะสำคัญ: วัตถุประสงค์หลัก: คือการ โอนกรรมสิทธิ์ ในตัวสินค้า สินค้า: มักเป็นสินค้าที่ผลิตไว้ล่วงหน้าหรือมีลักษณะมาตรฐานทั่วไป ไม่ได้ทำขึ้นมาเพื่อผู้ซื้อรายใดรายหนึ่งเป็นการเฉพาะ เจตนา: เจตนาของผู้ซื้อคือการได้มาซึ่ง “ตัวสินค้า” นั้น ตัวอย่าง: การซื้อโทรศัพท์มือถือจากร้านค้า การซื้อเสื้อผ้าสำเร็จรูปจากห้างสรรพสินค้า การซื้อรถยนต์ที่ผลิตจากโรงงาน 2. การจ้างทำของ (Contract for Work) คำจำกัดความ: เป็นสัญญาที่มุ่งผลสำเร็จของ “งานที่ทำขึ้น” […]

ขายบน Shopee Lazada ออกใบกำกับภาษีอย่างไร

การขายสินค้าบนแพลตฟอร์ม E-commerce อย่าง Shopee และ Lazada มีความซับซ้อนในการออกใบกำกับภาษี โดยเฉพาะเมื่อมีส่วนลดเข้ามาเกี่ยวข้อง และการจัดการค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินก็เป็นเรื่องที่ต้องระวังเป็นพิเศษ เพื่อให้สรรพากรยอมรับเป็นค่าใช้จ่ายที่ถูกต้องได้ การออกใบกำกับภาษีเมื่อมีส่วนลด สิ่งสำคัญที่สุดในการออกใบกำกับภาษีคือการแยกให้ชัดเจนว่าส่วนลดนั้นมาจากใคร เพราะมีผลต่อฐานในการคำนวณภาษีมูลค่าเพิ่ม (VAT) 1. กรณีส่วนลดจากร้านค้าโดยตรง ลักษณะ: เป็นส่วนลดที่ร้านค้าเป็นผู้รับผิดชอบเองทั้งหมด เช่น การใช้โค้ดส่วนลดของร้าน, ส่วนลดตามโปรโมชั่นของร้าน หรือการลดราคาจากราคาปกติ วิธีออกใบกำกับภาษี: คุณต้องออกใบกำกับภาษีจาก ยอดเงินสุทธิที่ผู้ซื้อจ่ายจริง หลังหักส่วนลดแล้ว ตัวอย่าง: สินค้ามูลค่า 1,000 บาท ร้านค้าให้ส่วนลด 100 บาท ลูกค้าจ่ายเงินจริง 900 บาท ในใบกำกับภาษี: มูลค่าสินค้า: 900 บาท (ยอดหลังหักส่วนลด) ภาษีมูลค่าเพิ่ม (VAT 7%): 63 บาท ยอดรวมทั้งสิ้น: 963 บาท 2. กรณีส่วนลดจากแพลตฟอร์ม (Shopee, Lazada) ลักษณะ: เป็นส่วนลดที่แพลตฟอร์มเป็นผู้รับผิดชอบค่าใช้จ่าย […]

กลุ่มเสี่ยง สรรพากรจะเรียกตรวจย้อนหลัง!

ในฐานะผู้ประกอบการ การไม่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เมื่อมีรายได้เกินเกณฑ์ที่กฎหมายกำหนด ถือเป็นการกระทำที่ผิดกฎหมาย และมีความเสี่ยงสูงมากที่จะถูกตรวจสอบจากกรมสรรพากร ซึ่งจะส่งผลเสียต่อธุรกิจในระยะยาว เหตุผลที่สรรพากรจะเรียกตรวจสอบ การที่กิจการมีรายได้เกิน 1.8 ล้านบาทแต่ไม่จดทะเบียน VAT ถือเป็น “ธงแดง” (Red Flag) ที่ชัดเจนที่สุดอย่างหนึ่งสำหรับกรมสรรพากร เพราะข้อมูลดังกล่าวเป็นสิ่งที่ตรวจสอบได้ง่ายมาก โดยเฉพาะในปัจจุบันที่สรรพากรมีเทคโนโลยีในการวิเคราะห์และเชื่อมโยงข้อมูล ดังนี้ ข้อมูลการชำระเงินจากธนาคาร: ตามกฎหมาย สถาบันการเงินมีหน้าที่ต้องรายงานข้อมูลบัญชีที่มีการรับโอนเงินจำนวนมากหรือจำนวนครั้งเกินเกณฑ์ที่กำหนดให้แก่กรมสรรพากร หากยอดรวมในบัญชีของคุณสูงกว่า 1.8 ล้านบาทต่อปี สรรพากรจะทราบได้ทันทีว่าคุณมีรายได้เกินเกณฑ์ที่ต้องจด VAT ข้อมูลจากผู้ซื้อ: หากลูกค้าของคุณเป็นบริษัทหรือผู้ประกอบการที่จด VAT พวกเขาอาจขอใบกำกับภาษีจากคุณเพื่อนำไปบันทึกเป็นภาษีซื้อ แต่เมื่อคุณไม่สามารถออกให้ได้ ลูกค้าก็อาจแจ้งเบาะแสให้กรมสรรพากรทราบ การเปรียบเทียบข้อมูลภายใน: หากคุณมีการซื้อวัตถุดิบหรือสินค้าจำนวนมาก และได้รับใบกำกับภาษีซื้อจากผู้ขาย สรรพากรสามารถนำข้อมูลการซื้อของคุณไปเปรียบเทียบกับยอดขายที่คุณแจ้งได้ หากยอดซื้อสูงแต่ไม่มีการแจ้งยอดขายหรือไม่มีการจด VAT ก็จะเกิดข้อสงสัย การลงพื้นที่ตรวจสอบ: สรรพากรอาจใช้วิธีการล่อซื้อหรือลงพื้นที่ตรวจสอบเพื่อยืนยันว่ามีการประกอบกิจการจริง และมีการซื้อขายในปริมาณที่สูงกว่าเกณฑ์ที่กำหนดหรือไม่ ผลกระทบจากการไม่จด VAT หากถูกตรวจสอบและพบว่าคุณมีรายได้เกินเกณฑ์แต่ไม่จดทะเบียน VAT คุณจะต้องเผชิญกับผลกระทบที่รุนแรงดังนี้: ต้องจดทะเบียน VAT ย้อนหลัง: สรรพากรจะสั่งให้คุณจดทะเบียน VAT ตั้งแต่วันที่รายได้เกินเกณฑ์ […]

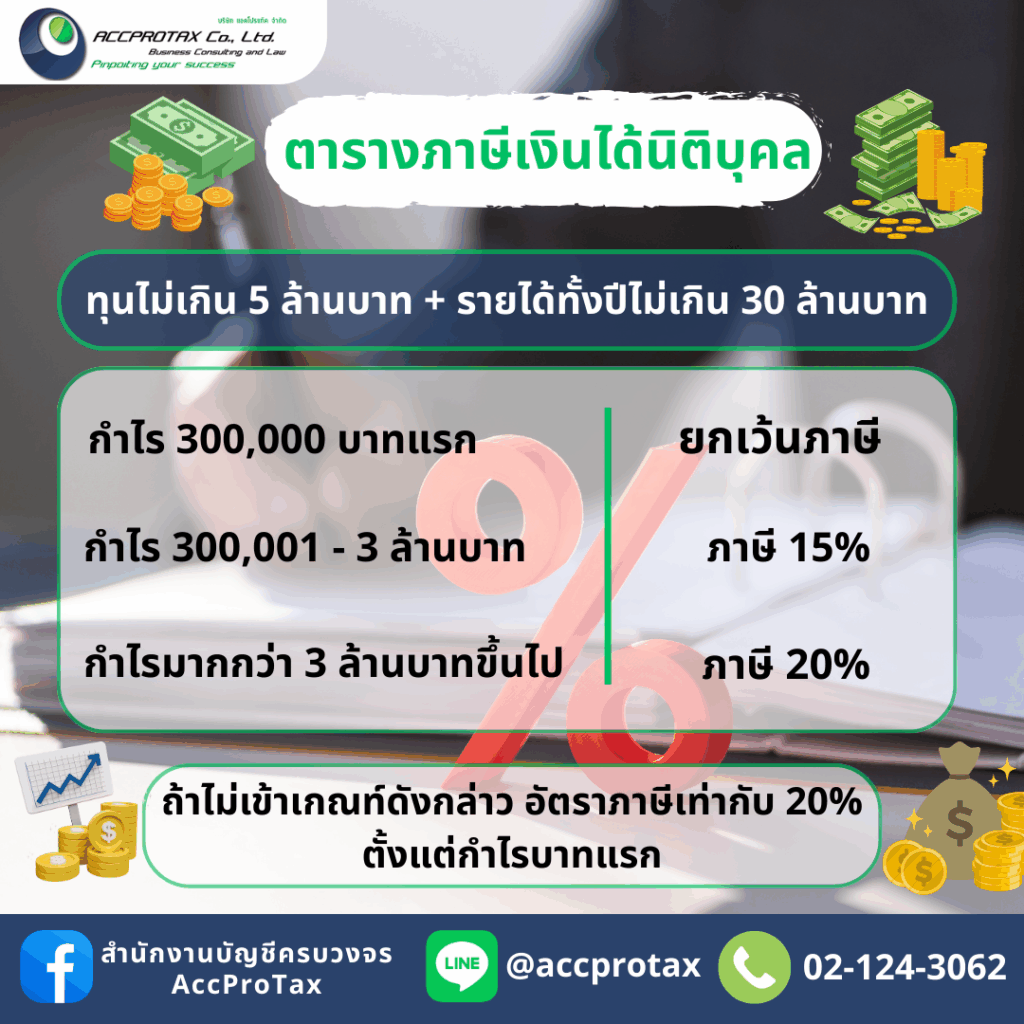

อัตราภาษีเงินได้นิติบุคคล

อัตราภาษีเงินได้นิติบุคคล ของบริษัทจำกัดและห้างหุ้นส่วนจำกัดในประเทศไทย มีอัตราภาษีที่แตกต่างกัน ขึ้นอยู่กับรายได้และสถานะของกิจการ ดังนี้ อัตราภาษีเงินได้นิติบุคคล “สำหรับธุรกิจทั่วไป” โดยทั่วไปแล้ว อัตราภาษีเงินได้นิติบุคคลของบริษัทจำกัดและห้างหุ้นส่วนจำกัดจะอยู่ที่ 20% ของกำไรสุทธิ อัตราภาษีเงินได้นิติบุคคล “สำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SME)” เพื่อให้ธุรกิจขนาดเล็กสามารถเติบโตได้ กรมสรรพากรจึงได้กำหนดอัตราภาษีสำหรับ SME ไว้ในอัตราที่ต่ำกว่า โดยมีเงื่อนไขดังนี้: ทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท รายได้ไม่เกิน 30 ล้านบาทต่อปี หากเข้าเงื่อนไขข้างต้น จะได้รับสิทธิในการใช้อัตราภาษีแบบขั้นบันได (Progressive Tax Rate) ดังนี้: กำไรสุทธิ 0 – 300,000 บาท: ยกเว้นภาษี กำไรสุทธิ 300,001 – 3,000,000 บาท: อัตราภาษี 15% กำไรสุทธิ 3,000,001 บาท ขึ้นไป: อัตราภาษี 20% สรุปอัตราภาษีเงินได้นิติบุคคล ประเภทกิจการ กำไรสุทธิ (บาท) อัตราภาษี […]

Disclosure Form แบบรายงานประจำปีสำหรับกิจการที่มีความสัมพันธ์กัน

ในประเทศไทย Disclosure Form หรือแบบรายงานประจำปีสำหรับบริษัทหรือห้างหุ้นส่วนจำกัดที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ แห่งประมวลรัษฎากร เป็นแบบฟอร์มที่ใช้เพื่อ เปิดเผยข้อมูลเกี่ยวกับรายการธุรกรรมระหว่างกัน ของบริษัทในเครือหรือบริษัทที่มีความสัมพันธ์กันตามที่กฎหมายกำหนด วัตถุประสงค์หลัก แบบฟอร์มนี้ถูกนำมาใช้เพื่อวัตถุประสงค์หลักในการป้องกันการกำหนดราคาโอน (Transfer Pricing) ที่ไม่เป็นไปตามราคาตลาด ซึ่งอาจนำไปสู่การหลีกเลี่ยงภาษี กรมสรรพากรใช้แบบฟอร์มนี้เพื่อตรวจสอบว่า: บริษัทมีการกำหนดราคาซื้อขายสินค้าระหว่างกันอย่างเป็นธรรมหรือไม่ (ราคาตามหลักการที่พึงกระทำ – Arm’s Length Principle) มีการถ่ายโอนกำไรไปยังบริษัทในเครือที่มีอัตราภาษีต่ำกว่าหรือไม่ บริษัทที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ บริษัทหรือห้างหุ้นส่วนจะถือว่ามีความสัมพันธ์กันหากเข้าข่ายอย่างใดอย่างหนึ่งดังต่อไปนี้: การถือหุ้นหรือเป็นหุ้นส่วน: บริษัทหนึ่งถือหุ้นหรือเป็นหุ้นส่วนในอีกบริษัทหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมตั้งแต่ 50% ขึ้นไปของทุนทั้งหมด การควบคุมการบริหาร: ผู้ถือหุ้นหรือหุ้นส่วนรายเดียวกัน หรือบุคคลที่มีความสัมพันธ์กันเป็นผู้ถือหุ้นหรือเป็นหุ้นส่วนในทั้งสองบริษัทไม่ว่าโดยตรงหรือโดยอ้อมตั้งแต่ 50% ขึ้นไปของทุนทั้งหมด ความสัมพันธ์ด้านอำนาจควบคุม: มีความสัมพันธ์กันในด้านทุน, การจัดการ, หรือการควบคุม ซึ่งทำให้ฝ่ายหนึ่งมีอำนาจในการควบคุมการตัดสินใจของอีกฝ่ายหนึ่ง ข้อมูลที่ต้องรายงานใน Disclosure Form แบบฟอร์มนี้จะขอให้กิจการเปิดเผยข้อมูลสำคัญเกี่ยวกับธุรกรรมระหว่างกัน ได้แก่: ข้อมูลบริษัทที่เกี่ยวข้อง: รายชื่อบริษัทในเครือหรือบริษัทที่มีความสัมพันธ์กัน ลักษณะความสัมพันธ์: ระบุว่าความสัมพันธ์นั้นเป็นไปในรูปแบบใด เช่น การถือหุ้น หรือการควบคุม รายละเอียดธุรกรรมระหว่างกัน: […]

เปิดบริษัท หรือหจก.ด้วยตัวเอง เริ่มต้นจาก 0 ต้องรู้อะไรบ้าง?

ใครถือหุ้นบ้าง? บริษัทจำกัดจะต้องมีผู้ถือหุ้นอย่างน้อย 2 คน ตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 1097 และการแบ่งสัดส่วนหุ้นมากหรือน้อยมีผลกระทบโดยตรงต่อส่วนแบ่งกำไรขาดทุนของบริษัท การแบ่งสัดส่วนหุ้น ผลกระทบต่อส่วนแบ่งกำไร: การแบ่งสัดส่วนหุ้นมีความสัมพันธ์โดยตรงกับส่วนแบ่งกำไร (เงินปันผล) ที่ผู้ถือหุ้นจะได้รับ หากบริษัทมีกำไรและที่ประชุมผู้ถือหุ้นมีมติให้จ่ายเงินปันผล ผู้ถือหุ้นจะได้รับเงินปันผลตามสัดส่วนการถือหุ้นของตนเอง ตัวอย่าง: หากคุณถือหุ้น 70% และหุ้นส่วนอีกคนถือหุ้น 30% เมื่อบริษัทมีกำไร 100,000 บาท และมีมติจ่ายเงินปันผลทั้งหมด คุณจะได้รับเงินปันผล 70,000 บาท (70%) ส่วนหุ้นส่วนของคุณจะได้รับ 30,000 บาท (30%) ผลกระทบต่อส่วนแบ่งขาดทุน: การแบ่งสัดส่วนหุ้นมีผลต่อการรับผิดชอบต่อหนี้สินของบริษัทในกรณีที่ขาดทุนหรือบริษัทต้องเลิกกิจการ ผู้ถือหุ้นจะรับผิดชอบหนี้สินเท่ากับมูลค่าหุ้นที่ตนเองถืออยู่เท่านั้น โดยส่วนแบ่งขาดทุนจะคิดตามสัดส่วนการถือหุ้น ตัวอย่าง: หากบริษัทขาดทุน 50,000 บาท การขาดทุนจะถูกบันทึกในงบการเงินตามสัดส่วนการถือหุ้น และหากต้องเพิ่มทุน ผู้ถือหุ้นแต่ละคนก็จะมีสิทธิเพิ่มทุนตามสัดส่วนเดิม สรุป การแบ่งสัดส่วนหุ้นไม่ได้เป็นเพียงแค่เรื่องของจำนวนเงินที่ลงทุน แต่ยังเป็นเรื่องของ อำนาจในการบริหารและสิทธิในการออกเสียง ในที่ประชุมผู้ถือหุ้น ซึ่งจะมีผลโดยตรงต่อการตัดสินใจสำคัญของบริษัทด้วยค่ะ เงินทุนเท่าไหร่? ในการเริ่มต้นจดทะเบียนเปิดบริษัท การกำหนดเงินทุนจดทะเบียนที่เหมาะสมถือเป็นเรื่องสำคัญมาก เพราะไม่ใช่แค่การกำหนดตัวเลขในเอกสาร แต่เป็นเรื่องของความมั่นคงทางการเงินของธุรกิจในระยะเริ่มต้น ซึ่งเป็นช่วงที่กิจการยังไม่มีรายได้ การพิจารณาเงินทุนที่เหมาะสม […]

(2)ข้อคิดดีๆ เกี่ยวกับการวางแผนภาษีและทำบัญชี

หลายกิจการที่มียอดขายดีแต่กลับประสบปัญหาขาดทุนหรือไปต่อไม่ได้ มักมีสาเหตุมาจากการบริหารจัดการภายในที่ไม่มีประสิทธิภาพ โดยเฉพาะปัญหาเรื่อง สินค้าคงเหลือ (Inventory) และ ลูกหนี้ (Accounts Receivable) ที่มากเกินไป ทำให้เกิด “ต้นทุนจม” และขาดสภาพคล่องทางการเงิน ปัญหาที่เกิดจากการตุนสินค้ามากเกินไป การตุนสินค้าไว้ในสต๊อกมากเกินไป ส่งผลเสียต่อธุรกิจในหลายมิติ: ต้นทุนจม (Sunk Cost): เงินทุนจำนวนมากถูกล็อกไว้ในสินค้าที่ยังขายไม่ได้ ทำให้กิจการขาดเงินหมุนเวียนที่จะนำไปใช้จ่ายที่จำเป็นอื่นๆ เช่น ค่าเช่า, เงินเดือนพนักงาน, หรือการลงทุนใหม่ๆ เงินทุนนี้จึงเหมือน “จม” อยู่ในสต๊อก และไม่สามารถนำมาสร้างรายได้ในระยะสั้นได้ ความเสี่ยงจากสินค้าล้าสมัยหรือเสื่อมสภาพ: สินค้าบางประเภทมีอายุการใช้งานจำกัด หรืออาจตกเทรนด์ ทำให้มีโอกาสที่จะขายไม่ได้และต้องตัดจำหน่ายในที่สุด ซึ่งเท่ากับเป็นการขาดทุนเต็มจำนวน ค่าใช้จ่ายในการเก็บรักษา: การเก็บสินค้าจำนวนมากต้องมีค่าใช้จ่ายในการจัดเก็บ, ค่าประกัน, และค่าดูแลรักษาโกดัง ซึ่งเป็นต้นทุนแฝงที่ไม่ควรมองข้าม สภาพคล่องทางการเงินต่ำ: เมื่อเงินจมอยู่ในสินค้า ทำให้กิจการขาดเงินสดในมือ เมื่อเกิดเหตุฉุกเฉินหรือต้องการขยายกิจการก็ไม่สามารถทำได้ ต้องพึ่งพาการกู้ยืมจากภายนอก ซึ่งนำไปสู่ปัญหาต่อไป ปัญหาจากลูกหนี้ที่เก็บเงินไม่ได้ เมื่อกิจการมีลูกหนี้จำนวนมากแต่ไม่สามารถเก็บเงินได้ ก็จะยิ่งทำให้สภาพคล่องทางการเงินแย่ลงไปอีก เพราะเงินที่ควรจะได้รับมาหมุนเวียนในกิจการกลับกลายเป็นเพียง “ตัวเลข” ในบัญชี ทำให้: เงินทุนจมซ้ำซ้อน: นอกจากเงินทุนจะจมอยู่ในสินค้าแล้ว ยังไปจมอยู่ในลูกหนี้ที่ยังเก็บไม่ได้อีก […]

(1)ข้อคิดดีๆ เกี่ยวกับการวางแผนภาษีและทำบัญชี

เรื่องการจัดการด้านการเงินในองค์กรเป็นเรื่องที่สำคัญและละเอียดอ่อนมาก ดังนั้นการคัดเลือกพนักงานที่จะมาดูแลด้านนี้จึงต้องใช้ความรอบคอบอย่างสูงค่ะ เหตุผลที่ต้องมีกฎเข้มงวดกับพนักงานการเงิน การป้องกันการทุจริต (Fraud Prevention): ฝ่ายการเงินเป็นฝ่ายที่เข้าถึงเงินสด บัญชีธนาคาร และข้อมูลทางการเงินของบริษัทได้โดยตรง หากไม่มีการควบคุมที่เข้มงวด อาจเปิดช่องให้เกิดการทุจริตได้ง่าย กฎที่เข้มงวด เช่น การแบ่งหน้าที่การทำงาน การกำหนดวงเงินในการอนุมัติ และการตรวจสอบเอกสาร ทำให้พนักงานไม่สามารถทำธุรกรรมทางการเงินโดยพลการได้ ความถูกต้องของข้อมูล (Data Accuracy): ข้อมูลทางการเงินเป็นหัวใจของการบริหารธุรกิจ หากมีการบันทึกที่ไม่ถูกต้อง ไม่ว่าจะเป็นเพราะความผิดพลาดหรือเจตนาทุจริต ก็จะส่งผลกระทบต่อการตัดสินใจของผู้บริหาร และอาจทำให้บริษัทขาดทุนหรือเสียโอกาสทางธุรกิจ กฎระเบียบที่เข้มงวดช่วยให้การบันทึกบัญชีเป็นไปอย่างถูกต้องและแม่นยำ ความน่าเชื่อถือของบริษัท (Corporate Integrity): บริษัทที่มีระบบการจัดการการเงินที่โปร่งใสและตรวจสอบได้จะสร้างความเชื่อมั่นให้กับผู้ถือหุ้น คู่ค้า และสถาบันการเงิน การมีกฎที่ชัดเจนและปฏิบัติอย่างเคร่งครัดแสดงให้เห็นถึงความจริงจังในการบริหารงานและธรรมาภิบาลที่ดี การปฏิบัติตามกฎหมาย (Legal Compliance): ทุกบริษัทมีหน้าที่ต้องทำบัญชีและยื่นงบการเงินต่อหน่วยงานราชการอย่างถูกต้อง การมีกฎระเบียบที่เข้มงวดช่วยให้การจัดทำเอกสารและการยื่นภาษีเป็นไปตามที่กฎหมายกำหนด ทำไมทุกการเบิกจ่ายต้องมีรายละเอียดที่ชัดเจน เพื่อการตรวจสอบและควบคุม: รายละเอียดที่ชัดเจนจะช่วยให้สามารถตรวจสอบย้อนหลังได้ว่าเงินที่จ่ายไปนั้นใช้เพื่อวัตถุประสงค์อะไร และเป็นไปตามแผนงบประมาณหรือไม่ การระบุรายละเอียดอย่างชัดเจนยังช่วยป้องกันการเบิกเงินเกินความจำเป็นหรือการใช้จ่ายที่ไม่เกี่ยวข้องกับธุรกิจ เพื่อการบันทึกบัญชี: นักบัญชีจำเป็นต้องมีข้อมูลที่ครบถ้วนเพื่อทำการบันทึกบัญชีให้ถูกต้อง หากไม่มีรายละเอียดที่ชัดเจน การลงบัญชีอาจผิดพลาดได้ เพื่อเป็นหลักฐานทางกฎหมาย: เอกสารการเบิกจ่ายที่มีรายละเอียดครบถ้วนจะใช้เป็นหลักฐานสำคัญในการตรวจสอบจากหน่วยงานภายนอก เช่น ผู้สอบบัญชีและกรมสรรพากร หากไม่มีเอกสารที่ชัดเจน การเบิกจ่ายนั้นอาจไม่สามารถนำมาใช้เป็นค่าใช้จ่ายของบริษัทได้ สรุปข้อคิดด้านการรับพนักงาน เลือกคนที่ซื่อสัตย์เป็นอันดับแรก: […]

สรรพากรรู้รายได้เรา รู้ว่าเราหนีภาษี

สรรพากรรู้รายได้เรา รู้ว่าเราหนีภาษี ได้หลายวิธีในปัจจุบัน โดยกรมสรรพากรมีวิธีการตรวจสอบข้อมูลรายได้ของผู้ประกอบการที่หลากหลายและทันสมัยขึ้นมาก โดยเฉพาะอย่างยิ่งในยุคดิจิทัลที่ผู้คนแสดงตัวตนและธุรกรรมทางการเงินผ่านสื่อออนไลน์ ซึ่งทำให้การตรวจสอบทำได้ง่ายและรวดเร็วกว่าในอดีตมาก ทำไมสรรพากรรู้รายได้จากการ Live สด และการโชว์รวยออกสื่อ เทคโนโลยีการวิเคราะห์ข้อมูล (Data Analytics): กรมสรรพากรใช้โปรแกรมและเทคโนโลยีขั้นสูงในการวิเคราะห์ข้อมูลจากหลากหลายแหล่ง ไม่ได้พึ่งพาแค่ข้อมูลที่ยื่นเสียภาษีเท่านั้น ระบบจะทำการเชื่อมโยงข้อมูลต่างๆ เพื่อสร้างโปรไฟล์ของผู้เสียภาษีแต่ละคน เช่น ข้อมูลการใช้จ่ายบัตรเครดิต การซื้อขายอสังหาริมทรัพย์และรถยนต์หรู การลงทุนในสินทรัพย์ต่างๆ ที่มีมูลค่าสูง การแสดงความมั่งคั่งออกสื่อถือเป็นหนึ่งใน “ธงแดง” ที่ระบบจะจับตามองเป็นพิเศษ หากข้อมูลที่ปรากฏไม่สอดคล้องกับรายได้ที่แจ้งไว้ ระบบจะตั้งข้อสังเกตและส่งให้เจ้าหน้าที่ตรวจสอบต่อไป ข้อมูลจากสถาบันการเงิน (Financial Data): กฎหมายการรายงานธุรกรรม: ตามกฎหมาย กรมสรรพากรมีอำนาจในการขอข้อมูลการทำธุรกรรมทางการเงินจากธนาคารและสถาบันการเงินได้ การรับ-จ่ายเงิน: บัญชีธนาคารที่มีการโอนเงินเข้า-ออกจำนวนมากอย่างสม่ำเสมอ หรือมียอดเงินที่ผิดปกติจากอาชีพทั่วไป จะเป็นจุดที่ทำให้สรรพากรสงสัยว่ามีรายได้ที่ไม่ได้แจ้ง ธนาคารเองก็เป็นด่านแรก: ตามพระราชบัญญัติภาษีอากร มาตรา 93/1 สถาบันการเงินมีหน้าที่รายงานข้อมูลธุรกรรมของผู้ที่มีเงินฝากมากกว่า 400 ครั้งต่อปีและรวมยอดเงินได้เกิน 2 ล้านบาท ให้กรมสรรพากรทราบโดยอัตโนมัติ การตรวจสอบจากเนื้อหาในสื่อออนไลน์ (Digital Forensics): การ Live สดขายของ: เนื้อหาการไลฟ์สดที่มียอดสั่งซื้อจำนวนมาก หรือมีผู้เข้าร่วมจำนวนมาก […]