เอกสารทางบัญชีหาย! ทำอย่างไร?

เมื่อเอกสารทางบัญชีของกิจการสูญหาย สิ่งแรกที่ควรทำคือ สำรวจและจดรายละเอียดของเอกสารที่หายไปอย่างรวดเร็วและละเอียดที่สุดเท่าที่จะทำได้ การทำเช่นนี้เป็นขั้นตอนสำคัญที่สุดในการกู้คืนข้อมูลและบรรเทาความเสียหายที่อาจเกิดขึ้นในอนาคต ทำไมต้องสำรวจและจดรายละเอียดเป็นสิ่งแรก? ลดความเสียหายและบรรเทาผลกระทบ: การทำบัญชีและการยื่นภาษีมีกำหนดเวลาที่แน่นอน การทราบว่าเอกสารของปีและเดือนใดที่หายไปจะช่วยให้คุณสามารถประเมินผลกระทบได้อย่างรวดเร็วว่าเอกสารนั้นมีความสำคัญต่อการยื่นภาษีในงวดปัจจุบันหรือไม่ หากเอกสารที่หายไปเป็นของปีภาษีที่กำลังจะสิ้นสุดลง การดำเนินการที่รวดเร็วจะเป็นสิ่งสำคัญอย่างยิ่งเพื่อหลีกเลี่ยงบทลงโทษจากกรมสรรพากร เป็นแนวทางในการกู้คืนข้อมูล: เมื่อคุณทราบว่าเอกสารอะไรหายไปบ้าง จะช่วยให้คุณสามารถกำหนดแผนการกู้คืนข้อมูลได้อย่างมีประสิทธิภาพ เช่น หากใบกำกับภาษีซื้อของเดือนมกราคมหายไปทั้งหมด คุณจะรู้ว่าต้องติดต่อผู้ขายรายใดบ้างเพื่อขอสำเนาใหม่ หรือหากสมุดรายวันหายไป คุณอาจจะต้องรวบรวมข้อมูลจากสำเนาเอกสารอื่นๆ ที่เคยถ่ายไว้ ใช้เป็นหลักฐานประกอบการแจ้งความ: หากความเสียหายที่เกิดขึ้นรุนแรงจนต้องแจ้งความต่อเจ้าหน้าที่ตำรวจ รายละเอียดที่คุณจดไว้จะเป็นข้อมูลสำคัญที่ช่วยให้เจ้าหน้าที่สามารถทำบันทึกและออกเอกสารรับรองการสูญหายได้ ซึ่งเอกสารนี้จะเป็นหลักฐานสำคัญที่ใช้ในการชี้แจงต่อกรมสรรพากรหรือหน่วยงานอื่น ๆ ที่เกี่ยวข้องในภายหลัง ป้องกันการใช้เอกสารผิดซ้ำซ้อน: การจดบันทึกว่าเอกสารใดหายไปบ้างจะช่วยป้องกันไม่ให้เกิดการสับสนและใช้เอกสารผิดในการทำบัญชีหรือยื่นภาษีในครั้งต่อไป สรุปแล้ว การสำรวจและจดบันทึกรายละเอียดของเอกสารทางบัญชีที่สูญหายอย่างรวดเร็วจึงเป็น ขั้นตอนแรกที่สำคัญที่สุด เพราะเป็นจุดเริ่มต้นที่ช่วยให้กิจการสามารถประเมินสถานการณ์ วางแผนการแก้ไข และลดผลกระทบเชิงลบที่อาจเกิดขึ้นได้อย่างทันท่วงทีและมีประสิทธิภาพที่สุดค่ะ เมื่อเอกสารทางบัญชีของกิจการสูญหาย การดำเนินการที่ถูกต้องเป็นสิ่งสำคัญอย่างยิ่งเพื่อป้องกันความเสียหายในอนาคต ขั้นตอนเมื่อเอกสารสูญหาย สำรวจและจดรายละเอียด: สิ่งแรกที่คุณควรทำคือสำรวจว่าเอกสารอะไรหายไปบ้าง เป็นของปีไหนและเดือนอะไร รวมถึงจดรายละเอียดของเอกสารเท่าที่จำได้ เช่น เลขที่ใบเสร็จ วันที่ และจำนวนเงิน แจ้งความ: หากเอกสารที่หายไปเป็นเอกสารสำคัญและมีผลกระทบอย่างมากต่อธุรกิจ เช่น สมุดบัญชี หรือใบกำกับภาษีจำนวนมาก คุณควรไปแจ้งความกับเจ้าหน้าที่ตำรวจเพื่อขอให้ลงบันทึกประจำวันไว้เป็นหลักฐาน ติดต่อหน่วยงานที่เกี่ยวข้อง: ติดต่อผู้ขายหรือลูกค้าเพื่อขอสำเนาเอกสาร เช่น ใบกำกับภาษี ใบเสร็จรับเงิน […]

แบบ”บอจ.”ต่างๆ ที่สำคัญ เอกสารที่ผู้ประกอบการควรต้องรู้จักไว้

บอจ.1 หรือคำขอจดทะเบียนบริษัท คือ เอกสารสำคัญที่ใช้ในการยื่นขอจดทะเบียนจัดตั้งบริษัทจำกัดกับกรมพัฒนาธุรกิจการค้า (Department of Business Development: DBD) กระทรวงพาณิชย์ . พูดง่ายๆ คือเป็น “คำร้อง” อย่างเป็นทางการเพื่อขอให้รัฐบาลรับรองสถานะทางกฎหมายของบริษัท และเป็นหลักฐานที่แสดงว่าบริษัทได้ถือกำเนิดขึ้นอย่างถูกต้องตามกฎหมายแล้ว องค์ประกอบสำคัญของแบบ บอจ.1 ในแบบ บอจ.1 จะมีการระบุข้อมูลสำคัญเกี่ยวกับบริษัทอย่างละเอียด ซึ่งเป็นข้อมูลที่ใช้ในการตรวจสอบและจดทะเบียนบริษัทให้ถูกต้องตามกฎหมาย ดังนี้: ชื่อบริษัท: ต้องเป็นชื่อที่ไม่ซ้ำกับบริษัทอื่น และต้องมีคำว่า “บริษัท” และ “จำกัด” กำกับอย่างชัดเจน ที่ตั้งสำนักงานใหญ่: ที่อยู่ของบริษัทที่จะใช้เป็นที่ติดต่อหลัก วัตถุประสงค์ของบริษัท: ระบุรายละเอียดของธุรกิจที่บริษัทจะทำ เช่น ซื้อขายสินค้า, บริการที่ปรึกษา, หรือการผลิต ทุนจดทะเบียน: ระบุจำนวนเงินทุนที่ใช้ในการจัดตั้งบริษัท และมูลค่าของหุ้นแต่ละหุ้น ชื่อ ที่อยู่ สัญชาติของกรรมการและผู้ถือหุ้น: ข้อมูลส่วนตัวของผู้ที่เกี่ยวข้องกับการบริหารและเป็นเจ้าของบริษัท รายละเอียดเกี่ยวกับหุ้น: เช่น จำนวนหุ้นที่ออกจำหน่าย และมูลค่าที่ชำระแล้ว ข้อบังคับของบริษัท: กฎระเบียบภายในที่ใช้ในการบริหารงาน เช่น อำนาจกรรมการ, การประชุมผู้ถือหุ้น ลายมือชื่อผู้ก่อการ: […]

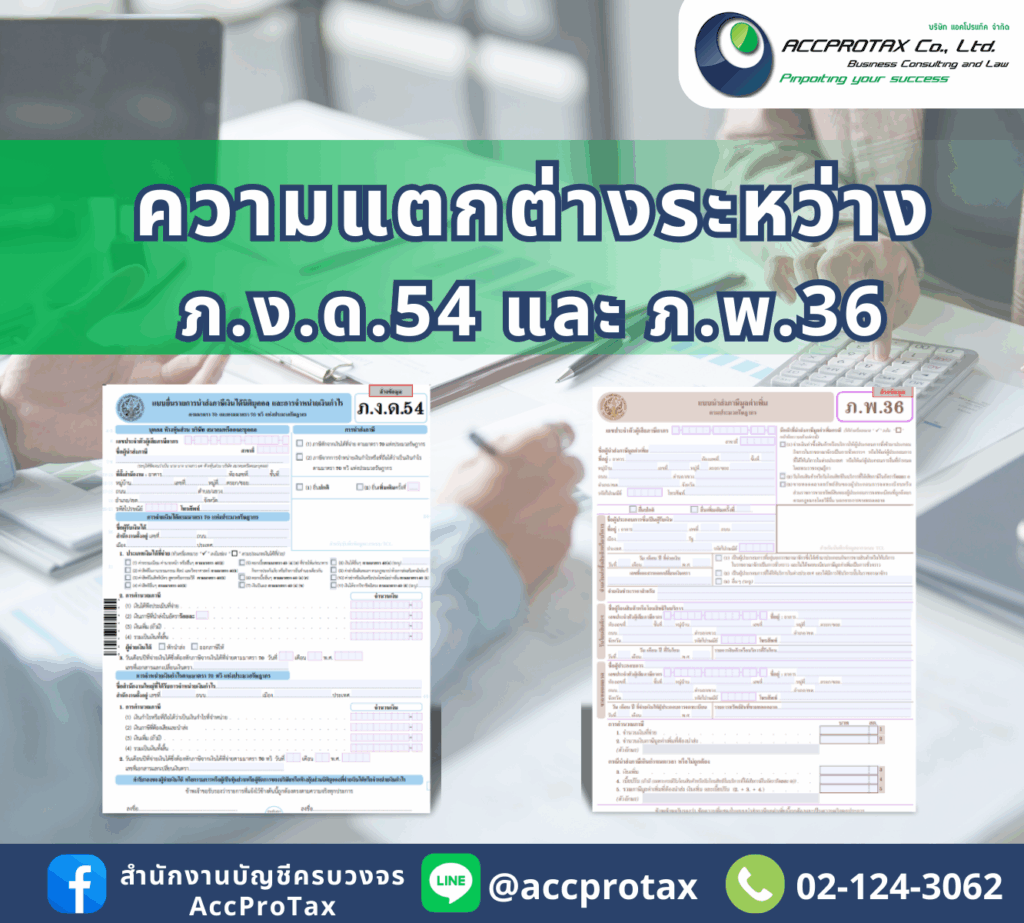

ภ.ง.ด.54 และ ภ.พ.36 คืออะไร แตกต่างกันอย่างไร

ภ.ง.ด. 54 คือ แบบยื่นรายการภาษีเงินได้นิติบุคคล ที่ใช้สำหรับกรณีพิเศษตามประมวลรัษฎากร มาตรา 70 และมาตรา 70 ทวิ กล่าวคือเป็นแบบที่ใช้สำหรับ นิติบุคคลหรือบริษัทที่ตั้งขึ้นตามกฎหมายต่างประเทศและไม่ได้เข้ามาประกอบกิจการในประเทศไทย แต่ได้รับเงินได้จากประเทศไทย ผู้ที่จ่ายเงินได้ในไทยจึงมีหน้าที่ต้องหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากรด้วยแบบ ภ.ง.ด. 54 ภายใน 7 วันนับจากวันสิ้นเดือนของเดือนที่จ่ายเงิน เงินได้พึงประเมินที่เกี่ยวข้อง ภ.ง.ด. 54 ครอบคลุมเงินได้พึงประเมินที่ได้รับตาม มาตรา 40 แห่งประมวลรัษฎากร ดังนี้: มาตรา 40(2) เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้: เช่น ค่าธรรมเนียม, ค่านายหน้า, เบี้ยประชุม, โบนัส หรือประโยชน์ใดๆ ที่ได้จากการทำงานให้บริษัทในไทย มาตรา 40(3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น: เช่น ค่าลิขสิทธิ์ซอฟต์แวร์, ค่าสิทธิในเครื่องหมายการค้า หรือค่าสิทธิบัตร มาตรา 40(4) เงินได้ที่เป็นดอกเบี้ยและเงินปันผล: ดอกเบี้ย: ดอกเบี้ยพันธบัตร, ดอกเบี้ยเงินกู้ยืม เงินปันผล: […]

ระบบเงินสดย่อยที่ดี ควรจัดระบบอย่างไร

ระบบเงินสดย่อยที่ดี ควรจัดระบบอย่างไรนั้น ภายในกิจการ ไม่ว่าจะเป็นรูแปแบบบริษัทจำกัด(บจก.) หรือห้างหุ้นส่วนจำกัด(หจก.) ควรมีการสร้างระบบเงินสดย่อยภายในกิจการที่เป็นระบบ ดังนี้ 1. แต่งตั้งบุคคลใดบุคคลหนึ่งสำหรับถือเงินสดย่อยโดยเฉพาะ การแต่งตั้งบุคคลใดบุคคลหนึ่งให้รับผิดชอบการเก็บรักษาเงินสดย่อยโดยเฉพาะเป็นเรื่องสำคัญมากสำหรับธุรกิจทุกประเภท เพราะช่วยสร้างระบบที่มีประสิทธิภาพและตรวจสอบได้ดีขึ้น นี่คือเหตุผลหลักๆ ว่าทำไมจึงควรทำเช่นนั้น: 1.1 เพิ่มความรับผิดชอบและลดความสับสน เมื่อมีคนรับผิดชอบเพียงคนเดียว ความรับผิดชอบก็จะชัดเจนขึ้น. บุคคลนั้นจะรู้ว่าตนเองต้องดูแลเงินก้อนนี้ จัดการการเบิกจ่าย และบันทึกบัญชีอย่างถูกต้อง หากมีข้อผิดพลาดหรือเงินขาดหาย ก็จะสามารถสืบหาต้นตอได้ง่ายและรวดเร็ว ไม่มีการโทษกันไปมาระหว่างพนักงานหลายคน 1.2 ควบคุมได้ง่ายขึ้น การมีผู้รับผิดชอบเพียงคนเดียวทำให้การควบคุมและตรวจสอบเป็นไปอย่างมีประสิทธิภาพ ผู้จัดการหรือหัวหน้าฝ่ายบัญชีสามารถติดต่อและตรวจสอบข้อมูลจากบุคคลนั้นได้โดยตรง ทำให้การตรวจสอบงบประมาณและการใช้จ่ายทำได้ง่ายขึ้น รวมถึงการป้องกันการทุจริตที่อาจเกิดขึ้นเมื่อมีหลายคนเข้ามาเกี่ยวข้องกับเงินก้อนเดียวกัน 1.3 สร้างความน่าเชื่อถือ การแต่งตั้งผู้ดูแลเงินสดย่อยเป็นการสร้างความน่าเชื่อถือให้กับระบบการเงินภายในองค์กร พนักงานคนอื่นจะทราบว่าการเบิกจ่ายทุกครั้งต้องผ่านบุคคลนี้ และต้องมีเอกสารประกอบที่ครบถ้วน ทำให้การใช้จ่ายเป็นไปอย่างโปร่งใส และลดโอกาสการใช้เงินไปในทางที่ผิดวัตถุประสงค์ 1.4 ป้องกันการทุจริต หากมีหลายคนสามารถเข้าถึงเงินสดย่อยได้ โอกาสที่จะเกิดการทุจริตก็จะสูงขึ้น เช่น การแอบหยิบเงินไปใช้ส่วนตัว หรือการเบิกเงินซ้ำซ้อน การมีคนดูแลเพียงคนเดียวทำให้การควบคุมเข้มงวดมากขึ้น เพราะทุกรายการเบิกจ่ายจะต้องมีการลงนามอนุมัติจากผู้รับผิดชอบ และต้องมีเอกสารยืนยันอย่างชัดเจน 1.5 ช่วยให้การบันทึกบัญชีแม่นยำ ผู้รับผิดชอบเงินสดย่อยโดยเฉพาะจะทำหน้าที่บันทึกรายการรับและจ่ายอย่างสม่ำเสมอและถูกต้อง ทำให้บัญชีเงินสดย่อยมีความแม่นยำ การกระทบยอดเงินสดทำได้ง่ายเมื่อสิ้นงวด เพราะข้อมูลทั้งหมดจะถูกรวบรวมไว้ที่คนคนเดียว ไม่ต้องรวบรวมเอกสารจากหลายๆ ฝ่าย ซึ่งอาจทำให้เกิดความผิดพลาดได้ง่าย […]

ซื้อของขวัญให้ลูกค้า หรือพนักงาน จัดการเอกสารบัญชีอย่างไรได้บ้าง

ซื้อของขวัญให้ลูกค้า หรือพนักงาน จัดการเอกสารบัญชีอย่างไรได้บ้าง มาทำการเรียนรู้ว่าจะทำอย่างไรให้ถูกต้อง ตรงใจสรรพากร โดยการซื้อของขวัญให้ลูกค้าเป็นกลยุทธ์ทางการตลาดที่หลายบริษัทนิยมใช้ แต่การจะนำค่าใช้จ่ายและภาษีที่เกิดขึ้นมาใช้ทางภาษีได้อย่างถูกต้องนั้น มีหลักเกณฑ์ที่ซับซ้อนและต้องพิจารณาอย่างรอบคอบ 1. ภาษีมูลค่าเพิ่ม (VAT) หลักการ: โดยทั่วไปแล้ว ภาษีซื้อที่เกิดจากการซื้อของขวัญเพื่อแจกให้ลูกค้า เป็นภาษีซื้อต้องห้าม หมายความว่า ไม่สามารถนำมาใช้หักกับภาษีขายของบริษัทได้ และไม่สามารถขอคืนได้ ข้อยกเว้น: ในบางกรณีที่เข้าเกณฑ์การส่งเสริมการขาย เช่น การให้ของแถมที่มีมูลค่าไม่เกินที่กำหนดไว้ หรือการให้ตัวอย่างสินค้า อาจไม่เข้าข่ายภาษีซื้อต้องห้าม แต่ต้องมีหลักฐานชัดเจนว่าเป็นไปตามนโยบายส่งเสริมการขายของบริษัท สิ่งที่ต้องทำ: เมื่อซื้อของขวัญมาเพื่อแจกลูกค้า แม้คุณจะได้ใบกำกับภาษีซื้อมาก็ตาม คุณไม่สามารถนำภาษีในส่วนนี้ไปบันทึกในรายงานภาษีซื้อเพื่อขอเครดิตได้ แต่ต้องนำไปรวมกับต้นทุนของของขวัญนั้น ๆ 2. ภาษีเงินได้นิติบุคคล หลักการ: ค่าใช้จ่ายในการซื้อของขวัญให้ลูกค้าสามารถนำมาเป็นค่าใช้จ่ายของบริษัทได้ แต่ต้องอยู่ภายใต้หลักเกณฑ์ของ “ค่ารับรอง” ซึ่งกฎหมายกำหนดเพดานไว้ชัดเจน เงื่อนไข: ต้องเป็นค่าใช้จ่ายที่เกี่ยวข้องกับการรับรองหรือให้บริการลูกค้า โดยมีหลักฐานประกอบที่ชัดเจน เป็นค่าใช้จ่ายตามประเพณีทางธุรกิจทั่วไป มีมูลค่าไม่เกิน 2,000 บาท ต่อคน ต่อครั้ง (รวม VAT แล้ว) หากเกินกว่านี้ ส่วนที่เกินจะถือเป็นรายจ่ายต้องห้าม และไม่สามารถนำมาเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิได้ ยอดรวมของค่ารับรองทั้งปี ต้องไม่เกินร้อยละ […]

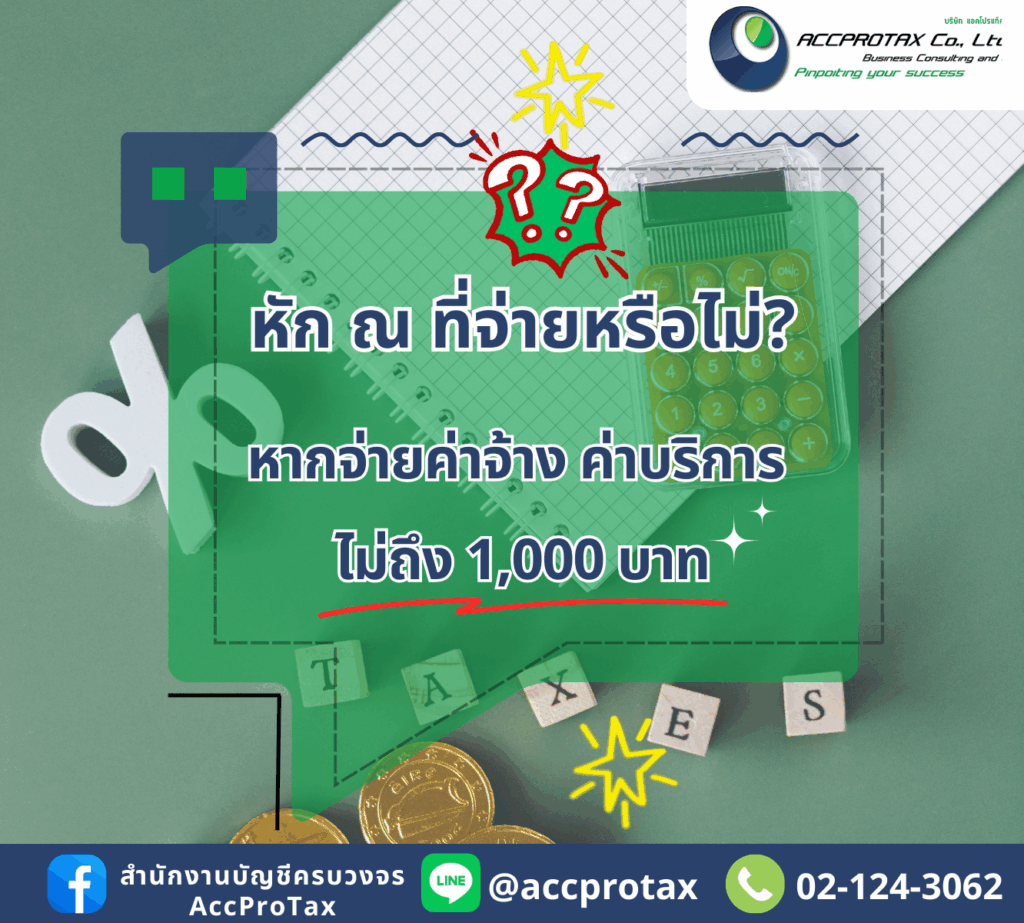

ภาษีหัก ณ ที่จ่ายของค่าบริการยอดไม่ถึง 1000 บาท ในสัญญาระยะสั้น-ยาว

ภาษีหัก ณ ที่จ่ายของค่าบริการยอดไม่ถึง 1000 บาท ในสัญญาระยะสั้น-ยาว จะเป็นประเด็นหากกรณีมีการจ่ายค่าบริการ ยอดเงินไม่ถึง 1,000 บาท โดยหลักการแล้วไม่จำเป็นต้องหักภาษี ณ ที่จ่าย ยกเว้นในบางกรณีที่เข้าเงื่อนไขพิเศษ ซึ่งการพิจารณาว่าจะต้องหักหรือไม่นั้นต้องดูที่ ลักษณะของสัญญาและเจตนาของคู่สัญญา หลักการพื้นฐาน ตามคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 และที่แก้ไขเพิ่มเติม กำหนดว่า หากมีการจ่ายเงินได้พึงประเมินประเภท ค่าจ้างทำของ หรือค่าบริการ ให้แก่ผู้รับที่มิได้เป็นบริษัทในต่างประเทศ และเงินที่จ่ายในแต่ละครั้งมีจำนวน ไม่ถึง 1,000 บาท ให้ถือว่าเป็นเงินได้ที่ได้รับการยกเว้นจากการหักภาษี ณ ที่จ่าย ดังนั้น หากมีการจ่ายค่าบริการครั้งละไม่เกิน 1,000 บาท ก็ไม่ต้องหักภาษี ณ ที่จ่าย ข้อแตกต่างระหว่างสัญญาระยะสั้นและระยะยาว แม้ว่ายอดเงินที่จ่ายแต่ละครั้งจะน้อยกว่า 1,000 บาท แต่การพิจารณาจะต้องดูที่ลักษณะของสัญญาด้วย ซึ่งแบ่งได้ดังนี้ 1. สัญญาระยะสั้น ลักษณะ: เป็นการว่าจ้างที่เกิดขึ้นเป็นครั้งคราว ไม่ต่อเนื่อง และไม่มีข้อตกลงระยะยาว วิธีการพิจารณา: หากแต่ละครั้งที่จ่ายเงินมีจำนวนไม่ถึง […]

จดทะเบียนบริษัทจำกัด จดห้างหุ้นส่วนจำกัด ช่วยประหยัดภาษีมากกว่า

จดทะเบียนบริษัทจำกัด จดห้างหุ้นส่วนจำกัด ช่วยประหยัดภาษีมากกว่า การทำธุรกิจแบบบุคคลธรรมดา จากการจดทะเบียนเป็นบริษัทจำกัด หรือห้างหุ้นส่วนจำกัดจะได้รับสิทธิประโยชน์ทางภาษีมากกว่าบุคคลธรรมดาอย่างชัดเจน โดยเฉพาะเมื่อธุรกิจมีกำไรสูงขึ้นเรื่อย ๆ เนื่องจาก อัตราภาษีเงินได้นิติบุคคลมีความแตกต่างจากอัตราภาษีเงินได้บุคคลธรรมดาอย่างสิ้นเชิง ความแตกต่างของอัตราภาษี ภาษีเงินได้บุคคลธรรมดา: ใช้ระบบ อัตราก้าวหน้า (Progressive Tax) ที่จะคิดอัตราภาษีเพิ่มขึ้นตามช่วงเงินได้สุทธิที่สูงขึ้น โดยอัตราสูงสุดอยู่ที่ 35% สำหรับเงินได้สุทธิที่เกิน 5 ล้านบาท ภาษีเงินได้นิติบุคคล: ใช้ระบบ อัตราคงที่ โดยทั่วไปจะอยู่ที่ 20% ของกำไรสุทธิ และสำหรับกิจการขนาดกลางและขนาดย่อม (SME) จะได้รับสิทธิพิเศษในอัตราภาษีแบบขั้นบันไดที่ต่ำกว่ามาก อัตราภาษีเงินได้บุคคลธรรมดา เงินได้สุทธิ (บาท) อัตราภาษี 0 – 150,000 ยกเว้นภาษี 150,001 – 300,000 5% 300,001 – 500,000 10% 500,001 – 750,000 15% 750,001 – 1,000,000 20% […]

ภ.พ.36 และภาษี e-Service คืออะไร เข้าใจถูกต้อง ธุรกิจได้เปรียบสรรพากร

ภ.พ.36 คือ แบบแสดงรายการภาษีมูลค่าเพิ่มที่ใช้สำหรับผู้ประกอบการที่จ่ายเงินค่าสินค้าหรือบริการให้กับผู้ขายที่อยู่ต่างประเทศ หรือผู้ประกอบการที่ไม่ได้รับใบกำกับภาษีจากผู้ขาย แต่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มแทนผู้ขาย ต้องเข้าใจให้ถูกต้อง ธุรกิจได้เปรียบสรรพากร ภ.พ.36 เป็นแบบฟอร์มที่ใช้สำหรับผู้ซื้อสินค้า หรือผู้รับบริการที่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มในนามของผู้ขาย โดยผู้ซื้อจะต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีขายแทนผู้ขายนั้นๆ ในกรณีดังต่อไปนี้: การซื้อสินค้าหรือรับบริการจากผู้ขายที่อยู่ต่างประเทศ หรือผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย แต่มีการนำเข้าสินค้าหรือรับบริการที่เกิดขึ้นในไทย การจ่ายค่าบริการที่ไม่มีใบกำกับภาษี: เช่น การใช้บริการ Google, Facebook Ads, Tiktok หรือบริการออนไลน์อื่นๆ จากบริษัทต่างชาติที่ไม่สามารถออกใบกำกับภาษีมูลค่าเพิ่มให้คุณได้ คุณจะต้องเป็นผู้ยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่มแทน ต้องยื่นแบบ ภ.พ.36 เมื่อไร? คุณจะต้องยื่นแบบ ภ.พ.36 และชำระภาษีภายใน วันที่ 7 ของเดือนถัดไป นับจากเดือนที่เกิดรายการจ่ายเงินนั้นๆ หากไม่ยื่นภายในกำหนดเวลาจะต้องเสียเบี้ยปรับและเงินเพิ่มเช่นเดียวกับการยื่นแบบภาษีอื่นๆ ตัวอย่าง: หากคุณจ่ายค่าโฆษณา Facebook ในเดือนกันยายน คุณจะต้องยื่นแบบ ภ.พ.36 และชำระภาษีภายในวันที่ 7 ของเดือนตุลาคม ภาษี e-Service คือ ภาษีมูลค่าเพิ่ม (VAT) ที่จัดเก็บจากผู้ประกอบการต่างประเทศที่ให้บริการทางอิเล็กทรอนิกส์ […]

บิลค่าไฟฟ้า-บิลน้ำประปา ไม่ใช่ชื่อบริษัทนำมาเป็นค่าใช้จ่ายทางภาษีได้

บิลค่าไฟฟ้า-บิลน้ำประปา ไม่ใช่ชื่อบริษัทนำมาเป็นค่าใช้จ่ายทางภาษีได้ ในทางปฏิบัติ บิลค่าไฟฟ้าและค่าน้ำประปาที่ไม่ได้ออกในนามบริษัท แต่เป็นค่าใช้จ่ายของบริษัทจริง สามารถนำมาลงเป็นค่าใช้จ่ายทางภาษีในส่วนของภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม ได้ แต่จะมีขั้นตอนและเอกสารประกอบที่ถูกต้องเพื่อพิสูจน์ความเกี่ยวข้องของค่าใช้จ่ายของกิจการได้จริง ทั้งนี้บิลค่าไฟฟ้าและน้ำประปาที่ออกในนามของเจ้าของอาคาร ทางบริษัทจะไม่สามารถนำมาใช้ภาษีซื้อได้ การนำมาเป็นค่าใช้จ่ายด้านภาษีเงินได้นิติบุคคล หลักการ: ค่าใช้จ่ายทุกรายการที่นำมาหักจากรายได้ต้องเป็น “รายจ่ายเพื่อกิจการ” การที่บิลไม่ได้ออกในนามบริษัทไม่ได้หมายความว่าจะเป็นค่าใช้จ่ายไม่ได้ หากพิสูจน์ได้ว่าค่าไฟและค่าน้ำนั้นเกิดขึ้นจากการดำเนินงานของบริษัทจริง วิธีการที่ถูกต้อง: ทำสัญญาเช่าที่ระบุข้อตกลง: ในสัญญาเช่าสำนักงานหรือร้านค้า ควรระบุอย่างชัดเจนว่าค่าสาธารณูปโภค (ค่าน้ำ, ค่าไฟ) เป็นภาระของผู้เช่า (บริษัท) ที่จะต้องจ่าย ทำ “ใบสำคัญจ่าย” (Payment Voucher): จัดทำเอกสารภายในของบริษัทเพื่อบันทึกรายการจ่ายเงิน โดยระบุรายละเอียดดังนี้: ชื่อผู้รับเงิน: ชื่อผู้ที่อยู่ในบิลค่าน้ำค่าไฟ วันที่: วันที่จ่ายเงิน รายละเอียด: ระบุว่าเป็นการจ่ายค่าไฟฟ้า/ค่าน้ำประปาสำหรับสำนักงาน แนบเอกสาร: แนบบิลค่าไฟฟ้า/ค่าน้ำประปาฉบับจริง และสำเนาสัญญาเช่าที่ระบุเงื่อนไขการจ่ายค่าสาธารณูปโภค บันทึกบัญชี: บันทึกรายการนี้เป็นค่าใช้จ่ายของบริษัทในหมวดหมู่ “ค่าสาธารณูปโภค” การนำมาเป็นค่าใช้จ่ายด้านภาษีมูลค่าเพิ่ม (VAT) หลักการ: โดยปกติ ใบกำกับภาษีซื้อที่นำมาหักจากภาษีขายได้จะต้องเป็นใบกำกับภาษีที่ออกในนามบริษัทเท่านั้น แต่สำหรับบิลค่าน้ำค่าไฟ หรือค่าโทรศัพท์ ทางกรมสรรพากรได้ผ่อนปรนให้สามารถใช้ได้ หากมีเอกสารประกอบที่ถูกต้อง วิธีการที่ถูกต้อง: ต้องมีเอกสารประกอบ: […]

ไม่มีเงินจ่าย VAT ยื่นแบบอย่างไร ให้ประหยัดค่าปรับ

กิจการไม่มีเงินจ่าย VAT ยื่นแบบอย่างไร ให้ประหยัดค่าปรับ เมื่อเกิดสถานการณ์ที่กิจการยังไม่มีเงินจ่ายภาษีมูลค่าเพิ่ม (VAT) แต่ต้องยื่นแบบ ภ.พ.30 การเลือกวิธีที่ถูกต้องจะช่วยลดภาระค่าปรับได้อย่างมหาศาลค่ะ โดยเราจะมาเปรียบเทียบทั้ง 3 กรณีเพื่อหาทางเลือกที่ประหยัดที่สุด เปรียบเทียบทางเลือก กรณี ภาระภาษีและค่าปรับที่เกิดขึ้น 1. ไม่ยื่นแบบเลย ❌ เป็นทางเลือกที่แย่ที่สุด เพราะเมื่อไม่ยื่นแบบเลยจะถือว่ามีความผิดฐานไม่ยื่นแบบแสดงรายการ ทำให้ต้องเผชิญกับ เบี้ยปรับ 2 เท่า ของยอดภาษีที่ต้องชำระ และ เงินเพิ่ม 1.5% ต่อเดือน ของเงินภาษีที่ค้างชำระ นอกจากนี้ยังมีโทษปรับทางอาญาอีกไม่เกิน 2,000 บาทอีกด้วย 2. ยื่นแบบเปล่า ❌ เป็นทางเลือกที่ผิดเช่นกัน การยื่นแบบเปล่าแต่ความจริงมียอดขาย ทำให้คุณให้ข้อมูลเท็จต่อกรมสรรพากร ซึ่งมีความผิดร้ายแรงกว่าการไม่ยื่นแบบ โดยเมื่อถูกตรวจสอบในภายหลังจะถูกปรับ เบี้ยปรับ 2 เท่า และ เงินเพิ่ม 1.5% ต่อเดือน ของยอดภาษีที่ค้างชำระ พร้อมทั้งมีโอกาสถูกดำเนินคดีอาญา 3. ยื่นแบบยอดขายเท่ากับยอดซื้อ ❌ เป็นทางเลือกที่ผิดเช่นกัน การยื่นแบบด้วยข้อมูลที่ไม่ตรงกับความเป็นจริง […]