วิธีการคำนวณถอด VAT แบบง่ายๆ

1.การคำนวณ “การถอดราคาก่อน VAT” วิธีการคำนวณถอด VAT แบบง่ายๆ เรามาทำความรู้จักสูตรการคำนวณถอดราคาก่อน VAT สามารถทำได้โดยนำราคารวม VAT ที่จ่ายไปแล้ว มาหารด้วย 1.07 ซึ่งเป็นตัวเลขที่มาจาก 100% ของราคาสินค้า บวกกับภาษีมูลค่าเพิ่ม 7% สูตรการคำนวณ “วิธีถอดราคาก่อน VAT” ราคาก่อน VAT = ราคารวม VAT / 1.07 ตัวอย่างการคำนวณ เพื่อหาว่าราคารวม VAT ที่จะทำให้ราคาก่อน VAT เท่ากับ 2,000 บาท ได้อย่างไร เราจะต้องใช้สูตรคำนวณย้อนกลับดังนี้: ขั้นตอนที่ 1: หาว่าราคารวม VAT คือเท่าไร จากโจทย์ที่ต้องการให้ราคาก่อน VAT เท่ากับ 2,000 บาท เราสามารถคำนวณได้ดังนี้: ราคารวม VAT = ราคาก่อน VAT + ภาษีมูลค่าเพิ่ม ภาษีมูลค่าเพิ่ม […]

6 ภาษีที่ต้องรู้ ในการทำธุรกิจ

https://www.youtube.com/watch?v=yI-xz2jEa44 1. ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้บุคคลธรรมดา คือภาษีที่จัดเก็บจาก รายได้ของบุคคลทั่วไป ที่เกิดขึ้นในระหว่างปีภาษี (1 มกราคม – 31 ธันวาคม) โดยผู้มีรายได้มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีและชำระภาษีให้กับกรมสรรพากรหากมีเงินได้ถึงเกณฑ์ที่กำหนด การยื่นภาษี โดยปกติแล้ว บุคคลธรรมดามีหน้าที่ต้องยื่นภาษี 1 ครั้งต่อปี คือการยื่นภาษีประจำปี แต่สำหรับผู้มีเงินได้บางประเภทอาจต้องมีการยื่นภาษีครึ่งปีด้วย ที่ต้องยื่นภาษี 2 ครั้งต่อปี ยื่นภาษีครึ่งปี: สำหรับผู้มีเงินได้ตามมาตรา 40(5) – 40(8) เช่น เงินได้จากค่าเช่า, ค่าวิชาชีพอิสระ, เงินได้จากธุรกิจ, และเงินได้จากการรับเหมา ผู้มีเงินได้เหล่านี้ต้องยื่นภาษีครึ่งปีสำหรับเงินได้ที่เกิดขึ้นระหว่างเดือนมกราคม – มิถุนายน โดยยื่นแบบฯ ภายในเดือน กรกฎาคม – กันยายน ของปีนั้น ยื่นภาษีประจำปี: เป็นการยื่นภาษีสรุปสำหรับเงินได้ทั้งหมดที่เกิดขึ้นตลอดทั้งปี (มกราคม – ธันวาคม) โดยยื่นแบบฯ ภายในเดือน มกราคม – มีนาคม ของปีถัดไป แบบ […]

ค่าเสื่อมราคารถยนต์ มีข้อแตกต่างทางบัญชีและภาษี

ค่าเสื่อมราคารถยนต์ มีข้อแตกต่างทางบัญชีและภาษี โดยตามพระราชกฤษฎีกา (ฉบับที่ 145) พ.ศ. 2527 เป็นข้อกำหนดที่สำคัญในการคำนวณค่าใช้จ่ายสำหรับรถยนต์ของบริษัท หรือห้างหุ้นส่วนจำกัด โดยมาตรา 5 จะกำหนดหลักเกณฑ์การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน ซึ่งในกรณีของ รถยนต์นั่ง หรือรถยนต์โดยสารที่มีที่นั่งไม่เกินสิบคน มีข้อกำหนดพิเศษที่ต้องปฏิบัติตามอย่างเคร่งครัด หลักเกณฑ์การหักค่าสึกหรอและค่าเสื่อมราคาทางภาษี มาตรา 5 ของพระราชกฤษฎีกาฉบับนี้กำหนดไว้ว่า การหักค่าสึกหรอและค่าเสื่อมราคาของรถยนต์นั่ง หรือรถยนต์โดยสารที่มีที่นั่งไม่เกินสิบคนที่เป็นทรัพย์สินของบริษัท ต้องเป็นไปตามหลักเกณฑ์ดังนี้: อัตราการหัก: ให้หักได้ในอัตรา 20% ต่อปี โดยวิธีการหักแบบ เส้นตรง (Straight-line method) ซึ่งหมายความว่าบริษัทจะสามารถหักค่าใช้จ่ายนี้ได้เป็นเวลา 5 ปี เพดานมูลค่ารถยนต์: มูลค่าต้นทุนของรถยนต์ที่นำมาคำนวณค่าเสื่อมราคา ต้องไม่เกิน 1,000,000 บาท หากราคารถยนต์สูงกว่านี้ จะสามารถนำมาคำนวณค่าเสื่อมราคาได้เพียง 1,000,000 บาทเท่านั้น ตัวอย่างการคำนวณ ตัวอย่างที่ 1: บริษัท A ซื้อรถยนต์นั่งราคา 800,000 บาท ค่าสึกหรอและค่าเสื่อมราคาต่อปี: 800,000บาท×20%=160,000บาท ระยะเวลาการหัก: 5 […]

เงินมัดจำ และเงินประกันการเช่าอสังหาริมทรัพย์ ต้องหักภาษี ณ ที่จ่าย

เงินมัดจำ และเงินประกันการเช่าอสังหาริมทรัพย์ ต้องหักภาษี ณ ที่จ่าย จากข้อกำหนดตาม คำสั่งกรมสรรพากรที่ ป. 73/2541 เงินมัดจำและเงินประกันการเช่าอสังหาริมทรัพย์ จะต้องถูกนำมาคำนวณและหักภาษี ณ ที่จ่าย ในกรณีที่เงินนั้นถือเป็นเงินได้ของผู้ให้เช่า อัตราภาษีที่ใช้จะอยู่ที่ 5% กรณีที่เงินมัดจำและเงินประกันการเช่า ถือเป็นเงินได้ ตามคำสั่งกรมสรรพากรที่ ป. 73/2541 เงินมัดจำหรือเงินประกันที่ผู้เช่าจ่ายให้กับผู้ให้เช่า จะเข้าข่ายต้องหักภาษี ณ ที่จ่ายก็ต่อเมื่อ: มีการริบเงินมัดจำ: หากผู้เช่าผิดสัญญาและผู้ให้เช่าได้ริบเงินมัดจำนั้นมาเป็นรายได้ของตนเอง มีการนำเงินมัดจำมาชำระค่าเช่า: เงินมัดจำส่วนที่ถูกนำมาหักชำระค่าเช่าจะถือเป็นเงินได้ค่าเช่าในเดือนนั้นๆ ระบุในสัญญาว่าไม่คืนเงิน: สัญญาเช่าระบุไว้อย่างชัดเจนว่าเงินมัดจำหรือเงินประกันนั้นจะไม่ถูกคืนให้ผู้เช่าเมื่อสิ้นสุดสัญญา ตัวอย่างการคำนวณภาษี ตัวอย่าง: บริษัท A ทำสัญญาเช่าอาคารกับนาย B โดยจ่ายเงินมัดจำ 50,000 บาท และเงินประกันการเช่า 50,000 บาท สัญญาระบุว่าเมื่อสิ้นสุดสัญญาจะคืนเงินประกันให้. ในเดือนสุดท้ายของการเช่า บริษัท A ทำผิดสัญญา ผู้ให้เช่าจึง ริบเงินมัดจำจำนวน 50,000 บาท เงินได้ที่ต้องเสียภาษี: 50,000 บาท […]

เอกสารทางบัญชีหาย! ทำอย่างไร?

เมื่อเอกสารทางบัญชีของกิจการสูญหาย สิ่งแรกที่ควรทำคือ สำรวจและจดรายละเอียดของเอกสารที่หายไปอย่างรวดเร็วและละเอียดที่สุดเท่าที่จะทำได้ การทำเช่นนี้เป็นขั้นตอนสำคัญที่สุดในการกู้คืนข้อมูลและบรรเทาความเสียหายที่อาจเกิดขึ้นในอนาคต ทำไมต้องสำรวจและจดรายละเอียดเป็นสิ่งแรก? ลดความเสียหายและบรรเทาผลกระทบ: การทำบัญชีและการยื่นภาษีมีกำหนดเวลาที่แน่นอน การทราบว่าเอกสารของปีและเดือนใดที่หายไปจะช่วยให้คุณสามารถประเมินผลกระทบได้อย่างรวดเร็วว่าเอกสารนั้นมีความสำคัญต่อการยื่นภาษีในงวดปัจจุบันหรือไม่ หากเอกสารที่หายไปเป็นของปีภาษีที่กำลังจะสิ้นสุดลง การดำเนินการที่รวดเร็วจะเป็นสิ่งสำคัญอย่างยิ่งเพื่อหลีกเลี่ยงบทลงโทษจากกรมสรรพากร เป็นแนวทางในการกู้คืนข้อมูล: เมื่อคุณทราบว่าเอกสารอะไรหายไปบ้าง จะช่วยให้คุณสามารถกำหนดแผนการกู้คืนข้อมูลได้อย่างมีประสิทธิภาพ เช่น หากใบกำกับภาษีซื้อของเดือนมกราคมหายไปทั้งหมด คุณจะรู้ว่าต้องติดต่อผู้ขายรายใดบ้างเพื่อขอสำเนาใหม่ หรือหากสมุดรายวันหายไป คุณอาจจะต้องรวบรวมข้อมูลจากสำเนาเอกสารอื่นๆ ที่เคยถ่ายไว้ ใช้เป็นหลักฐานประกอบการแจ้งความ: หากความเสียหายที่เกิดขึ้นรุนแรงจนต้องแจ้งความต่อเจ้าหน้าที่ตำรวจ รายละเอียดที่คุณจดไว้จะเป็นข้อมูลสำคัญที่ช่วยให้เจ้าหน้าที่สามารถทำบันทึกและออกเอกสารรับรองการสูญหายได้ ซึ่งเอกสารนี้จะเป็นหลักฐานสำคัญที่ใช้ในการชี้แจงต่อกรมสรรพากรหรือหน่วยงานอื่น ๆ ที่เกี่ยวข้องในภายหลัง ป้องกันการใช้เอกสารผิดซ้ำซ้อน: การจดบันทึกว่าเอกสารใดหายไปบ้างจะช่วยป้องกันไม่ให้เกิดการสับสนและใช้เอกสารผิดในการทำบัญชีหรือยื่นภาษีในครั้งต่อไป สรุปแล้ว การสำรวจและจดบันทึกรายละเอียดของเอกสารทางบัญชีที่สูญหายอย่างรวดเร็วจึงเป็น ขั้นตอนแรกที่สำคัญที่สุด เพราะเป็นจุดเริ่มต้นที่ช่วยให้กิจการสามารถประเมินสถานการณ์ วางแผนการแก้ไข และลดผลกระทบเชิงลบที่อาจเกิดขึ้นได้อย่างทันท่วงทีและมีประสิทธิภาพที่สุดค่ะ เมื่อเอกสารทางบัญชีของกิจการสูญหาย การดำเนินการที่ถูกต้องเป็นสิ่งสำคัญอย่างยิ่งเพื่อป้องกันความเสียหายในอนาคต ขั้นตอนเมื่อเอกสารสูญหาย สำรวจและจดรายละเอียด: สิ่งแรกที่คุณควรทำคือสำรวจว่าเอกสารอะไรหายไปบ้าง เป็นของปีไหนและเดือนอะไร รวมถึงจดรายละเอียดของเอกสารเท่าที่จำได้ เช่น เลขที่ใบเสร็จ วันที่ และจำนวนเงิน แจ้งความ: หากเอกสารที่หายไปเป็นเอกสารสำคัญและมีผลกระทบอย่างมากต่อธุรกิจ เช่น สมุดบัญชี หรือใบกำกับภาษีจำนวนมาก คุณควรไปแจ้งความกับเจ้าหน้าที่ตำรวจเพื่อขอให้ลงบันทึกประจำวันไว้เป็นหลักฐาน ติดต่อหน่วยงานที่เกี่ยวข้อง: ติดต่อผู้ขายหรือลูกค้าเพื่อขอสำเนาเอกสาร เช่น ใบกำกับภาษี ใบเสร็จรับเงิน […]

แบบ”บอจ.”ต่างๆ ที่สำคัญ เอกสารที่ผู้ประกอบการควรต้องรู้จักไว้

บอจ.1 หรือคำขอจดทะเบียนบริษัท คือ เอกสารสำคัญที่ใช้ในการยื่นขอจดทะเบียนจัดตั้งบริษัทจำกัดกับกรมพัฒนาธุรกิจการค้า (Department of Business Development: DBD) กระทรวงพาณิชย์ . พูดง่ายๆ คือเป็น “คำร้อง” อย่างเป็นทางการเพื่อขอให้รัฐบาลรับรองสถานะทางกฎหมายของบริษัท และเป็นหลักฐานที่แสดงว่าบริษัทได้ถือกำเนิดขึ้นอย่างถูกต้องตามกฎหมายแล้ว องค์ประกอบสำคัญของแบบ บอจ.1 ในแบบ บอจ.1 จะมีการระบุข้อมูลสำคัญเกี่ยวกับบริษัทอย่างละเอียด ซึ่งเป็นข้อมูลที่ใช้ในการตรวจสอบและจดทะเบียนบริษัทให้ถูกต้องตามกฎหมาย ดังนี้: ชื่อบริษัท: ต้องเป็นชื่อที่ไม่ซ้ำกับบริษัทอื่น และต้องมีคำว่า “บริษัท” และ “จำกัด” กำกับอย่างชัดเจน ที่ตั้งสำนักงานใหญ่: ที่อยู่ของบริษัทที่จะใช้เป็นที่ติดต่อหลัก วัตถุประสงค์ของบริษัท: ระบุรายละเอียดของธุรกิจที่บริษัทจะทำ เช่น ซื้อขายสินค้า, บริการที่ปรึกษา, หรือการผลิต ทุนจดทะเบียน: ระบุจำนวนเงินทุนที่ใช้ในการจัดตั้งบริษัท และมูลค่าของหุ้นแต่ละหุ้น ชื่อ ที่อยู่ สัญชาติของกรรมการและผู้ถือหุ้น: ข้อมูลส่วนตัวของผู้ที่เกี่ยวข้องกับการบริหารและเป็นเจ้าของบริษัท รายละเอียดเกี่ยวกับหุ้น: เช่น จำนวนหุ้นที่ออกจำหน่าย และมูลค่าที่ชำระแล้ว ข้อบังคับของบริษัท: กฎระเบียบภายในที่ใช้ในการบริหารงาน เช่น อำนาจกรรมการ, การประชุมผู้ถือหุ้น ลายมือชื่อผู้ก่อการ: […]

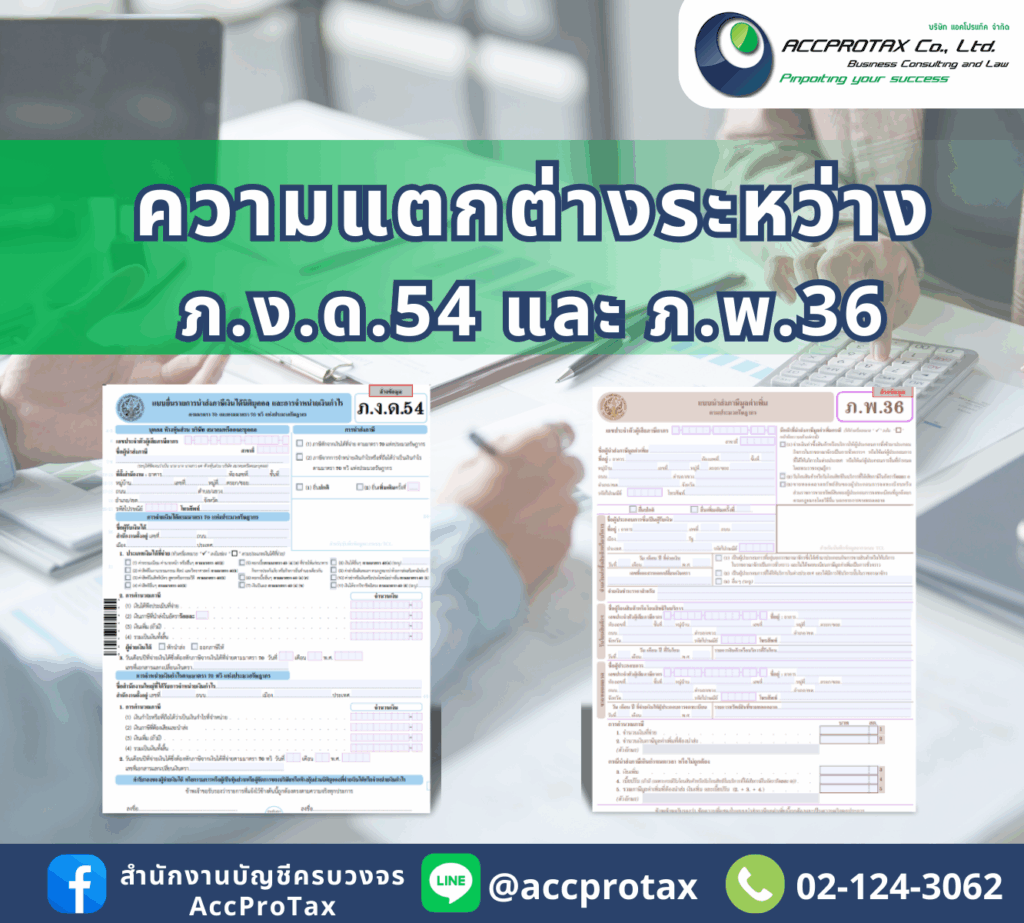

ภ.ง.ด.54 และ ภ.พ.36 คืออะไร แตกต่างกันอย่างไร

ภ.ง.ด. 54 คือ แบบยื่นรายการภาษีเงินได้นิติบุคคล ที่ใช้สำหรับกรณีพิเศษตามประมวลรัษฎากร มาตรา 70 และมาตรา 70 ทวิ กล่าวคือเป็นแบบที่ใช้สำหรับ นิติบุคคลหรือบริษัทที่ตั้งขึ้นตามกฎหมายต่างประเทศและไม่ได้เข้ามาประกอบกิจการในประเทศไทย แต่ได้รับเงินได้จากประเทศไทย ผู้ที่จ่ายเงินได้ในไทยจึงมีหน้าที่ต้องหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากรด้วยแบบ ภ.ง.ด. 54 ภายใน 7 วันนับจากวันสิ้นเดือนของเดือนที่จ่ายเงิน เงินได้พึงประเมินที่เกี่ยวข้อง ภ.ง.ด. 54 ครอบคลุมเงินได้พึงประเมินที่ได้รับตาม มาตรา 40 แห่งประมวลรัษฎากร ดังนี้: มาตรา 40(2) เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้: เช่น ค่าธรรมเนียม, ค่านายหน้า, เบี้ยประชุม, โบนัส หรือประโยชน์ใดๆ ที่ได้จากการทำงานให้บริษัทในไทย มาตรา 40(3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น: เช่น ค่าลิขสิทธิ์ซอฟต์แวร์, ค่าสิทธิในเครื่องหมายการค้า หรือค่าสิทธิบัตร มาตรา 40(4) เงินได้ที่เป็นดอกเบี้ยและเงินปันผล: ดอกเบี้ย: ดอกเบี้ยพันธบัตร, ดอกเบี้ยเงินกู้ยืม เงินปันผล: […]

ระบบเงินสดย่อยที่ดี ควรจัดระบบอย่างไร

ระบบเงินสดย่อยที่ดี ควรจัดระบบอย่างไรนั้น ภายในกิจการ ไม่ว่าจะเป็นรูแปแบบบริษัทจำกัด(บจก.) หรือห้างหุ้นส่วนจำกัด(หจก.) ควรมีการสร้างระบบเงินสดย่อยภายในกิจการที่เป็นระบบ ดังนี้ 1. แต่งตั้งบุคคลใดบุคคลหนึ่งสำหรับถือเงินสดย่อยโดยเฉพาะ การแต่งตั้งบุคคลใดบุคคลหนึ่งให้รับผิดชอบการเก็บรักษาเงินสดย่อยโดยเฉพาะเป็นเรื่องสำคัญมากสำหรับธุรกิจทุกประเภท เพราะช่วยสร้างระบบที่มีประสิทธิภาพและตรวจสอบได้ดีขึ้น นี่คือเหตุผลหลักๆ ว่าทำไมจึงควรทำเช่นนั้น: 1.1 เพิ่มความรับผิดชอบและลดความสับสน เมื่อมีคนรับผิดชอบเพียงคนเดียว ความรับผิดชอบก็จะชัดเจนขึ้น. บุคคลนั้นจะรู้ว่าตนเองต้องดูแลเงินก้อนนี้ จัดการการเบิกจ่าย และบันทึกบัญชีอย่างถูกต้อง หากมีข้อผิดพลาดหรือเงินขาดหาย ก็จะสามารถสืบหาต้นตอได้ง่ายและรวดเร็ว ไม่มีการโทษกันไปมาระหว่างพนักงานหลายคน 1.2 ควบคุมได้ง่ายขึ้น การมีผู้รับผิดชอบเพียงคนเดียวทำให้การควบคุมและตรวจสอบเป็นไปอย่างมีประสิทธิภาพ ผู้จัดการหรือหัวหน้าฝ่ายบัญชีสามารถติดต่อและตรวจสอบข้อมูลจากบุคคลนั้นได้โดยตรง ทำให้การตรวจสอบงบประมาณและการใช้จ่ายทำได้ง่ายขึ้น รวมถึงการป้องกันการทุจริตที่อาจเกิดขึ้นเมื่อมีหลายคนเข้ามาเกี่ยวข้องกับเงินก้อนเดียวกัน 1.3 สร้างความน่าเชื่อถือ การแต่งตั้งผู้ดูแลเงินสดย่อยเป็นการสร้างความน่าเชื่อถือให้กับระบบการเงินภายในองค์กร พนักงานคนอื่นจะทราบว่าการเบิกจ่ายทุกครั้งต้องผ่านบุคคลนี้ และต้องมีเอกสารประกอบที่ครบถ้วน ทำให้การใช้จ่ายเป็นไปอย่างโปร่งใส และลดโอกาสการใช้เงินไปในทางที่ผิดวัตถุประสงค์ 1.4 ป้องกันการทุจริต หากมีหลายคนสามารถเข้าถึงเงินสดย่อยได้ โอกาสที่จะเกิดการทุจริตก็จะสูงขึ้น เช่น การแอบหยิบเงินไปใช้ส่วนตัว หรือการเบิกเงินซ้ำซ้อน การมีคนดูแลเพียงคนเดียวทำให้การควบคุมเข้มงวดมากขึ้น เพราะทุกรายการเบิกจ่ายจะต้องมีการลงนามอนุมัติจากผู้รับผิดชอบ และต้องมีเอกสารยืนยันอย่างชัดเจน 1.5 ช่วยให้การบันทึกบัญชีแม่นยำ ผู้รับผิดชอบเงินสดย่อยโดยเฉพาะจะทำหน้าที่บันทึกรายการรับและจ่ายอย่างสม่ำเสมอและถูกต้อง ทำให้บัญชีเงินสดย่อยมีความแม่นยำ การกระทบยอดเงินสดทำได้ง่ายเมื่อสิ้นงวด เพราะข้อมูลทั้งหมดจะถูกรวบรวมไว้ที่คนคนเดียว ไม่ต้องรวบรวมเอกสารจากหลายๆ ฝ่าย ซึ่งอาจทำให้เกิดความผิดพลาดได้ง่าย […]

ซื้อของขวัญให้ลูกค้า หรือพนักงาน จัดการเอกสารบัญชีอย่างไรได้บ้าง

ซื้อของขวัญให้ลูกค้า หรือพนักงาน จัดการเอกสารบัญชีอย่างไรได้บ้าง มาทำการเรียนรู้ว่าจะทำอย่างไรให้ถูกต้อง ตรงใจสรรพากร โดยการซื้อของขวัญให้ลูกค้าเป็นกลยุทธ์ทางการตลาดที่หลายบริษัทนิยมใช้ แต่การจะนำค่าใช้จ่ายและภาษีที่เกิดขึ้นมาใช้ทางภาษีได้อย่างถูกต้องนั้น มีหลักเกณฑ์ที่ซับซ้อนและต้องพิจารณาอย่างรอบคอบ 1. ภาษีมูลค่าเพิ่ม (VAT) หลักการ: โดยทั่วไปแล้ว ภาษีซื้อที่เกิดจากการซื้อของขวัญเพื่อแจกให้ลูกค้า เป็นภาษีซื้อต้องห้าม หมายความว่า ไม่สามารถนำมาใช้หักกับภาษีขายของบริษัทได้ และไม่สามารถขอคืนได้ ข้อยกเว้น: ในบางกรณีที่เข้าเกณฑ์การส่งเสริมการขาย เช่น การให้ของแถมที่มีมูลค่าไม่เกินที่กำหนดไว้ หรือการให้ตัวอย่างสินค้า อาจไม่เข้าข่ายภาษีซื้อต้องห้าม แต่ต้องมีหลักฐานชัดเจนว่าเป็นไปตามนโยบายส่งเสริมการขายของบริษัท สิ่งที่ต้องทำ: เมื่อซื้อของขวัญมาเพื่อแจกลูกค้า แม้คุณจะได้ใบกำกับภาษีซื้อมาก็ตาม คุณไม่สามารถนำภาษีในส่วนนี้ไปบันทึกในรายงานภาษีซื้อเพื่อขอเครดิตได้ แต่ต้องนำไปรวมกับต้นทุนของของขวัญนั้น ๆ 2. ภาษีเงินได้นิติบุคคล หลักการ: ค่าใช้จ่ายในการซื้อของขวัญให้ลูกค้าสามารถนำมาเป็นค่าใช้จ่ายของบริษัทได้ แต่ต้องอยู่ภายใต้หลักเกณฑ์ของ “ค่ารับรอง” ซึ่งกฎหมายกำหนดเพดานไว้ชัดเจน เงื่อนไข: ต้องเป็นค่าใช้จ่ายที่เกี่ยวข้องกับการรับรองหรือให้บริการลูกค้า โดยมีหลักฐานประกอบที่ชัดเจน เป็นค่าใช้จ่ายตามประเพณีทางธุรกิจทั่วไป มีมูลค่าไม่เกิน 2,000 บาท ต่อคน ต่อครั้ง (รวม VAT แล้ว) หากเกินกว่านี้ ส่วนที่เกินจะถือเป็นรายจ่ายต้องห้าม และไม่สามารถนำมาเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิได้ ยอดรวมของค่ารับรองทั้งปี ต้องไม่เกินร้อยละ […]

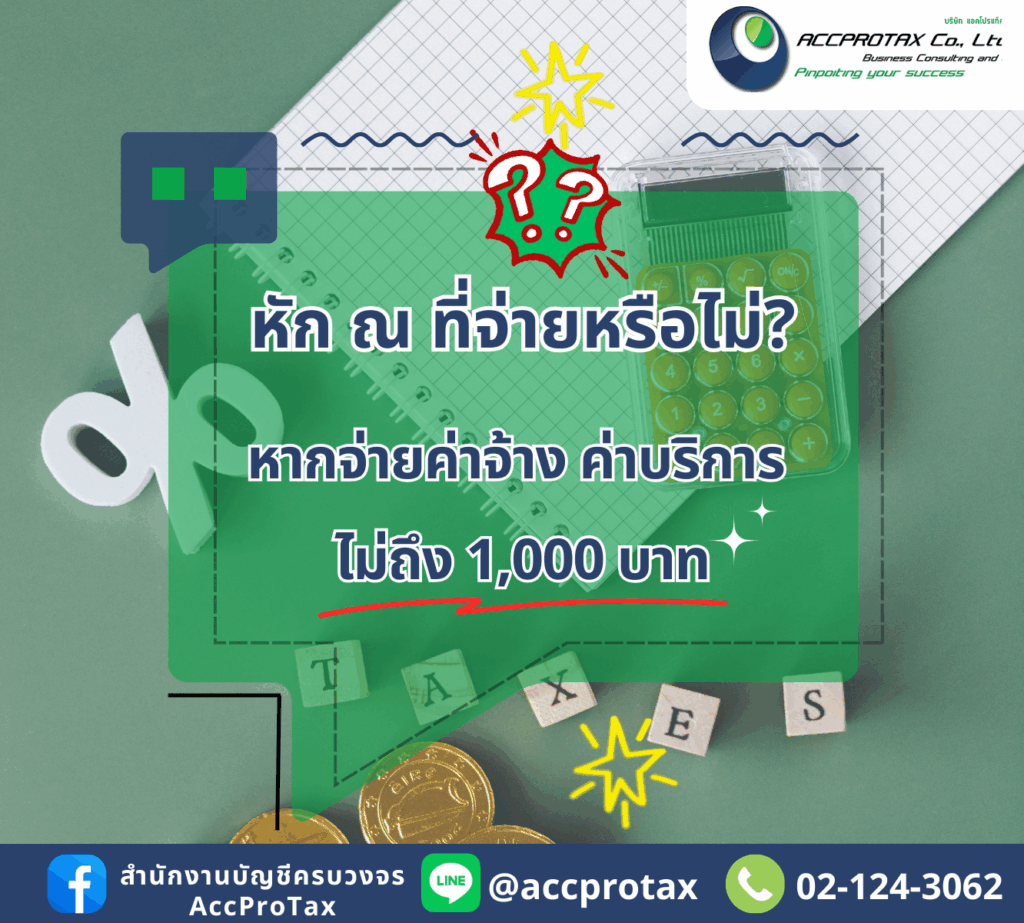

ภาษีหัก ณ ที่จ่ายของค่าบริการยอดไม่ถึง 1000 บาท ในสัญญาระยะสั้น-ยาว

ภาษีหัก ณ ที่จ่ายของค่าบริการยอดไม่ถึง 1000 บาท ในสัญญาระยะสั้น-ยาว จะเป็นประเด็นหากกรณีมีการจ่ายค่าบริการ ยอดเงินไม่ถึง 1,000 บาท โดยหลักการแล้วไม่จำเป็นต้องหักภาษี ณ ที่จ่าย ยกเว้นในบางกรณีที่เข้าเงื่อนไขพิเศษ ซึ่งการพิจารณาว่าจะต้องหักหรือไม่นั้นต้องดูที่ ลักษณะของสัญญาและเจตนาของคู่สัญญา หลักการพื้นฐาน ตามคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 และที่แก้ไขเพิ่มเติม กำหนดว่า หากมีการจ่ายเงินได้พึงประเมินประเภท ค่าจ้างทำของ หรือค่าบริการ ให้แก่ผู้รับที่มิได้เป็นบริษัทในต่างประเทศ และเงินที่จ่ายในแต่ละครั้งมีจำนวน ไม่ถึง 1,000 บาท ให้ถือว่าเป็นเงินได้ที่ได้รับการยกเว้นจากการหักภาษี ณ ที่จ่าย ดังนั้น หากมีการจ่ายค่าบริการครั้งละไม่เกิน 1,000 บาท ก็ไม่ต้องหักภาษี ณ ที่จ่าย ข้อแตกต่างระหว่างสัญญาระยะสั้นและระยะยาว แม้ว่ายอดเงินที่จ่ายแต่ละครั้งจะน้อยกว่า 1,000 บาท แต่การพิจารณาจะต้องดูที่ลักษณะของสัญญาด้วย ซึ่งแบ่งได้ดังนี้ 1. สัญญาระยะสั้น ลักษณะ: เป็นการว่าจ้างที่เกิดขึ้นเป็นครั้งคราว ไม่ต่อเนื่อง และไม่มีข้อตกลงระยะยาว วิธีการพิจารณา: หากแต่ละครั้งที่จ่ายเงินมีจำนวนไม่ถึง […]