ภาษีหัก ณ ที่จ่ายของค่าบริการยอดไม่ถึง 1000 บาท ในสัญญาระยะสั้น-ยาว

ภาษีหัก ณ ที่จ่ายของค่าบริการยอดไม่ถึง 1000 บาท ในสัญญาระยะสั้น-ยาว จะเป็นประเด็นหากกรณีมีการจ่ายค่าบริการ ยอดเงินไม่ถึง 1,000 บาท โดยหลักการแล้วไม่จำเป็นต้องหักภาษี ณ ที่จ่าย ยกเว้นในบางกรณีที่เข้าเงื่อนไขพิเศษ ซึ่งการพิจารณาว่าจะต้องหักหรือไม่นั้นต้องดูที่ ลักษณะของสัญญาและเจตนาของคู่สัญญา หลักการพื้นฐาน ตามคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 และที่แก้ไขเพิ่มเติม กำหนดว่า หากมีการจ่ายเงินได้พึงประเมินประเภท ค่าจ้างทำของ หรือค่าบริการ ให้แก่ผู้รับที่มิได้เป็นบริษัทในต่างประเทศ และเงินที่จ่ายในแต่ละครั้งมีจำนวน ไม่ถึง 1,000 บาท ให้ถือว่าเป็นเงินได้ที่ได้รับการยกเว้นจากการหักภาษี ณ ที่จ่าย ดังนั้น หากมีการจ่ายค่าบริการครั้งละไม่เกิน 1,000 บาท ก็ไม่ต้องหักภาษี ณ ที่จ่าย ข้อแตกต่างระหว่างสัญญาระยะสั้นและระยะยาว แม้ว่ายอดเงินที่จ่ายแต่ละครั้งจะน้อยกว่า 1,000 บาท แต่การพิจารณาจะต้องดูที่ลักษณะของสัญญาด้วย ซึ่งแบ่งได้ดังนี้ 1. สัญญาระยะสั้น ลักษณะ: เป็นการว่าจ้างที่เกิดขึ้นเป็นครั้งคราว ไม่ต่อเนื่อง และไม่มีข้อตกลงระยะยาว วิธีการพิจารณา: หากแต่ละครั้งที่จ่ายเงินมีจำนวนไม่ถึง […]

จดทะเบียนบริษัทจำกัด จดห้างหุ้นส่วนจำกัด ช่วยประหยัดภาษีมากกว่า

จดทะเบียนบริษัทจำกัด จดห้างหุ้นส่วนจำกัด ช่วยประหยัดภาษีมากกว่า การทำธุรกิจแบบบุคคลธรรมดา จากการจดทะเบียนเป็นบริษัทจำกัด หรือห้างหุ้นส่วนจำกัดจะได้รับสิทธิประโยชน์ทางภาษีมากกว่าบุคคลธรรมดาอย่างชัดเจน โดยเฉพาะเมื่อธุรกิจมีกำไรสูงขึ้นเรื่อย ๆ เนื่องจาก อัตราภาษีเงินได้นิติบุคคลมีความแตกต่างจากอัตราภาษีเงินได้บุคคลธรรมดาอย่างสิ้นเชิง ความแตกต่างของอัตราภาษี ภาษีเงินได้บุคคลธรรมดา: ใช้ระบบ อัตราก้าวหน้า (Progressive Tax) ที่จะคิดอัตราภาษีเพิ่มขึ้นตามช่วงเงินได้สุทธิที่สูงขึ้น โดยอัตราสูงสุดอยู่ที่ 35% สำหรับเงินได้สุทธิที่เกิน 5 ล้านบาท ภาษีเงินได้นิติบุคคล: ใช้ระบบ อัตราคงที่ โดยทั่วไปจะอยู่ที่ 20% ของกำไรสุทธิ และสำหรับกิจการขนาดกลางและขนาดย่อม (SME) จะได้รับสิทธิพิเศษในอัตราภาษีแบบขั้นบันไดที่ต่ำกว่ามาก อัตราภาษีเงินได้บุคคลธรรมดา เงินได้สุทธิ (บาท) อัตราภาษี 0 – 150,000 ยกเว้นภาษี 150,001 – 300,000 5% 300,001 – 500,000 10% 500,001 – 750,000 15% 750,001 – 1,000,000 20% […]

ภ.พ.36 และภาษี e-Service คืออะไร เข้าใจถูกต้อง ธุรกิจได้เปรียบสรรพากร

ภ.พ.36 คือ แบบแสดงรายการภาษีมูลค่าเพิ่มที่ใช้สำหรับผู้ประกอบการที่จ่ายเงินค่าสินค้าหรือบริการให้กับผู้ขายที่อยู่ต่างประเทศ หรือผู้ประกอบการที่ไม่ได้รับใบกำกับภาษีจากผู้ขาย แต่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มแทนผู้ขาย ต้องเข้าใจให้ถูกต้อง ธุรกิจได้เปรียบสรรพากร ภ.พ.36 เป็นแบบฟอร์มที่ใช้สำหรับผู้ซื้อสินค้า หรือผู้รับบริการที่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มในนามของผู้ขาย โดยผู้ซื้อจะต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีขายแทนผู้ขายนั้นๆ ในกรณีดังต่อไปนี้: การซื้อสินค้าหรือรับบริการจากผู้ขายที่อยู่ต่างประเทศ หรือผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย แต่มีการนำเข้าสินค้าหรือรับบริการที่เกิดขึ้นในไทย การจ่ายค่าบริการที่ไม่มีใบกำกับภาษี: เช่น การใช้บริการ Google, Facebook Ads, Tiktok หรือบริการออนไลน์อื่นๆ จากบริษัทต่างชาติที่ไม่สามารถออกใบกำกับภาษีมูลค่าเพิ่มให้คุณได้ คุณจะต้องเป็นผู้ยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่มแทน ต้องยื่นแบบ ภ.พ.36 เมื่อไร? คุณจะต้องยื่นแบบ ภ.พ.36 และชำระภาษีภายใน วันที่ 7 ของเดือนถัดไป นับจากเดือนที่เกิดรายการจ่ายเงินนั้นๆ หากไม่ยื่นภายในกำหนดเวลาจะต้องเสียเบี้ยปรับและเงินเพิ่มเช่นเดียวกับการยื่นแบบภาษีอื่นๆ ตัวอย่าง: หากคุณจ่ายค่าโฆษณา Facebook ในเดือนกันยายน คุณจะต้องยื่นแบบ ภ.พ.36 และชำระภาษีภายในวันที่ 7 ของเดือนตุลาคม ภาษี e-Service คือ ภาษีมูลค่าเพิ่ม (VAT) ที่จัดเก็บจากผู้ประกอบการต่างประเทศที่ให้บริการทางอิเล็กทรอนิกส์ […]

บิลค่าไฟฟ้า-บิลน้ำประปา ไม่ใช่ชื่อบริษัทนำมาเป็นค่าใช้จ่ายทางภาษีได้

บิลค่าไฟฟ้า-บิลน้ำประปา ไม่ใช่ชื่อบริษัทนำมาเป็นค่าใช้จ่ายทางภาษีได้ ในทางปฏิบัติ บิลค่าไฟฟ้าและค่าน้ำประปาที่ไม่ได้ออกในนามบริษัท แต่เป็นค่าใช้จ่ายของบริษัทจริง สามารถนำมาลงเป็นค่าใช้จ่ายทางภาษีในส่วนของภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม ได้ แต่จะมีขั้นตอนและเอกสารประกอบที่ถูกต้องเพื่อพิสูจน์ความเกี่ยวข้องของค่าใช้จ่ายของกิจการได้จริง ทั้งนี้บิลค่าไฟฟ้าและน้ำประปาที่ออกในนามของเจ้าของอาคาร ทางบริษัทจะไม่สามารถนำมาใช้ภาษีซื้อได้ การนำมาเป็นค่าใช้จ่ายด้านภาษีเงินได้นิติบุคคล หลักการ: ค่าใช้จ่ายทุกรายการที่นำมาหักจากรายได้ต้องเป็น “รายจ่ายเพื่อกิจการ” การที่บิลไม่ได้ออกในนามบริษัทไม่ได้หมายความว่าจะเป็นค่าใช้จ่ายไม่ได้ หากพิสูจน์ได้ว่าค่าไฟและค่าน้ำนั้นเกิดขึ้นจากการดำเนินงานของบริษัทจริง วิธีการที่ถูกต้อง: ทำสัญญาเช่าที่ระบุข้อตกลง: ในสัญญาเช่าสำนักงานหรือร้านค้า ควรระบุอย่างชัดเจนว่าค่าสาธารณูปโภค (ค่าน้ำ, ค่าไฟ) เป็นภาระของผู้เช่า (บริษัท) ที่จะต้องจ่าย ทำ “ใบสำคัญจ่าย” (Payment Voucher): จัดทำเอกสารภายในของบริษัทเพื่อบันทึกรายการจ่ายเงิน โดยระบุรายละเอียดดังนี้: ชื่อผู้รับเงิน: ชื่อผู้ที่อยู่ในบิลค่าน้ำค่าไฟ วันที่: วันที่จ่ายเงิน รายละเอียด: ระบุว่าเป็นการจ่ายค่าไฟฟ้า/ค่าน้ำประปาสำหรับสำนักงาน แนบเอกสาร: แนบบิลค่าไฟฟ้า/ค่าน้ำประปาฉบับจริง และสำเนาสัญญาเช่าที่ระบุเงื่อนไขการจ่ายค่าสาธารณูปโภค บันทึกบัญชี: บันทึกรายการนี้เป็นค่าใช้จ่ายของบริษัทในหมวดหมู่ “ค่าสาธารณูปโภค” การนำมาเป็นค่าใช้จ่ายด้านภาษีมูลค่าเพิ่ม (VAT) หลักการ: โดยปกติ ใบกำกับภาษีซื้อที่นำมาหักจากภาษีขายได้จะต้องเป็นใบกำกับภาษีที่ออกในนามบริษัทเท่านั้น แต่สำหรับบิลค่าน้ำค่าไฟ หรือค่าโทรศัพท์ ทางกรมสรรพากรได้ผ่อนปรนให้สามารถใช้ได้ หากมีเอกสารประกอบที่ถูกต้อง วิธีการที่ถูกต้อง: ต้องมีเอกสารประกอบ: […]

ไม่มีเงินจ่าย VAT ยื่นแบบอย่างไร ให้ประหยัดค่าปรับ

กิจการไม่มีเงินจ่าย VAT ยื่นแบบอย่างไร ให้ประหยัดค่าปรับ เมื่อเกิดสถานการณ์ที่กิจการยังไม่มีเงินจ่ายภาษีมูลค่าเพิ่ม (VAT) แต่ต้องยื่นแบบ ภ.พ.30 การเลือกวิธีที่ถูกต้องจะช่วยลดภาระค่าปรับได้อย่างมหาศาลค่ะ โดยเราจะมาเปรียบเทียบทั้ง 3 กรณีเพื่อหาทางเลือกที่ประหยัดที่สุด เปรียบเทียบทางเลือก กรณี ภาระภาษีและค่าปรับที่เกิดขึ้น 1. ไม่ยื่นแบบเลย ❌ เป็นทางเลือกที่แย่ที่สุด เพราะเมื่อไม่ยื่นแบบเลยจะถือว่ามีความผิดฐานไม่ยื่นแบบแสดงรายการ ทำให้ต้องเผชิญกับ เบี้ยปรับ 2 เท่า ของยอดภาษีที่ต้องชำระ และ เงินเพิ่ม 1.5% ต่อเดือน ของเงินภาษีที่ค้างชำระ นอกจากนี้ยังมีโทษปรับทางอาญาอีกไม่เกิน 2,000 บาทอีกด้วย 2. ยื่นแบบเปล่า ❌ เป็นทางเลือกที่ผิดเช่นกัน การยื่นแบบเปล่าแต่ความจริงมียอดขาย ทำให้คุณให้ข้อมูลเท็จต่อกรมสรรพากร ซึ่งมีความผิดร้ายแรงกว่าการไม่ยื่นแบบ โดยเมื่อถูกตรวจสอบในภายหลังจะถูกปรับ เบี้ยปรับ 2 เท่า และ เงินเพิ่ม 1.5% ต่อเดือน ของยอดภาษีที่ค้างชำระ พร้อมทั้งมีโอกาสถูกดำเนินคดีอาญา 3. ยื่นแบบยอดขายเท่ากับยอดซื้อ ❌ เป็นทางเลือกที่ผิดเช่นกัน การยื่นแบบด้วยข้อมูลที่ไม่ตรงกับความเป็นจริง […]

จดบริษัท หรือ หจก. แบบไหนประหยัดภาษีและคุ้มค่ากว่ากัน?

การเลือกว่าจะจดทะเบียนเป็น บริษัทจำกัด หรือ ห้างหุ้นส่วนจำกัด (หจก.) เป็นการตัดสินใจที่สำคัญสำหรับผู้ประกอบการ เพราะทั้งสองรูปแบบมีความแตกต่างกันอย่างมากในหลายๆ ด้าน ซึ่งส่งผลต่อการบริหารจัดการ ความรับผิดชอบ และความน่าเชื่อถือของธุรกิจในอนาคต 1. จำนวนผู้ถือหุ้น/หุ้นส่วน 🤝 บริษัทจำกัด: ต้องมีผู้ร่วมลงทุนหรือผู้ถือหุ้น อย่างน้อย 2 คน (ข้อมูลล่าสุดตามกฎหมายใหม่) ห้างหุ้นส่วนจำกัด (หจก.): ต้องมีผู้ร่วมลงทุนหรือหุ้นส่วน อย่างน้อย 2 คน โดยแบ่งเป็น 2 ประเภทคือ หุ้นส่วนไม่จำกัดความรับผิดและหุ้นส่วนจำกัดความรับผิด 2. ความรับผิดชอบในหนี้สิน ⚖️ บริษัทจำกัด: ผู้ถือหุ้นทุกคนรับผิดชอบหนี้สินของบริษัท ไม่เกินจำนวนเงินค่าหุ้นที่ตนยังชำระไม่ครบ (ถ้าชำระครบแล้วจะไม่มีหนี้สินส่วนตัว) ห้างหุ้นส่วนจำกัด (หจก.): มีความรับผิดชอบ 2 รูปแบบ หุ้นส่วนไม่จำกัดความรับผิด: ต้องรับผิดชอบหนี้สินของห้างฯ ทั้งหมด โดยไม่จำกัดจำนวน หุ้นส่วนจำกัดความรับผิด: รับผิดชอบหนี้สิน ไม่เกินจำนวนเงินที่ตนนำมาลงหุ้น 3. ลักษณะการลงหุ้น 💰 บริษัทจำกัด: ทุนจะถูกแบ่งเป็น “หุ้น” […]

ขายสินค้า หรือจ้างทำของ ภาษีหัก ณ ที่จ่ายต่างกันอย่างไร

ขายสินค้า หรือจ้างทำของ ภาษีหัก ณ ที่จ่ายต่างกันอย่างไรนั้น เรามาพิจารณาการขายสินค้า (Sale of Goods) และการจ้างทำของ (Contract for Work) เป็นสัญญาที่มีความแตกต่างกันในทางกฎหมายและภาษี โดยหลักการสำคัญในการพิจารณาคือ “เจตนา” และ “สาระสำคัญ” ของสัญญา 1. การขายสินค้า (Sale of Goods) คำจำกัดความ: เป็นสัญญาที่มุ่งโอนกรรมสิทธิ์ใน “ทรัพย์สินสำเร็จรูป” หรือ “ทรัพย์สินที่มีอยู่แล้ว” จากผู้ขายไปยังผู้ซื้อ โดยผู้ขายมีหน้าที่ส่งมอบทรัพย์สินและผู้ซื้อมีหน้าที่ชำระราคา ลักษณะสำคัญ: วัตถุประสงค์หลัก: คือการ โอนกรรมสิทธิ์ ในตัวสินค้า สินค้า: มักเป็นสินค้าที่ผลิตไว้ล่วงหน้าหรือมีลักษณะมาตรฐานทั่วไป ไม่ได้ทำขึ้นมาเพื่อผู้ซื้อรายใดรายหนึ่งเป็นการเฉพาะ เจตนา: เจตนาของผู้ซื้อคือการได้มาซึ่ง “ตัวสินค้า” นั้น ตัวอย่าง: การซื้อโทรศัพท์มือถือจากร้านค้า การซื้อเสื้อผ้าสำเร็จรูปจากห้างสรรพสินค้า การซื้อรถยนต์ที่ผลิตจากโรงงาน 2. การจ้างทำของ (Contract for Work) คำจำกัดความ: เป็นสัญญาที่มุ่งผลสำเร็จของ “งานที่ทำขึ้น” […]

ขายบน Shopee Lazada ออกใบกำกับภาษีอย่างไร

การขายสินค้าบนแพลตฟอร์ม E-commerce อย่าง Shopee และ Lazada มีความซับซ้อนในการออกใบกำกับภาษี โดยเฉพาะเมื่อมีส่วนลดเข้ามาเกี่ยวข้อง และการจัดการค่าใช้จ่ายที่ไม่มีใบเสร็จรับเงินก็เป็นเรื่องที่ต้องระวังเป็นพิเศษ เพื่อให้สรรพากรยอมรับเป็นค่าใช้จ่ายที่ถูกต้องได้ การออกใบกำกับภาษีเมื่อมีส่วนลด สิ่งสำคัญที่สุดในการออกใบกำกับภาษีคือการแยกให้ชัดเจนว่าส่วนลดนั้นมาจากใคร เพราะมีผลต่อฐานในการคำนวณภาษีมูลค่าเพิ่ม (VAT) 1. กรณีส่วนลดจากร้านค้าโดยตรง ลักษณะ: เป็นส่วนลดที่ร้านค้าเป็นผู้รับผิดชอบเองทั้งหมด เช่น การใช้โค้ดส่วนลดของร้าน, ส่วนลดตามโปรโมชั่นของร้าน หรือการลดราคาจากราคาปกติ วิธีออกใบกำกับภาษี: คุณต้องออกใบกำกับภาษีจาก ยอดเงินสุทธิที่ผู้ซื้อจ่ายจริง หลังหักส่วนลดแล้ว ตัวอย่าง: สินค้ามูลค่า 1,000 บาท ร้านค้าให้ส่วนลด 100 บาท ลูกค้าจ่ายเงินจริง 900 บาท ในใบกำกับภาษี: มูลค่าสินค้า: 900 บาท (ยอดหลังหักส่วนลด) ภาษีมูลค่าเพิ่ม (VAT 7%): 63 บาท ยอดรวมทั้งสิ้น: 963 บาท 2. กรณีส่วนลดจากแพลตฟอร์ม (Shopee, Lazada) ลักษณะ: เป็นส่วนลดที่แพลตฟอร์มเป็นผู้รับผิดชอบค่าใช้จ่าย […]

กลุ่มเสี่ยง สรรพากรจะเรียกตรวจย้อนหลัง!

ในฐานะผู้ประกอบการ การไม่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เมื่อมีรายได้เกินเกณฑ์ที่กฎหมายกำหนด ถือเป็นการกระทำที่ผิดกฎหมาย และมีความเสี่ยงสูงมากที่จะถูกตรวจสอบจากกรมสรรพากร ซึ่งจะส่งผลเสียต่อธุรกิจในระยะยาว เหตุผลที่สรรพากรจะเรียกตรวจสอบ การที่กิจการมีรายได้เกิน 1.8 ล้านบาทแต่ไม่จดทะเบียน VAT ถือเป็น “ธงแดง” (Red Flag) ที่ชัดเจนที่สุดอย่างหนึ่งสำหรับกรมสรรพากร เพราะข้อมูลดังกล่าวเป็นสิ่งที่ตรวจสอบได้ง่ายมาก โดยเฉพาะในปัจจุบันที่สรรพากรมีเทคโนโลยีในการวิเคราะห์และเชื่อมโยงข้อมูล ดังนี้ ข้อมูลการชำระเงินจากธนาคาร: ตามกฎหมาย สถาบันการเงินมีหน้าที่ต้องรายงานข้อมูลบัญชีที่มีการรับโอนเงินจำนวนมากหรือจำนวนครั้งเกินเกณฑ์ที่กำหนดให้แก่กรมสรรพากร หากยอดรวมในบัญชีของคุณสูงกว่า 1.8 ล้านบาทต่อปี สรรพากรจะทราบได้ทันทีว่าคุณมีรายได้เกินเกณฑ์ที่ต้องจด VAT ข้อมูลจากผู้ซื้อ: หากลูกค้าของคุณเป็นบริษัทหรือผู้ประกอบการที่จด VAT พวกเขาอาจขอใบกำกับภาษีจากคุณเพื่อนำไปบันทึกเป็นภาษีซื้อ แต่เมื่อคุณไม่สามารถออกให้ได้ ลูกค้าก็อาจแจ้งเบาะแสให้กรมสรรพากรทราบ การเปรียบเทียบข้อมูลภายใน: หากคุณมีการซื้อวัตถุดิบหรือสินค้าจำนวนมาก และได้รับใบกำกับภาษีซื้อจากผู้ขาย สรรพากรสามารถนำข้อมูลการซื้อของคุณไปเปรียบเทียบกับยอดขายที่คุณแจ้งได้ หากยอดซื้อสูงแต่ไม่มีการแจ้งยอดขายหรือไม่มีการจด VAT ก็จะเกิดข้อสงสัย การลงพื้นที่ตรวจสอบ: สรรพากรอาจใช้วิธีการล่อซื้อหรือลงพื้นที่ตรวจสอบเพื่อยืนยันว่ามีการประกอบกิจการจริง และมีการซื้อขายในปริมาณที่สูงกว่าเกณฑ์ที่กำหนดหรือไม่ ผลกระทบจากการไม่จด VAT หากถูกตรวจสอบและพบว่าคุณมีรายได้เกินเกณฑ์แต่ไม่จดทะเบียน VAT คุณจะต้องเผชิญกับผลกระทบที่รุนแรงดังนี้: ต้องจดทะเบียน VAT ย้อนหลัง: สรรพากรจะสั่งให้คุณจดทะเบียน VAT ตั้งแต่วันที่รายได้เกินเกณฑ์ […]

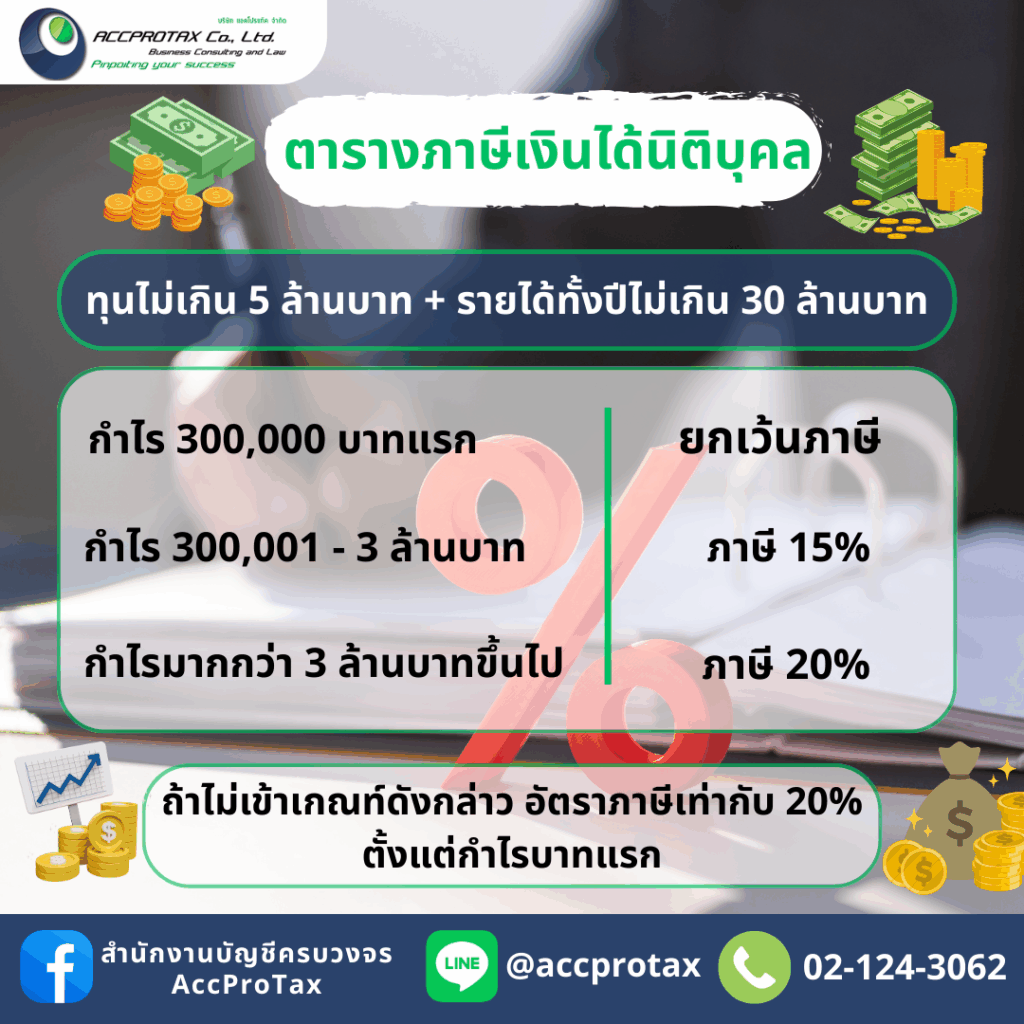

อัตราภาษีเงินได้นิติบุคคล

อัตราภาษีเงินได้นิติบุคคล ของบริษัทจำกัดและห้างหุ้นส่วนจำกัดในประเทศไทย มีอัตราภาษีที่แตกต่างกัน ขึ้นอยู่กับรายได้และสถานะของกิจการ ดังนี้ อัตราภาษีเงินได้นิติบุคคล “สำหรับธุรกิจทั่วไป” โดยทั่วไปแล้ว อัตราภาษีเงินได้นิติบุคคลของบริษัทจำกัดและห้างหุ้นส่วนจำกัดจะอยู่ที่ 20% ของกำไรสุทธิ อัตราภาษีเงินได้นิติบุคคล “สำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SME)” เพื่อให้ธุรกิจขนาดเล็กสามารถเติบโตได้ กรมสรรพากรจึงได้กำหนดอัตราภาษีสำหรับ SME ไว้ในอัตราที่ต่ำกว่า โดยมีเงื่อนไขดังนี้: ทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท รายได้ไม่เกิน 30 ล้านบาทต่อปี หากเข้าเงื่อนไขข้างต้น จะได้รับสิทธิในการใช้อัตราภาษีแบบขั้นบันได (Progressive Tax Rate) ดังนี้: กำไรสุทธิ 0 – 300,000 บาท: ยกเว้นภาษี กำไรสุทธิ 300,001 – 3,000,000 บาท: อัตราภาษี 15% กำไรสุทธิ 3,000,001 บาท ขึ้นไป: อัตราภาษี 20% สรุปอัตราภาษีเงินได้นิติบุคคล ประเภทกิจการ กำไรสุทธิ (บาท) อัตราภาษี […]