สรรพากรส่งหนังสือเชิญพบ ต้องเตรียมตัวอย่างไร? กับการที่กิจการได้รับ หนังสือเชิญพบ (Notice of Investigation) จากกรมสรรพากร ถือเป็นเรื่องสำคัญที่ต้องให้ความใส่ใจอย่างยิ่งยวด และการทำความเข้าใจประเด็นที่ถูกเรียกพบให้ถ่องแท้ก่อนเข้าพบเจ้าหน้าที่สรรพากรนั้น ไม่ใช่เพียงแค่การเตรียมตัว แต่คือการกำหนดทิศทางของผลลัพธ์ทางภาษี ที่จะตามมา

นี่คือการอธิบายโดยละเอียดว่าเหตุใดจึงต้องทำความเข้าใจประเด็นให้ถ่องแท้ และเกี่ยวข้องกับภาษีประเภทใดบ้าง

1. เหตุผลหลักที่ต้องเข้าใจประเด็นให้ถ่องแท้

1.1 การจำกัดขอบเขตการตรวจสอบ (Limit the Scope)

- ป้องกันการบานปลาย: หากคุณไม่รู้ว่าสรรพากรต้องการเอกสารใดแน่ เจ้าหน้าที่มีแนวโน้มจะขอเอกสารทางบัญชีทั้งหมด (เช่น สมุดรายวัน, งบการเงิน, รายงานภาษีซื้อ-ขาย) โดยไม่มีขอบเขต ซึ่งอาจนำไปสู่การค้นพบข้อผิดพลาดอื่น ๆ ที่ไม่เกี่ยวข้องกับประเด็นหลัก ทำให้การตรวจสอบ บานปลาย และใช้เวลานานขึ้น

- การควบคุมเอกสาร: เมื่อทราบประเด็นที่ชัดเจน กิจการสามารถจัดเตรียม เฉพาะเอกสารที่เกี่ยวข้อง เท่านั้น เพื่อนำไปชี้แจง และจะไม่เปิดเผยข้อมูลที่ไม่จำเป็นหรือข้อมูลที่อาจทำให้เกิดคำถามใหม่ ๆ

1.2 การเตรียมคำชี้แจงและหลักฐานที่สมบูรณ์ (Solid Defense)

- ชี้แจงอย่างมีเหตุผล: การทราบประเด็นทำให้คุณมีเวลาเตรียมคำชี้แจงอย่างมีเหตุผล มีกฎหมาย/ข้อหารือ/คำพิพากษามาสนับสนุนการลงบัญชีของคุณ

- แก้ไขข้อผิดพลาดล่วงหน้า: หากพบว่าการลงบัญชีในประเด็นที่ถูกเรียกพบผิดพลาดจริง กิจการสามารถเลือก ยื่นแก้ไขเพิ่มเติม (Amend) และชำระภาษีพร้อมเบี้ยปรับ/เงินเพิ่มด้วยตนเองก่อนเข้าพบ ซึ่งมักจะได้อัตราเบี้ยปรับ/เงินเพิ่มที่ต่ำกว่าการที่สรรพากรประเมินให้

1.3 การเจรจาต่อรองและลดภาระ (Negotiation Power)

- ความน่าเชื่อถือ: การนำเสนอข้อมูลที่ครบถ้วนและทำความเข้าใจในข้อกฎหมายอย่างดี จะช่วยสร้างความน่าเชื่อถือให้กับกิจการ และทำให้เจ้าหน้าที่มีความเชื่อมั่นในการตัดสินใจของคุณ

- ลดเบี้ยปรับและเงินเพิ่ม: หากประเด็นนั้นเป็นเรื่องที่สามารถถกเถียงได้ หรือเป็นประเด็นที่ต้องอาศัยดุลยพินิจ การชี้แจงอย่างมืออาชีพและตรงประเด็นจะเพิ่มโอกาสในการเจรจาต่อรองให้เบี้ยปรับและเงินเพิ่มอยู่ในอัตราต่ำที่สุด

2. การทำความเข้าใจ “ประเด็น” กับ “ภาษีแต่ละประเภท”

ประเด็นที่สรรพากรเรียกพบ มักเกี่ยวข้องกับภาษีหลัก 3 ประเภท ซึ่งมีผลกระทบแตกต่างกัน:

A. ภาษีมูลค่าเพิ่ม (VAT – ภ.พ.30)

ภาษีประเภทนี้มักเกี่ยวข้องกับการ ซื้อ-ขาย และมีข้อสงสัยเกี่ยวกับ ความถูกต้องของใบกำกับภาษี

B. ภาษีเงินได้นิติบุคคล (Corporate Income Tax – ภ.ง.ด.50)

ภาษีประเภทนี้มักเกี่ยวข้องกับการ กำไรสุทธิ และการ ลงรายจ่าย

C. ภาษีหัก ณ ที่จ่าย (Withholding Tax – ภ.ง.ด.ต่างๆ)

ภาษีประเภทนี้เกี่ยวข้องกับการทำหน้าที่ ผู้หักภาษีแทนรัฐ

ข้อสรุป: การทำความเข้าใจประเด็นที่ถูกเรียกพบอย่างถ่องแท้ก่อนเข้าพบเจ้าหน้าที่สรรพากร จะช่วยให้กิจการสามารถ คาดการณ์ยอดภาษีที่อาจถูกประเมิน, เตรียมหลักฐานเพื่อชี้แจงอย่างมีประสิทธิภาพ, และป้องกันการถูกประเมินภาษีผิดประเภท ซึ่งเป็นขั้นตอนสำคัญในการบริหารความเสี่ยงทางภาษี

การได้รับ หนังสือเชิญพบ (Notice of Investigation) จากกรมสรรพากร ถือเป็นสัญญาณที่กิจการต้องให้ความสำคัญสูงสุด และการทำความเข้าใจ วัตถุประสงค์ ที่สรรพากรต้องการก่อนเข้าพบนั้นเป็นสิ่งสำคัญอย่างยิ่ง เพราะจะส่งผลโดยตรงต่อการเตรียมข้อมูล, กลยุทธ์การชี้แจง, และผลลัพธ์ของการประเมินภาษี

3 วัตถุประสงค์หลักที่สรรพากรเรียกพบ

หนังสือเชิญพบมักจะระบุวัตถุประสงค์อย่างชัดเจน ซึ่งโดยหลักแล้วจะแบ่งออกเป็น 3 ระดับความรุนแรง (และรายละเอียดการเตรียมตัว) ดังนี้:

1. ขอข้อมูล (Request for Information/Clarification) 🔍

- วัตถุประสงค์: เจ้าหน้าที่ต้องการเอกสารหรือคำชี้แจงเพิ่มเติมเพียงเล็กน้อย เพื่อยืนยันความถูกต้องของรายการภาษีบางรายการ หรือต้องการข้อมูลประกอบการพิจารณา เช่น การยืนยันผู้รับเงิน หรือ การยืนยันความสัมพันธ์ระหว่างผู้ซื้อ-ผู้ขาย

- ความรุนแรง: น้อยที่สุด มักเป็นการตรวจสอบเบื้องต้น หรือการขยายผลข้อมูลจากกิจการอื่น

- การเตรียมตัว:

- เน้นเอกสาร: เตรียมเฉพาะเอกสารที่ถูกระบุถึง หรือเอกสารที่เกี่ยวข้องกับรายการนั้น ๆ เท่านั้น

- คำชี้แจง: ชี้แจงสั้น ๆ ตรงประเด็นตามที่ถูกถาม โดยไม่ควรขยายความไปยังประเด็นอื่น

2. ขอตรวจสอบ (Request for Examination/Audit) 📑

- วัตถุประสงค์: เจ้าหน้าที่ต้องการตรวจสอบสมุดบัญชี เอกสารหลักฐานทางการเงิน และเอกสารทางภาษีของกิจการ ทั้งระบบ หรือ เฉพาะบางประเด็น (เช่น ตรวจสอบความถูกต้องของรายจ่ายซื้อของไหว้เจ้า) เพื่อเปรียบเทียบกับข้อมูลที่กิจการได้ยื่นภาษีไป

- ความรุนแรง: ปานกลาง ซึ่งเป็นการเข้าสู่กระบวนการตรวจสอบภาษีอย่างเป็นทางการ

- การเตรียมตัว:

- วิเคราะห์ประเด็น: ต้องเข้าใจประเด็นที่ถูกสงสัย (เช่น ภาษีซื้อต้องห้าม, รายจ่ายต้องห้าม) ให้ถ่องแท้ และเตรียมหลักฐานที่สมบูรณ์ที่สุดเพื่อหักล้างข้อสงสัยนั้น

- ยื่นเอกสารอย่างมีขอบเขต: หากเป็นไปได้ ควรให้เจ้าหน้าที่ระบุรายการเอกสารที่ต้องการมาอย่างละเอียด เพื่อจำกัดขอบเขตการตรวจสอบ ไม่ควรยื่นเอกสารทั้งหมด หากเจ้าหน้าที่ไม่ได้ร้องขอทั้งหมด

3. ขอให้เป็นพยาน (Request to be a Witness) ⚖️

- วัตถุประสงค์: กิจการถูกเรียกพบในฐานะ บุคคลที่สาม (Third Party) ที่มีธุรกรรมกับกิจการอื่นที่กำลังถูกสรรพากรตรวจสอบอยู่

- ความรุนแรง: ต่ำ แต่มีความเสี่ยงที่ข้อมูลของกิจการจะถูกนำไปเชื่อมโยงกับการกระทำผิดของผู้อื่น

- การเตรียมตัว:

- เน้นธุรกรรม: เตรียมเฉพาะเอกสารที่เกี่ยวข้องกับธุรกรรมกับกิจการที่ถูกสอบสวนเท่านั้น เช่น ใบกำกับภาษีขายที่ออกให้, หลักฐานการรับเงิน

- ยืนยันความเป็นจริง: ให้การที่เป็นจริงตามเอกสารและข้อเท็จจริงของธุรกรรมที่เกิดขึ้น โดยต้องระวังไม่ให้ข้อมูลที่ไม่เกี่ยวข้องกับประเด็นหลักหลุดออกไป ซึ่งอาจกลายเป็นหลักฐานในการตรวจสอบกิจการของเราเองได้

ประโยชน์ของการทำความเข้าใจวัตถุประสงค์ก่อนเข้าพบ

ประโยชน์หลัก | คำอธิบาย |

| ควบคุมขอบเขต | ป้องกันไม่ให้เจ้าหน้าที่ขยายขอบเขตการตรวจสอบเกินกว่าวัตถุประสงค์เริ่มต้น ซึ่งช่วยลดเวลาการตรวจสอบและความเสี่ยงในการค้นพบข้อผิดพลาดอื่น ๆ ที่ไม่เกี่ยวข้อง |

| ความน่าเชื่อถือ | การเตรียมข้อมูลตรงตามวัตถุประสงค์ที่ต้องการ จะแสดงถึงความโปร่งใสและความร่วมมือ ทำให้เจ้าหน้าที่สรรพากรพิจารณาด้วยความเป็นธรรมมากขึ้น |

| วางแผนการตอบโต้ | หากเป็นการตรวจสอบ (Audit) เราสามารถทราบได้ว่าจะต้องใช้ข้อกฎหมาย, ข้อหารือ, หรือคำพิพากษาศาลใดมาอ้างอิงเพื่อสนับสนุนการลงบัญชีของเรา |

| ประเมินความเสี่ยง | สามารถประเมินความเสี่ยงและคำนวณยอดภาษีที่ต้องชำระ (พร้อมเบี้ยปรับ/เงินเพิ่ม) หากพบข้อผิดพลาดได้ล่วงหน้า และอาจเลือก ยื่นแก้ไขเพิ่มเติม ก่อนเข้าพบเพื่อประหยัดเบี้ยปรับ |

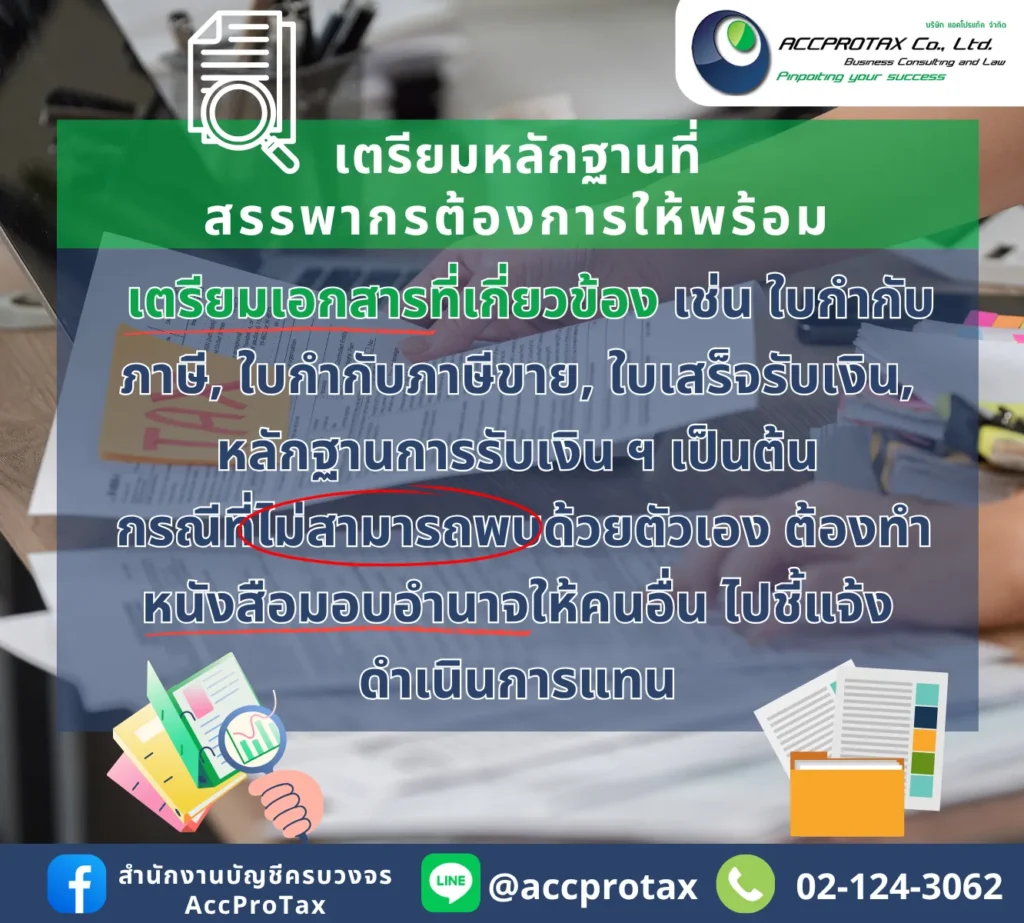

การเตรียมหลักฐานเอกสารที่เกี่ยวข้องตามที่กรมสรรพากรต้องการให้พร้อมก่อนการเข้าพบเจ้าหน้าที่สรรพากรนั้น ไม่ใช่ทางเลือก แต่เป็นข้อบังคับทางกฎหมาย และเป็นมาตรการสำคัญที่สุดในการ ป้องกันความเสียหายและภาระภาษีที่เกินจริง ที่อาจเกิดขึ้นกับกิจการ

1. ความสำคัญของการเตรียมหลักฐานเอกสารที่พร้อม

การจัดเตรียมเอกสารให้ครบถ้วนและเป็นระบบก่อนเข้าพบเจ้าหน้าที่มีความสำคัญด้วยเหตุผลหลักดังนี้:

A. พิสูจน์ความถูกต้องของรายจ่าย (Justify Expenses)

- ป้องกันการถูกปัดเป็นรายจ่ายต้องห้าม: หากกิจการไม่สามารถแสดงหลักฐานการจ่ายเงินที่ถูกต้อง (เช่น ใบเสร็จรับเงิน หรือ ใบกำกับภาษี) เจ้าหน้าที่สรรพากรจะถือว่ารายจ่ายนั้น “พิสูจน์ไม่ได้ว่าใครเป็นผู้รับ” (มาตรา 65 ตรี (18)) หรือ “ไม่เกี่ยวข้องกับกิจการ” (มาตรา 65 ตรี (13)) และจะถูก บวกกลับ เป็นกำไร ทำให้กิจการต้องเสียภาษีเงินได้นิติบุคคลเพิ่มขึ้น

- ยืนยันภาษีซื้อ: หากถูกตรวจสอบภาษีมูลค่าเพิ่ม (VAT) การมี ใบกำกับภาษีเต็มรูป ที่ถูกต้องเท่านั้นที่จะพิสูจน์ได้ว่ากิจการมีสิทธิ์นำภาษีซื้อมาหักได้ หากไม่มีเอกสารที่สมบูรณ์ ภาษีซื้อนั้นจะกลายเป็น ภาษีซื้อต้องห้าม

B. ลดโอกาสการประเมินเบี้ยปรับและเงินเพิ่ม

- การแสดงความร่วมมือ: การที่กิจการสามารถนำส่งเอกสารที่เจ้าหน้าที่ร้องขอได้อย่างรวดเร็วและเป็นระเบียบ เป็นการแสดงความร่วมมือและความโปร่งใส ซึ่งอาจเป็นปัจจัยที่เจ้าหน้าที่ใช้พิจารณาในการ ผ่อนปรน หรือประเมิน เบี้ยปรับและเงินเพิ่ม ในอัตราที่ต่ำกว่า

- จบการตรวจสอบเร็วขึ้น: เมื่อเอกสารครบถ้วน เจ้าหน้าที่สามารถตรวจสอบประเด็นที่สงสัยได้โดยไม่จำเป็นต้องขยายระยะเวลาการตรวจสอบ ซึ่งช่วยลดความไม่แน่นอนทางธุรกิจ

C. ควบคุมขอบเขตการตรวจสอบ

- ไม่เปิดช่องให้ถามเพิ่ม: เมื่อเอกสารที่เตรียมไปตอบคำถามของเจ้าหน้าที่ได้ครบถ้วนและชัดเจน จะช่วย จำกัดขอบเขต การตรวจสอบไว้ที่ประเด็นเดิมที่ถูกเรียกพบ และป้องกันไม่ให้เจ้าหน้าที่ขยายผลไปยังธุรกรรมอื่น ๆ ที่ไม่ได้เกี่ยวข้องตั้งแต่แรก

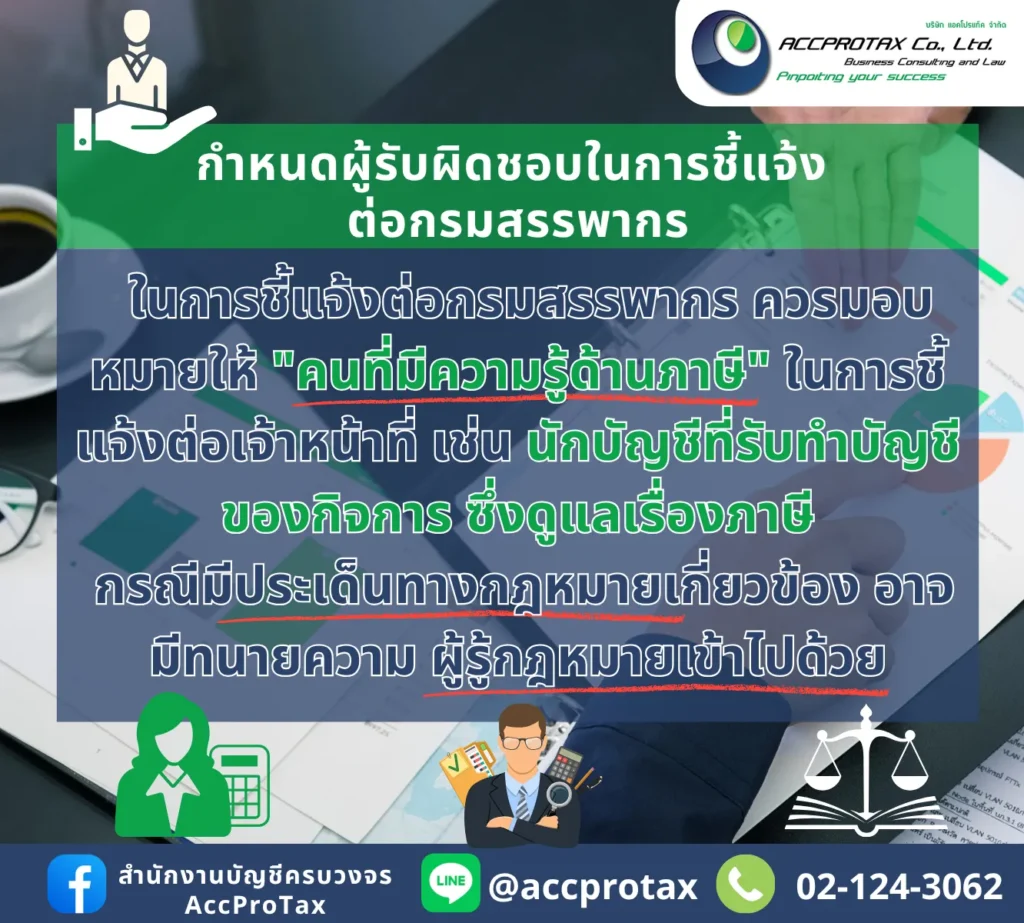

2. กรณีที่ไม่สามารถเข้าพบเจ้าหน้าที่สรรพากรได้ด้วยตนเอง

หากผู้บริหารหรือผู้มีอำนาจลงนามไม่สามารถเข้าพบเจ้าหน้าที่สรรพากรได้ด้วยตนเอง จำเป็นอย่างยิ่ง ที่จะต้องดำเนินการ มอบอำนาจ ให้บุคคลอื่นดำเนินการแทน

A. เหตุผลที่ต้องมอบอำนาจ

- ความชอบด้วยกฎหมาย: เจ้าหน้าที่สรรพากรจะไม่สามารถดำเนินการตรวจสอบหรือรับฟังคำชี้แจงจากบุคคลที่ ไม่มีอำนาจ ดำเนินการทางกฎหมายแทนกิจการได้ หากไม่มีหนังสือมอบอำนาจ การเข้าพบนั้นอาจถือว่า ไม่มีผลทางกฎหมาย และกิจการอาจถูกเรียกพบซ้ำอีก

- ความรู้ความชำนาญ: การมอบอำนาจให้ นักบัญชี, ผู้สอบบัญชี, หรือที่ปรึกษาด้านภาษี เป็นผู้ดำเนินการแทน มักจะมีความได้เปรียบมากกว่า เนื่องจากบุคคลเหล่านี้มีความเข้าใจในข้อกฎหมายและภาษาทางบัญชีที่ใช้ในการโต้ตอบกับเจ้าหน้าที่ได้ดีกว่า

- การผูกพันทางกฎหมาย: หนังสือมอบอำนาจจะระบุขอบเขตอำนาจของผู้รับมอบไว้อย่างชัดเจน เช่น มีอำนาจในการชี้แจง, ยื่นเอกสาร, หรือแม้กระทั่งลงนามในแบบแจ้งความจำนงยอมรับการประเมินภาษี การมอบอำนาจจึงช่วยให้กระบวนการทางภาษี มีความต่อเนื่องและจบสิ้นได้ในคราวเดียว

B. เอกสารที่ต้องใช้ในการมอบอำนาจ

- หนังสือมอบอำนาจ (Power of Attorney): ต้องมีรูปแบบตามที่กฎหมายกำหนด (หรือตามแบบฟอร์มของกรมสรรพากร)

- ติดอากรแสตมป์: ต้องติดอากรแสตมป์ให้ถูกต้องตามมูลค่าที่กฎหมายกำหนด

- สำเนาบัตรประชาชน: สำเนาบัตรประชาชนของผู้มอบอำนาจ (ผู้มีอำนาจลงนามของบริษัท) และผู้รับมอบอำนาจ (ผู้ที่จะเข้าพบแทน) พร้อมลงนามรับรองสำเนาถูกต้อง

ข้อควรระวัง: หนังสือมอบอำนาจต้อง ระบุขอบเขตอำนาจให้ชัดเจน ว่าผู้รับมอบมีอำนาจทำอะไรได้บ้าง (เช่น ชี้แจง, ยื่นเอกสาร, ลงนามรับทราบผลการตรวจสอบ) เพื่อป้องกันปัญหาทางกฎหมายที่อาจเกิดขึ้นในภายหลัง

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax