ค่าน้ำมันรถ ทำเป็นรายจ่ายของกิจการได้อย่างไร ทาง”กิจการจะนำค่าน้ำมันรถมาเป็นรายจ่ายของธุรกิจได้ จะต้องมีเงื่อนไขหลักคือ เป็นรายจ่ายที่เกี่ยวข้องกับธุรกิจจริง และมีหลักฐานการจ่ายที่สามารถพิสูจน์ผู้รับได้” นั้น ถูกต้องอย่างยิ่ง และเป็นหลักการพื้นฐานที่กรมสรรพากรใช้ในการพิจารณารายจ่ายทุกประเภท ไม่ใช่แค่ค่าน้ำมันรถเท่านั้น

นี่คือรายละเอียดและเงื่อนไขที่ครบถ้วนสำหรับการนำค่าน้ำมันมาเป็นรายจ่ายของกิจการ:

1. เงื่อนไขหลักข้อที่ 1: ต้องเกี่ยวข้องกับธุรกิจจริง (มาตรา 65 ตรี (13))

รายจ่ายค่าน้ำมันจะยอมรับได้ทางภาษี ก็ต่อเมื่อใช้เพื่อวัตถุประสงค์ในการดำเนินกิจการโดยตรง ไม่ใช่เพื่อการส่วนตัวหรือเพื่อการอื่นที่กฎหมายห้ามไว้

A. ความเกี่ยวเนื่องโดยตรง

- ใช้เพื่อกิจการ: ต้องพิสูจน์ได้ว่าการใช้น้ำมันนั้นเกิดจากการเดินทางเพื่อวัตถุประสงค์ทางธุรกิจเท่านั้น เช่น การขนส่งสินค้า, การไปพบลูกค้า, การเดินทางไปติดต่อราชการ, การเดินทางไปสำรวจงาน

- การควบคุมภายในที่ชัดเจน: กิจการควรมี ระเบียบปฏิบัติ หรือ บันทึกการใช้รถ (Log Book) ที่แสดงรายละเอียดการเดินทางในแต่ละครั้ง ซึ่งระบุ:

- วัน/เวลาที่ใช้

- จุดหมายปลายทาง

- วัตถุประสงค์ของการเดินทาง (เช่น “ไปรับเช็คจากลูกค้า A”, “ไปส่งสินค้าที่ท่าเรือ”)

- ผู้ขับขี่ และ ลายเซ็นผู้อนุมัติ

B. ความสมเหตุสมผล

- ไม่เกินความจำเป็น: ปริมาณการใช้น้ำมันต้องสมเหตุสมผลกับลักษณะการดำเนินงานของกิจการ (เช่น บริษัทที่ตั้งอยู่ในกรุงเทพฯ ไม่ควรมีค่าใช้จ่ายน้ำมันจำนวนมากสำหรับการเดินทางข้ามจังหวัดเป็นประจำ หากไม่มีการติดต่อลูกค้าในพื้นที่นั้น)

- พิสูจน์ความเป็นเจ้าของรถ: หากรถคันนั้นเป็นของกรรมการหรือพนักงาน กิจการต้องมี ระเบียบการเบิกค่าเดินทาง/ค่าน้ำมัน ที่ชัดเจน

2. เงื่อนไขหลักข้อที่ 2: ต้องมีหลักฐานการจ่ายที่สมบูรณ์และพิสูจน์ผู้รับได้

การมีหลักฐานที่ถูกต้องและสามารถระบุตัวตนของผู้รับเงินได้ เป็นไปตามหลักเกณฑ์ของมาตรา 65 ตรี (18) ที่ห้ามมิให้นำรายจ่ายที่พิสูจน์ไม่ได้ว่าใครเป็นผู้รับมาหักเป็นรายจ่าย

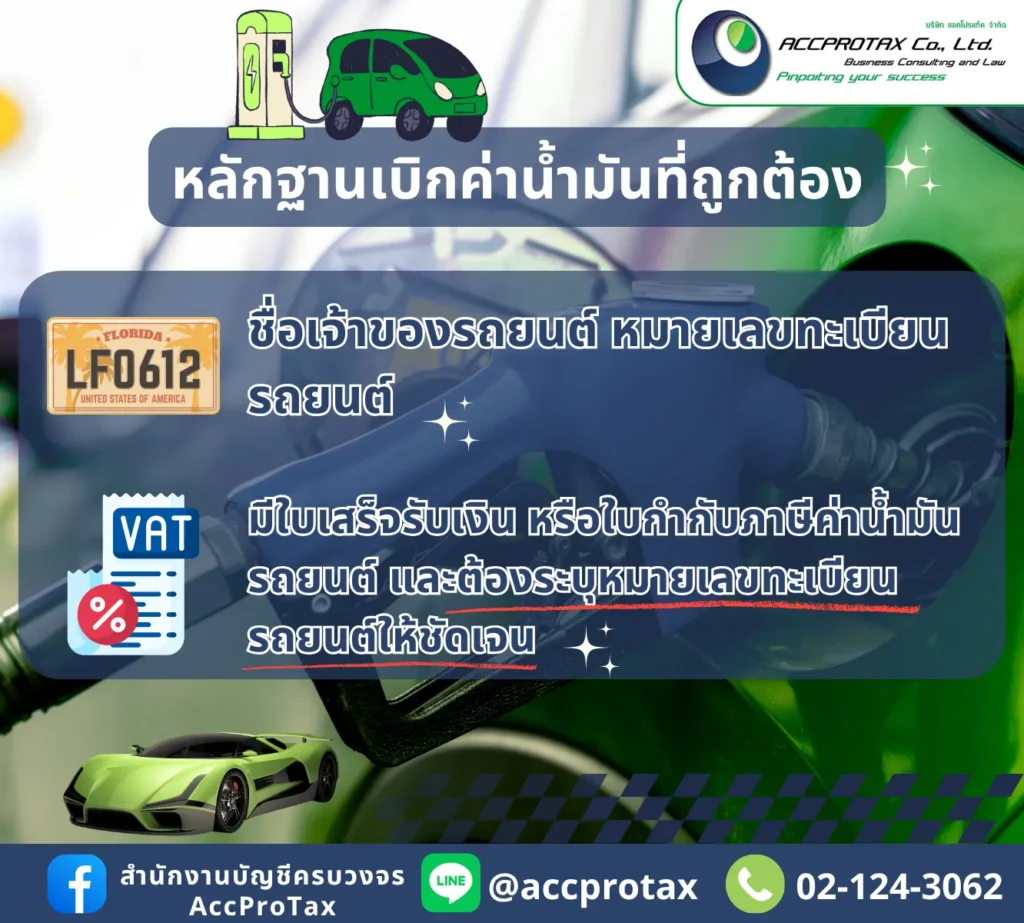

A. หลักฐานสำหรับค่าน้ำมัน

- ใบกำกับภาษีเต็มรูป (ส่วนใหญ่): หากเติมน้ำมันจากปั๊มน้ำมันที่จดทะเบียน VAT (ส่วนใหญ่เป็นปั๊มใหญ่) ต้องขอ ใบกำกับภาษีเต็มรูป ที่มีรายละเอียดดังนี้:

- ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษี ของกิจการที่เติมน้ำมัน

- ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษี ของผู้ขาย (ปั๊มน้ำมัน)

- จำนวน และ ราคาน้ำมัน (แยกภาษีมูลค่าเพิ่ม)

- วันที่ ที่ออกใบกำกับภาษี

- ประโยชน์เพิ่มเติม: สามารถใช้เป็นหลักฐานในการหักภาษีซื้อ (Input VAT) ได้

- ใบเสร็จรับเงิน/บิลเงินสด (บางกรณี): หากเติมน้ำมันจากร้านค้าที่ไม่จด VAT หรือไม่สะดวกออกใบกำกับภาษี (ซึ่งพบได้น้อยลง) ใบเสร็จนั้นต้องมีรายละเอียดที่พอเพียง เช่น ชื่อผู้ขาย ที่อยู่ วันที่ จำนวนเงิน และลายเซ็นผู้รับเงิน (เพื่อเป็นรายจ่ายนิติบุคคล แต่ไม่สามารถหักภาษีซื้อได้)

B. การพิสูจน์ “ผู้รับเงิน”

การมีชื่อผู้ขาย (ปั๊มน้ำมัน) ในใบกำกับภาษีเต็มรูป ถือว่า พิสูจน์ผู้รับได้สมบูรณ์แล้ว

ข้อควรระวัง:

- ห้ามใช้ใบกำกับภาษีจากปั๊มอื่น: หากไม่ได้เติมที่ปั๊มนั้นจริง หรือใช้ใบกำกับภาษีปลอม จะมีโทษร้ายแรง

- รายละเอียดต้องครบถ้วน: หากไม่มีรายละเอียดของกิจการผู้ซื้อ อาจถูกพิจารณาเป็นรายจ่ายที่พิสูจน์ไม่ได้ว่าเป็นของกิจการ

3. ประเด็นด้านภาษีมูลค่าเพิ่ม (VAT) ที่เกี่ยวข้อง

ค่าน้ำมันเป็นค่าใช้จ่ายที่มี VAT เข้ามาเกี่ยวข้อง ซึ่งต้องพิจารณาเงื่อนไขเพิ่มเติม:

- น้ำมันสำหรับรถยนต์นั่งส่วนบุคคล (ไม่เกิน 10 ที่นั่ง): ภาษีซื้อสำหรับค่าน้ำมันรถเก๋ง ถือเป็นภาษีซื้อต้องห้าม ตามมาตรา 82/5(3) และประกาศอธิบดีกรมสรรพากร (ต้องนำ VAT ไปรวมเป็นต้นทุนค่าน้ำมันและหักเป็นรายจ่ายนิติบุคคลทั้งหมด)

- น้ำมันสำหรับรถกระบะ/รถบรรทุก (เกิน 10 ที่นั่ง): ภาษีซื้อสำหรับรถประเภทนี้ สามารถนำมาหักได้ เนื่องจากถือว่าเกี่ยวข้องโดยตรงกับการขนส่งสินค้าหรือบริการ

ดังนั้น แม้จะเตรียมเอกสารครบถ้วน แต่กิจการยังต้องพิจารณา ประเภทของรถ เพื่อให้สามารถใช้สิทธิ์หักภาษีซื้อได้อย่างถูกต้อง

สรุป: เงื่อนไขหลักทั้งสองข้อ (ความเกี่ยวข้องกับธุรกิจจริงและหลักฐานที่พิสูจน์ผู้รับได้) เป็นรากฐานที่ถูกต้องในการนำค่าน้ำมันมาเป็นรายจ่ายทางภาษี และการมี บันทึกการใช้รถ ที่เป็นระบบจะช่วยเสริมความน่าเชื่อถือให้กับหลักฐานค่าน้ำมันได้อย่างมากค่ะ

รถยนต์ทั้ง 3 ประเภทของกิจการ ที่สามารถนำค่าน้ำมันมาเป็นรายจ่ายของกิจการได้ หากเป็นไปตามเงื่อนไขที่เข้มงวดของกรมสรรพากร โดยเฉพาะเรื่อง การพิสูจน์ความเกี่ยวข้องกับธุรกิจจริง (มาตรา 65 ตรี (13)) และ หลักฐานการจ่ายที่พิสูจน์ผู้รับได้

เงื่อนไขและวิธีการเบิกจ่ายค่าน้ำมันสำหรับรถยนต์แต่ละประเภทมีความแตกต่างกัน ดังนี้:

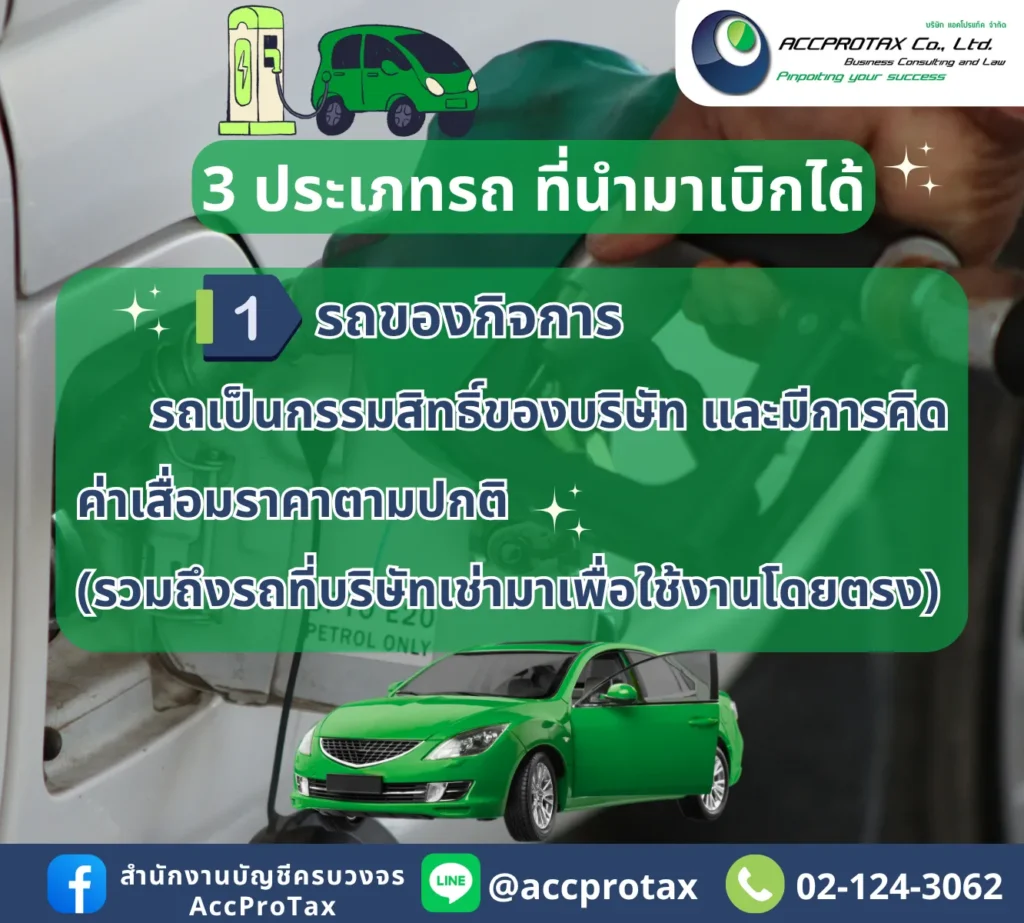

1. รถยนต์ของกิจการ (กรรมสิทธิ์เป็นของบริษัท/ห้างหุ้นส่วน)

รถยนต์ประเภทนี้มีหลักฐานการเบิกจ่ายที่ง่ายที่สุด เนื่องจากความเป็นเจ้าของชัดเจน แต่ยังต้องพิสูจน์การใช้งานเพื่อธุรกิจ

เงื่อนไขหลักในการเป็นรายจ่าย | วิธีการและเอกสารที่ต้องใช้ | ภาระภาษีซื้อ (VAT) |

| การใช้งาน | ต้องใช้เพื่อดำเนินกิจการจริง เช่น ขนส่งสินค้า ติดต่อลูกค้า | รถยนต์นั่งส่วนบุคคล (ไม่เกิน 10 ที่นั่ง/รถเก๋ง): ภาษีซื้อถือเป็น ต้องห้าม (ต้องนำ VAT ไปรวมเป็นต้นทุนค่าน้ำมัน) |

| หลักฐานการจ่าย | ใบกำกับภาษีเต็มรูป ที่ระบุชื่อและเลขประจำตัวผู้เสียภาษีของ กิจการ โดยสมบูรณ์ (พิสูจน์ผู้รับได้) | รถกระบะ/รถบรรทุก (รถที่ไม่ใช่รถยนต์นั่ง): ภาษีซื้อ สามารถนำมาหัก ได้ |

| การพิสูจน์ | ควรมี บันทึกการใช้รถ (Log Book) หรือหนังสืออนุมัติการเดินทาง เพื่อยืนยันวัน/เวลา/วัตถุประสงค์ในการใช้รถ |

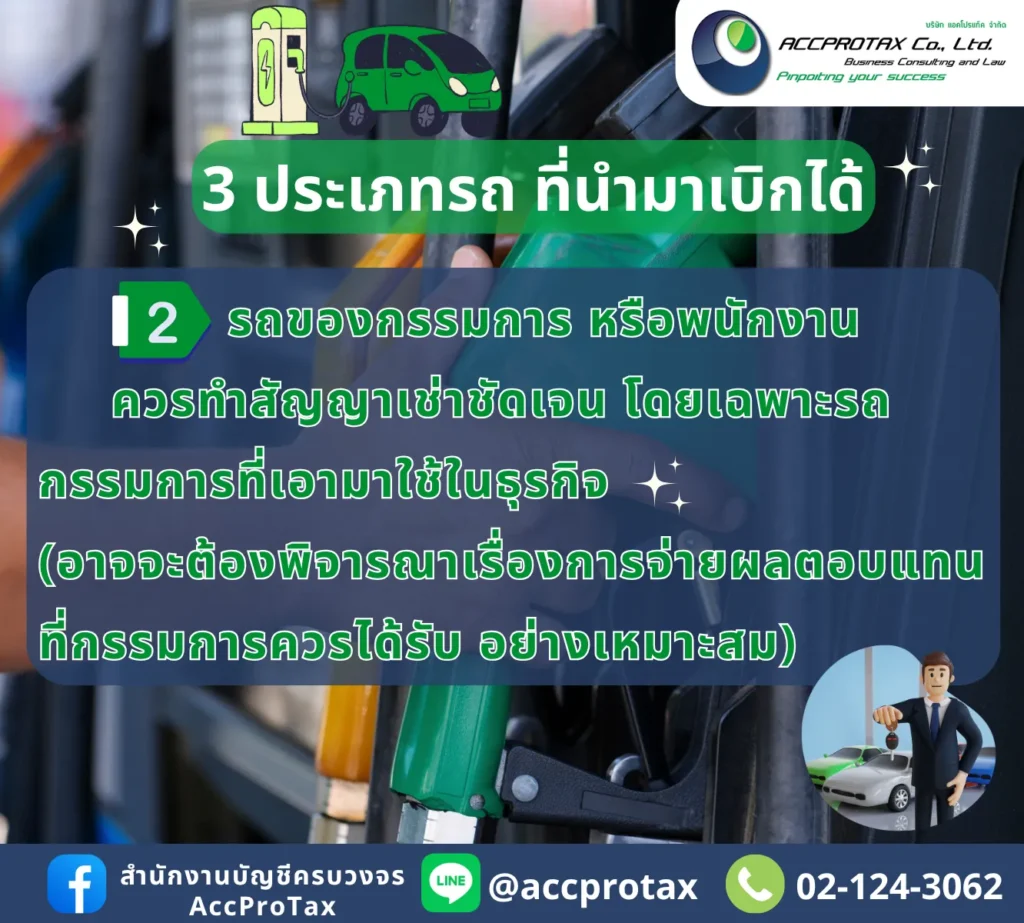

2. รถยนต์ของกรรมการ หรือพนักงาน (จ่ายชดเชยค่าใช้จ่าย)

การนำรถส่วนตัวมาใช้ในงานของบริษัท จัดเป็น รายจ่ายที่จ่ายไปเพื่อกิจการ แต่ต้องมีระบบที่รัดกุมกว่ารถของกิจการเพื่อป้องกันการตีความว่าเป็นรายจ่ายส่วนตัว

ข้อควรระวังสำหรับรถพนักงาน: รูปแบบที่ 2 (เหมาจ่าย) มีความเสี่ยงที่สรรพากรอาจตีความว่าเงินเหมาจ่ายส่วนเกินนั้นเป็น เงินได้พนักงาน (40(1)) ซึ่งต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา หากอัตราเหมาจ่ายสูงเกินความจำเป็น

3. รถยนต์ที่ใช้ครั้งคราว (การยืมใช้แล้วเบิกค่าน้ำมัน)

การยืมใช้รถยนต์ของบุคคลอื่นชั่วคราวแล้วมาเบิกค่าน้ำมันนั้น คล้ายกับกรณีของรถกรรมการ/พนักงาน แต่ต้องมีการควบคุมเป็นรายครั้งที่เข้มงวดกว่า

เงื่อนไขหลักในการเป็นรายจ่าย | วิธีการและเอกสารที่ต้องใช้ | ภาระภาษีซื้อ (VAT) |

| การใช้งาน | ต้องมีการ อนุมัติการยืมใช้รถ และ อนุมัติการเดินทาง เป็นลายลักษณ์อักษรก่อนการเดินทาง | ภาษีซื้อที่ปรากฏในใบกำกับภาษี ถือเป็นต้องห้าม |

| หลักฐานการจ่าย | ใบเบิกเงินทดรองจ่าย/ใบสำคัญจ่าย: พนักงาน/ผู้ที่ยืมใช้ต้องสำรองจ่ายก่อน แล้วนำใบกำกับภาษีค่าน้ำมัน (ระบุชื่อผู้สำรองจ่าย) มา แนบเบิก พร้อมกับหลักฐานการอนุมัติการยืมใช้ | |

| การพิสูจน์ | หนังสือยืนยัน/บันทึก: ต้องมีบันทึกว่าการเดินทางครั้งนั้นเป็นการทำเพื่อกิจการของบริษัทจริง และพิสูจน์ได้ว่าบริษัทจ่ายเงินชดเชยให้พนักงานจริงตามจำนวนที่จ่ายไป |

สรุปหลักการยอมรับค่าน้ำมันเป็นรายจ่าย

เพื่อให้ค่าน้ำมันรถยนต์ทั้ง 3 ประเภทนี้เป็น รายจ่ายที่หักได้ทางภาษี (Tax Deductible) กิจการต้องปฏิบัติตามหลักการสำคัญ 3 ประการ:

- ต้องมีใบกำกับภาษี/ใบเสร็จรับเงินที่สมบูรณ์: เพื่อพิสูจน์การจ่ายเงินและผู้รับเงิน

- ต้องพิสูจน์ความเกี่ยวข้องกับธุรกิจ: ต้องมีเอกสารภายใน (เช่น Log Book หรือหนังสืออนุมัติ) ยืนยันว่าการเดินทางนั้นทำเพื่อสร้างรายได้ของกิจการ

- ต้องทำตามระเบียบของบริษัท: หากเป็นรถของกรรมการ/พนักงาน การจ่ายชดเชยต้องเป็นไปตามระเบียบปฏิบัติที่กำหนดไว้ล่วงหน้าและสมเหตุสมผล

หากขาดหลักฐานใดหลักฐานหนึ่งไป มีความเสี่ยงสูงที่สรรพากรจะปัดรายจ่ายค่าน้ำมันนั้นเป็น รายจ่ายต้องห้าม ทำให้กิจการต้องเสียภาษีเพิ่มขึ้นย้อนหลังค่ะ

ค่าน้ำมันรถยนต์จะเป็นรายจ่ายของกิจการได้อย่างถูกต้องและสรรพากรยอมรับได้นั้น หัวใจสำคัญ คือ การรวบรวมเอกสารที่ครบถ้วนและสามารถพิสูจน์ “การจ่ายจริง” และ “ความเกี่ยวข้องกับธุรกิจ” ในทุกขั้นตอน

นี่คือรายละเอียดของเอกสารที่กิจการต้องรวบรวมอย่างถูกต้องและเป็นระบบ:

1. เอกสารหลักฐานภายนอก: พิสูจน์การจ่ายเงินและผู้รับ

เอกสารเหล่านี้คือหลักฐานการทำธุรกรรมจากภายนอก ซึ่งต้องมีรายละเอียดตามที่กฎหมายกำหนด

A. ใบกำกับภาษีเต็มรูป/ใบเสร็จรับเงิน

B. หลักฐานการจ่ายเงิน (ถ้ามีการจ่ายด้วยวิธีอื่น)

- บัตรเติมน้ำมัน (Fleet Card): หลักฐานการใช้บัตรเติมน้ำมันที่ออกในนามของบริษัท (ควรแนบสรุปยอดการใช้บัตรรายเดือนที่บริษัทออกให้)

- สลิปโอนเงิน/Bank Statement: หากมีการโอนเงินไปชำระยอดรวมค่าน้ำมัน (ในกรณีที่เป็น Fleet Card)

2. เอกสารหลักฐานภายใน: พิสูจน์ความเกี่ยวข้องกับธุรกิจ

เอกสารเหล่านี้เป็นหลักฐานที่กิจการจัดทำขึ้นเองเพื่อยืนยันว่าการใช้น้ำมันนั้น จำเป็นและสมเหตุสมผลต่อการดำเนินงาน

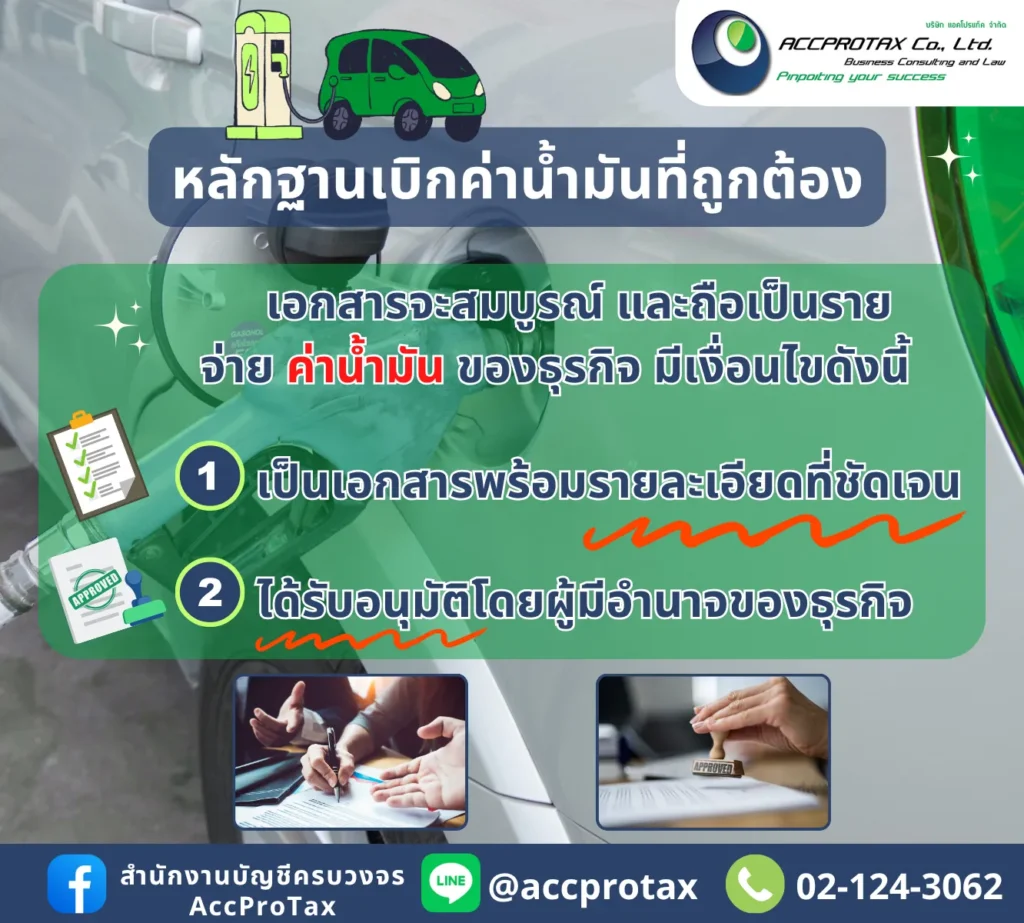

A. ใบสำคัญจ่าย/ใบเบิกเงินทดรองจ่าย

- เป็นเอกสารภายในที่ใช้ รวม หลักฐานทั้งหมด

- ต้องมี วันที่จ่าย, จำนวนเงินที่จ่าย, เหตุผลในการจ่าย, ลายเซ็นผู้อนุมัติ (ผู้มีอำนาจ) และ ลายเซ็นผู้รับเงิน (ผู้เบิก)

- ใช้เป็นเอกสารหลักในการบันทึกบัญชี

B. บันทึกการใช้รถ (Log Book)

แม้กฎหมายภาษีไม่ได้บังคับให้มี แต่ บันทึกนี้สำคัญที่สุด ในการพิสูจน์ความเกี่ยวข้องทางธุรกิจ โดยเฉพาะรถยนต์นั่งส่วนบุคคล (รถเก๋ง) ที่ถูกเพ่งเล็ง:

- ระบุ วัน/เวลาที่เดินทาง

- ระบุ ต้นทาง และ ปลายทาง

- ระบุ วัตถุประสงค์ ของการเดินทางอย่างละเอียด (เช่น “ส่งสินค้าให้ลูกค้า A”, “เข้าประชุมที่สำนักงาน B”)

- ระบุ เลขทะเบียนรถ และ ชื่อผู้ขับขี่

- ระยะทาง ที่ใช้ (เลขไมล์เริ่มต้น/สิ้นสุด)

C. หนังสืออนุมัติการเบิกจ่าย

- ระเบียบการเบิกจ่ายค่าน้ำมัน: ต้องมีระเบียบที่อนุมัติโดยผู้มีอำนาจของกิจการ เพื่อยืนยันว่าการเบิกค่าน้ำมันรถยนต์ของกรรมการ/พนักงาน (กรณีรถส่วนตัว) เป็นไปตามนโยบายของบริษัท และถือเป็นรายจ่ายที่จ่ายไปเพื่อกิจการจริง

3. เงื่อนไขเพิ่มเติมด้านภาษีมูลค่าเพิ่ม (VAT)

แม้จะมีเอกสารครบถ้วน แต่ภาษีซื้อ (VAT) ที่อยู่ในใบกำกับภาษีค่าน้ำมันก็ยังอาจเป็น ภาษีซื้อต้องห้าม หากเป็นกรณีดังต่อไปนี้:

ดังนั้น ค่าน้ำมันทั้งหมด (รวม VAT) จะเป็นรายจ่ายของกิจการได้ แต่สิทธิในการ หักภาษีซื้อ จะขึ้นอยู่กับประเภทของรถยนต์เป็นสำคัญ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}