ในการซื้อขายสินค้าหรือบริการ ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) มีหน้าที่ออกใบกำกับภาษี ซึ่งเอกสารนี้มีอยู่ 2 รูปแบบหลัก คือ ใบกำกับภาษีแบบเต็มรูป และ ใบกำกับภาษีอย่างย่อ โดยทั้งสองแบบมีความแตกต่างกันอย่างชัดเจนตามกฎหมาย ดังนี้

ใบกำกับภาษีแบบเต็มรูป (Full Tax Invoice)

เป็นเอกสารหลักที่ใช้สำหรับการซื้อขายทั่วไป ซึ่งผู้ซื้อสามารถนำไปใช้เป็นหลักฐานในการขอคืนภาษีซื้อได้

ใบกำกับภาษีอย่างย่อ (Abbreviated Tax Invoice)

เป็นเอกสารที่ออกแบบมาเพื่อความสะดวกและรวดเร็วสำหรับกิจการที่มีการขายปลีกเป็นจำนวนมาก โดยมีข้อจำกัดในการใช้งานมากกว่า

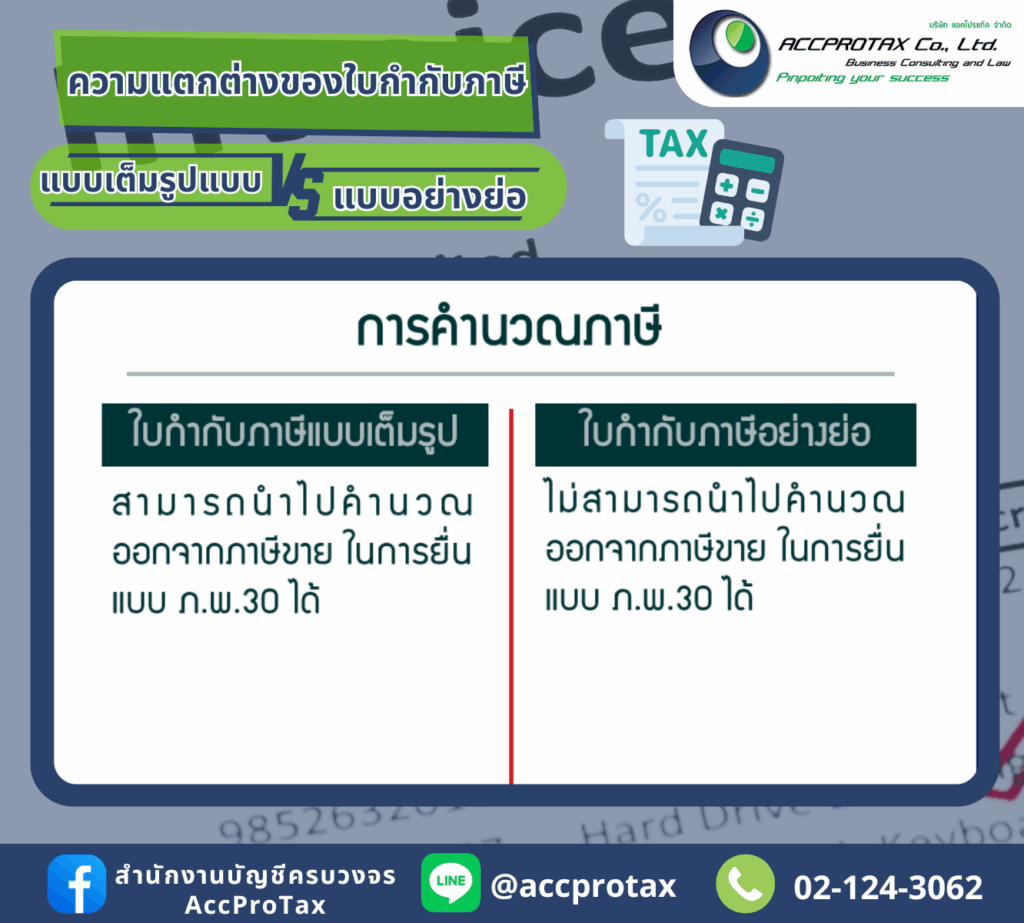

ตารางเปรียบเทียบความแตกต่างที่สำคัญ

หัวข้อ |

ใบกำกับภาษีแบบเต็มรูป |

ใบกำกับภาษีอย่างย่อ |

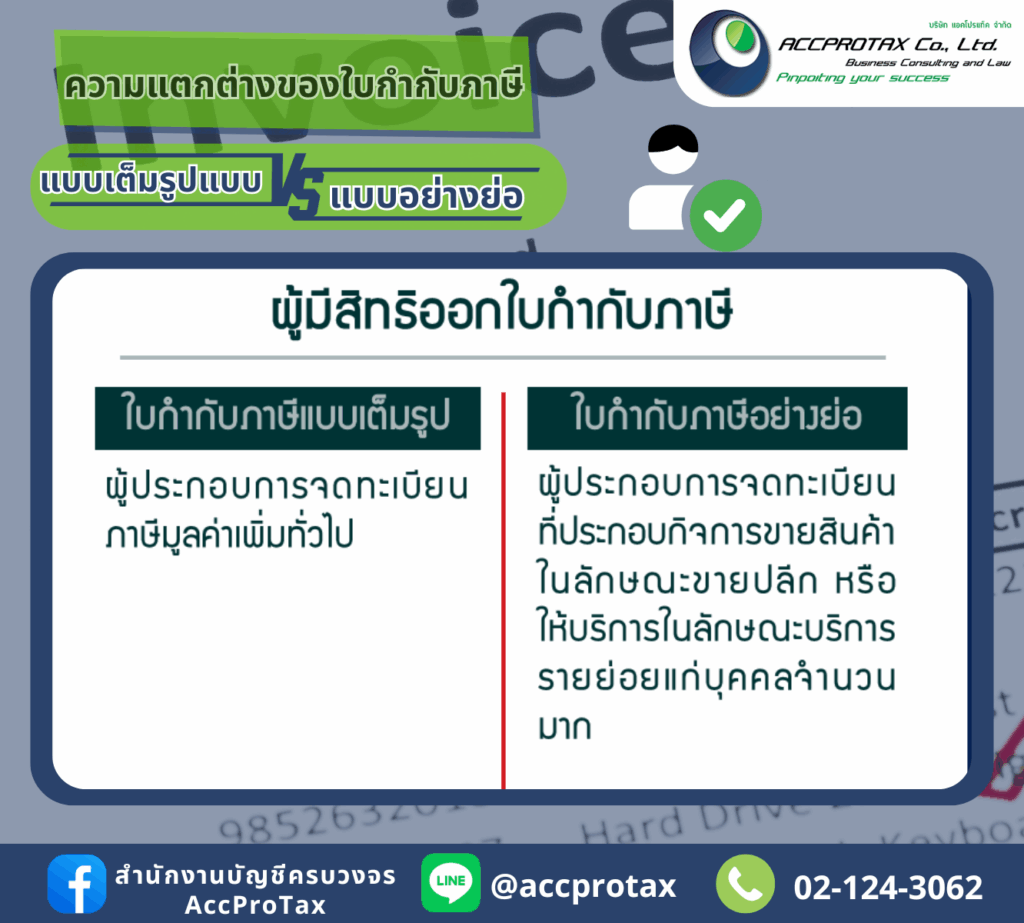

| ผู้มีสิทธิออก | ผู้ประกอบการจดทะเบียนทุกราย | เฉพาะผู้ประกอบการขายปลีกเท่านั้น |

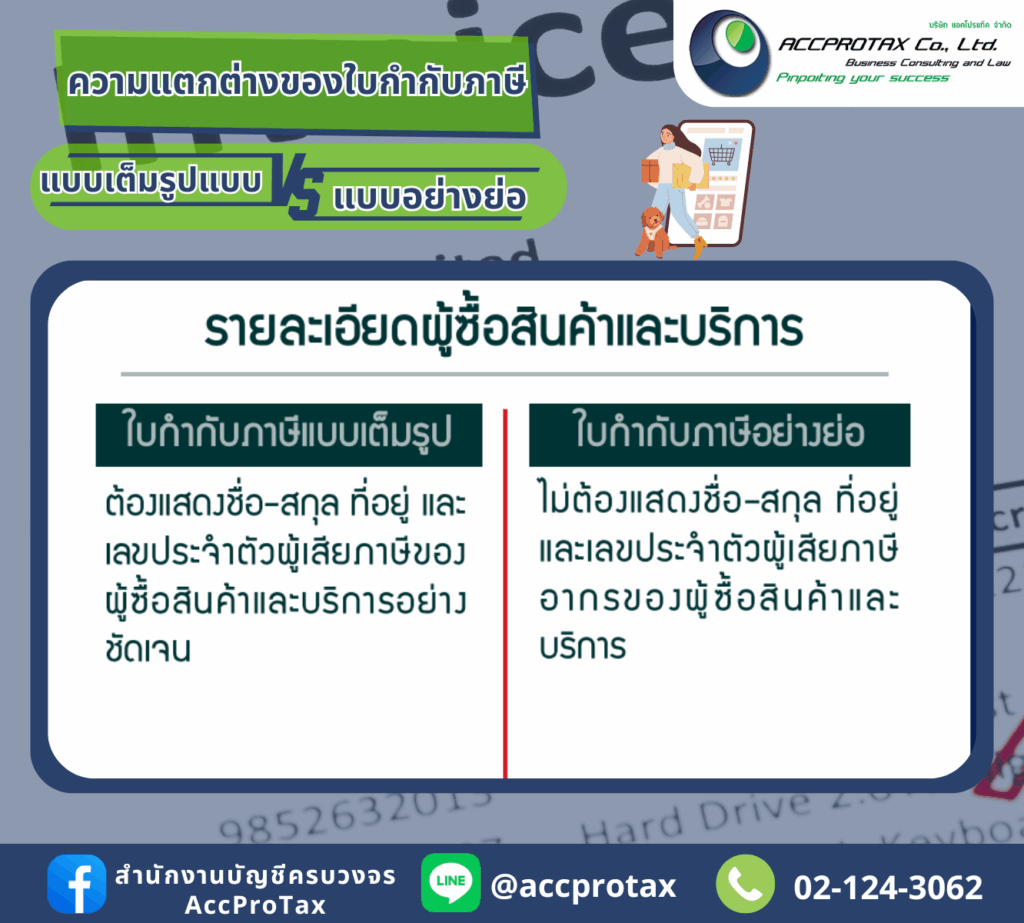

| ข้อมูลผู้ซื้อ | ต้องระบุชื่อ ที่อยู่ เลขผู้เสียภาษี | ไม่ต้องระบุ (ระบุได้ถ้าต้องการ) |

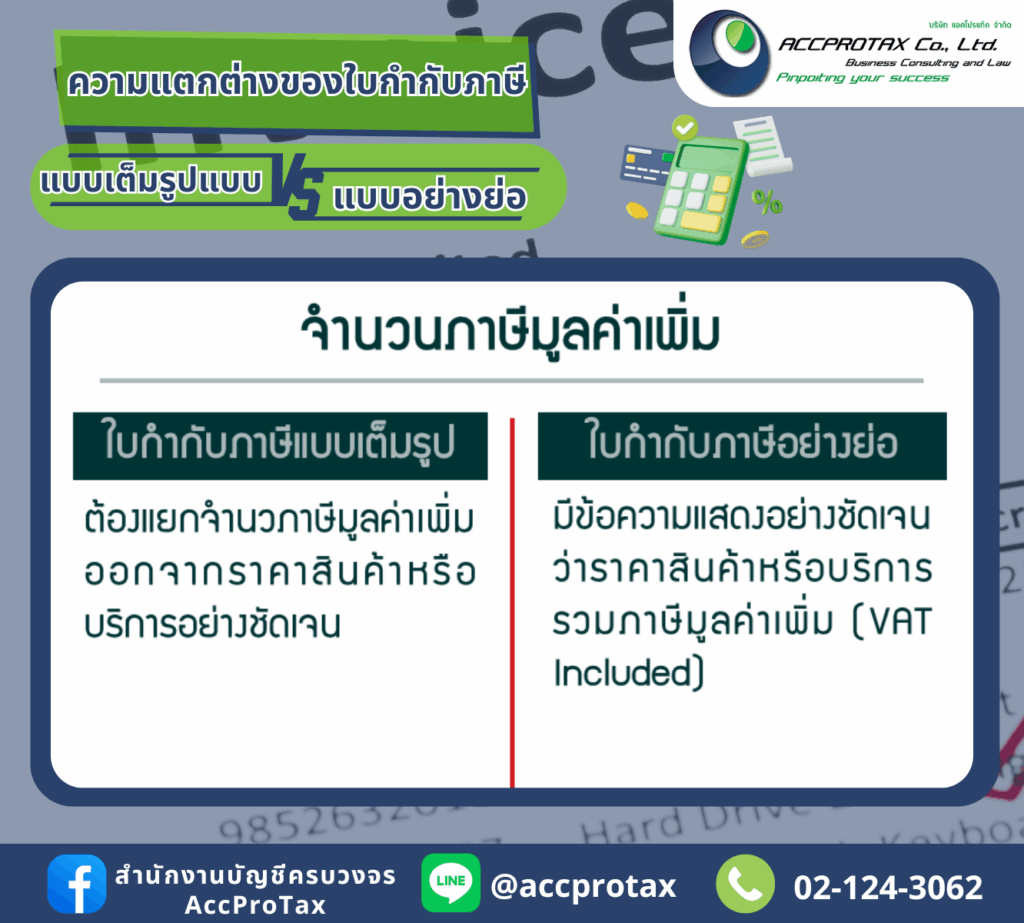

| การแยก VAT | ต้องแยกออกจากราคาสินค้าอย่างชัดเจน | สามารถรวมอยู่ในราคาสินค้าได้ |

| การขอคืนภาษีซื้อ | สามารถใช้ขอคืนภาษีซื้อได้ | ไม่สามารถใช้ขอคืนภาษีซื้อได้ |

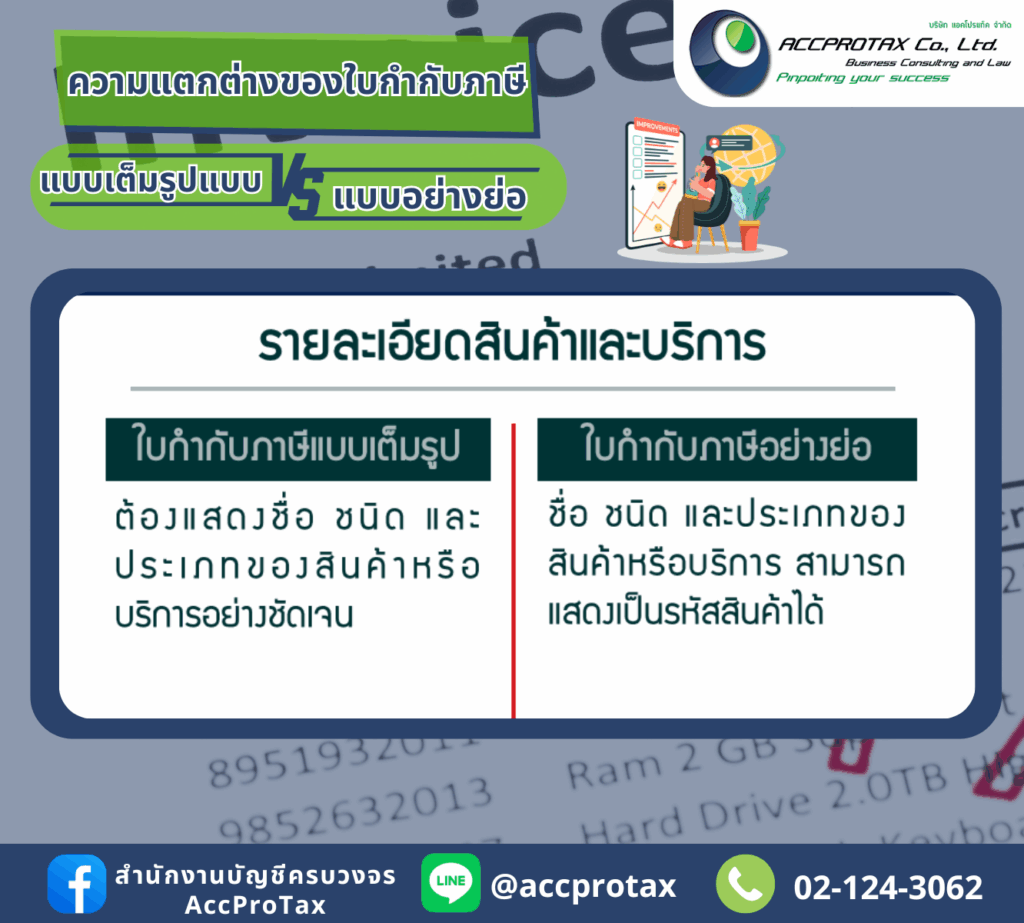

| ความละเอียดของรายการ | ต้องระบุรายละเอียดสินค้าครบถ้วน | สามารถระบุเป็นรหัสสินค้าได้ |

| ตัวอย่างการใช้ | ซื้อสินค้าจากร้านค้าส่ง, ซื้อเครื่องใช้สำนักงาน | ซื้อของจาก 7-Eleven, เติมน้ำมันที่ปั๊ม |

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax