การนำค่าน้ำมันรถยนต์ที่ไม่ได้เป็นของบริษัท มาเป็นค่าใช้จ่ายทางบัญชีและภาษีได้อย่างถูกต้องตามหลักเกณฑ์ของกรมสรรพากรนั้น ต้องมีเอกสารประกอบที่ชัดเจนและน่าเชื่อถือ โดยเอกสารที่สำคัญที่สุดคือ สัญญาเช่ารถยนต์ หรือ หนังสือยินยอมให้ใช้รถยนต์ ซึ่งต้องมีรายละเอียดที่ครบถ้วนดังต่อไปนี้

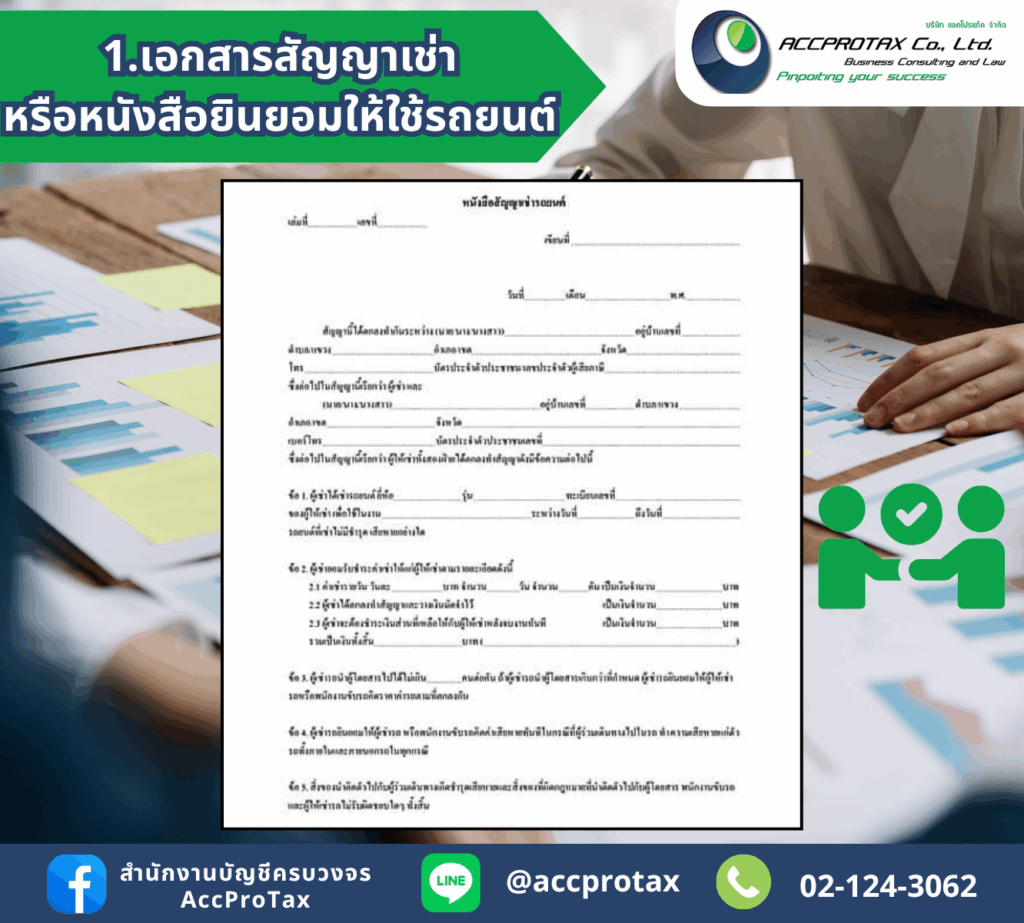

1. สัญญาเช่ารถยนต์

ในกรณีที่บริษัทเช่ารถยนต์จากบุคคลภายนอก (เช่น จากพนักงานหรือจากบุคคลอื่น) เพื่อใช้ในกิจการ สัญญาเช่ารถยนต์จะต้องมีรายละเอียดสำคัญดังนี้

- ผู้ให้เช่าและผู้เช่า: ระบุชื่อ-นามสกุล ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของทั้งสองฝ่ายอย่างชัดเจน โดยผู้เช่าต้องเป็น “บริษัท”

- รายละเอียดรถยนต์ที่เช่า: ระบุยี่ห้อ รุ่น เลขทะเบียนรถยนต์ และเลขตัวถัง ให้ถูกต้องครบถ้วน

- ระยะเวลาการเช่า: ระบุวันที่เริ่มต้นและสิ้นสุดสัญญาเช่าอย่างชัดเจน

- ค่าเช่า: ระบุจำนวนค่าเช่าที่แน่นอนและวิธีการชำระค่าเช่า (เช่น ชำระเป็นรายเดือน)

- วัตถุประสงค์ในการใช้รถ: ระบุวัตถุประสงค์การใช้รถยนต์เพื่อกิจการของบริษัทโดยเฉพาะ

- หน้าที่ความรับผิดชอบ: ระบุหน้าที่ความรับผิดชอบของทั้งผู้ให้เช่าและผู้เช่า เช่น ผู้เช่าเป็นผู้รับผิดชอบค่าใช้จ่ายค่าน้ำมันและค่าซ่อมบำรุง

- การอากรแสตมป์: สัญญาเช่ารถยนต์ถือเป็นตราสารตามประมวลรัษฎากร ผู้เช่ามีหน้าที่ต้องปิดอากรแสตมป์ให้ถูกต้องตามกฎหมาย

2. หนังสือยินยอมให้ใช้รถยนต์

ในกรณีที่เจ้าของรถยนต์ (เช่น กรรมการหรือพนักงาน) อนุญาตให้บริษัทนำรถส่วนตัวมาใช้ในกิจการโดยไม่ได้ทำสัญญาเช่าอย่างเป็นทางการ ควรมีการจัดทำ หนังสือยินยอมให้ใช้รถยนต์ โดยมีรายละเอียดดังนี้

- ผู้ยินยอมและผู้รับความยินยอม: ระบุชื่อ-นามสกุล ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของเจ้าของรถ (ผู้ยินยอม) และชื่อบริษัท (ผู้รับความยินยอม)

- รายละเอียดรถยนต์: ระบุยี่ห้อ รุ่น เลขทะเบียนรถยนต์ และเลขตัวถัง

- ระยะเวลาการยินยอม: ระบุช่วงเวลาที่ให้ใช้รถยนต์ในกิจการอย่างชัดเจน

- วัตถุประสงค์การใช้: ระบุวัตถุประสงค์ที่ให้ใช้รถยนต์เพื่อกิจการของบริษัท

- ลายเซ็นและพยาน: ลงลายมือชื่อของผู้ยินยอม ผู้รับความยินยอม และพยาน เพื่อให้มีผลทางกฎหมาย

- เอกสารแนบ: ควรแนบสำเนาทะเบียนรถยนต์ และสำเนาบัตรประชาชนของผู้ยินยอมและพยาน พร้อมรับรองสำเนาถูกต้อง

3. เอกสารประกอบเพิ่มเติมเพื่อยืนยันการใช้รถยนต์

นอกจากสัญญาเช่าหรือหนังสือยินยอมแล้ว เพื่อให้การบันทึกค่าใช้จ่ายเป็นที่ยอมรับของกรมสรรพากร ควรมีเอกสารประกอบอื่นๆ ที่แสดงให้เห็นว่าค่าน้ำมันดังกล่าวใช้ไปเพื่อกิจการของบริษัทจริง ๆ ดังนี้

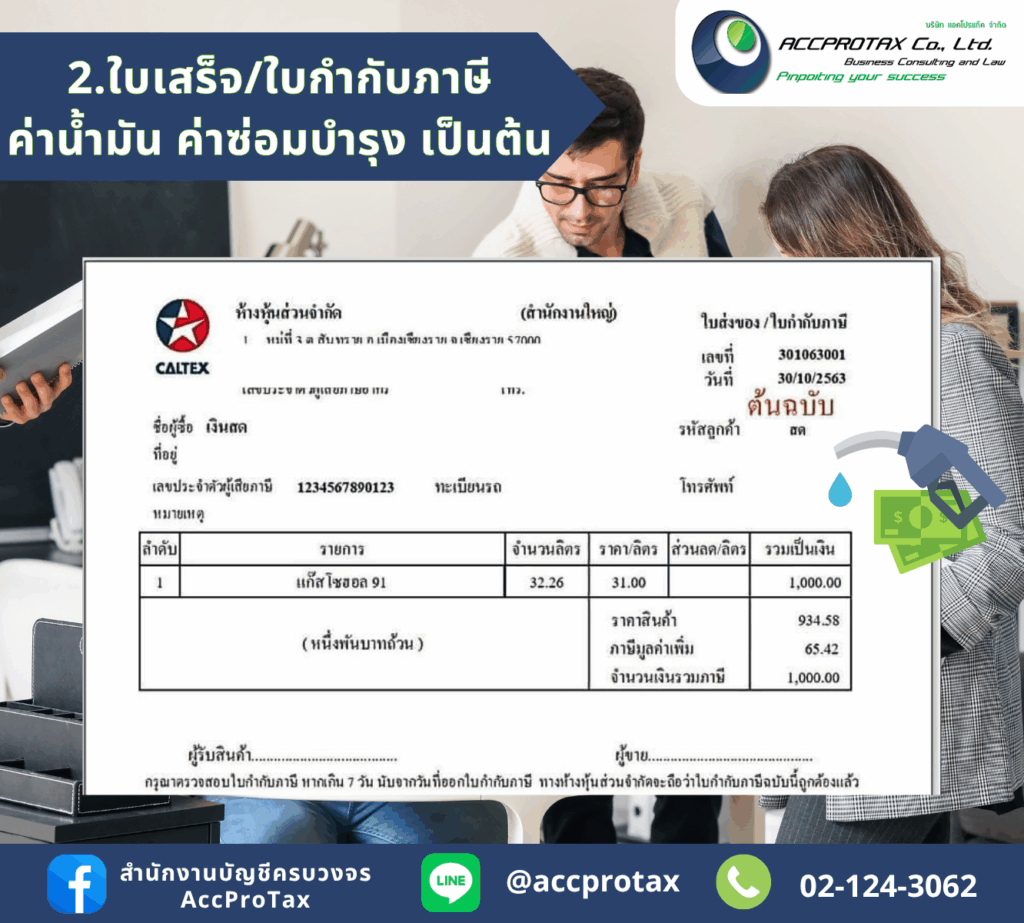

- ใบกำกับภาษีค่าน้ำมัน: ต้องเป็น ใบกำกับภาษีแบบเต็มรูป ที่ถูกต้องตามที่ได้กล่าวไปในคำตอบก่อนหน้านี้ โดยระบุชื่อบริษัทของคุณเป็นผู้ซื้อสินค้าหรือผู้รับบริการ และที่สำคัญคือต้องระบุ เลขทะเบียนรถยนต์ ที่เติมน้ำมันลงในใบกำกับภาษีอย่างชัดเจน

- สมุดบันทึกการเดินทาง (Logbook): จัดทำอย่างละเอียดเพื่อบันทึกการเดินทางของรถยนต์แต่ละคันในแต่ละครั้ง โดยมีรายละเอียดดังนี้

- วันที่และเวลาที่ใช้รถ

- เลขไมล์ ณ จุดเริ่มต้นและสิ้นสุดการเดินทาง

- เส้นทางที่ใช้

- วัตถุประสงค์ในการเดินทาง (เช่น ไปพบลูกค้า, ส่งสินค้า)

- ลายเซ็นของผู้ขับขี่

- บันทึกการเบิกจ่าย: จัดทำเอกสารที่แสดงการเบิกจ่ายค่าน้ำมันจากพนักงาน โดยมีรายละเอียดใบกำกับภาษีที่แนบมา และได้รับการอนุมัติจากผู้มีอำนาจ

สรุปและข้อควรระวัง

- เอกสารที่เป็นหัวใจสำคัญ คือ สัญญาเช่าหรือหนังสือยินยอมให้ใช้รถยนต์ที่ลงนามและจัดทำอย่างถูกต้องตามกฎหมาย เพื่อแสดงสิทธิในการใช้รถยนต์ของบริษัท

- ความสอดคล้องของเอกสาร: เอกสารทุกอย่างต้องมีความสอดคล้องกัน ตั้งแต่สัญญา/หนังสือยินยอม ไปจนถึงใบกำกับภาษีและสมุดบันทึกการเดินทาง เพื่อพิสูจน์ได้ว่าการใช้จ่ายดังกล่าวเป็นไปเพื่อประโยชน์ของบริษัทอย่างแท้จริง

- ภาษีซื้อ: สำหรับรถยนต์นั่งส่วนบุคคลที่มีที่นั่งไม่เกิน 10 ที่นั่ง บริษัทไม่สามารถนำภาษีซื้อจากค่าน้ำมันมาหักได้ แม้จะเป็นค่าใช้จ่ายที่เกี่ยวข้องกับกิจการ แต่สามารถนำส่วนที่เป็นค่าใช้จ่ายค่าน้ำมัน (ไม่รวม VAT) มาบันทึกเป็นค่าใช้จ่ายของบริษัทได้ตามปกติ

- ระเบียบภายใน: บริษัทควรมีระเบียบการเบิกจ่ายค่าน้ำมันที่ชัดเจนและเป็นลายลักษณ์อักษร เพื่อให้พนักงานทุกคนทราบแนวปฏิบัติและลดข้อผิดพลาดในการรวบรวมเอกสาร

สำหรับผู้ประกอบการหรือเจ้าของกิจการที่ต้องการนำค่าน้ำมันรถยนต์มาเป็นค่าใช้จ่ายของบริษัทและต้องการเอกสารที่ถูกต้องตามหลักเกณฑ์ของกรมสรรพากร สามารถจัดเตรียมเอกสารที่ครบถ้วนและถูกต้องได้ดังนี้

4. ใบกำกับภาษีเต็มรูป

เอกสารสำคัญที่สุดในการขอคืนภาษีและนำไปเป็นค่าใช้จ่ายของบริษัท คือ ใบกำกับภาษีแบบเต็มรูป ที่ถูกต้องตามมาตรา 86/4 แห่งประมวลรัษฎากร ซึ่งต้องมีรายการดังต่อไปนี้

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้ชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี (ปั๊มน้ำมัน)

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของผู้ซื้อสินค้าหรือผู้รับบริการ (ชื่อบริษัทของคุณ)

- หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ (ระบุชนิดน้ำมัน เช่น เบนซิน 95, ดีเซล และปริมาณที่เติม)

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือบริการ โดยให้แยกออกจากมูลค่าสินค้าหรือบริการอย่างชัดเจน

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด เช่น คำว่า “เอกสารออกเป็นชุด” หรือ “สำเนา”

5. หลักฐานประกอบอื่นๆ

เพื่อให้การนำใบกำกับภาษีค่าน้ำมันไปเป็นค่าใช้จ่ายของบริษัทมีความสมเหตุสมผลและน่าเชื่อถือมากขึ้น ควรมีเอกสารอื่น ๆ ประกอบด้วยดังนี้

สมุดบันทึกการเดินทาง (Logbook)

ควรมีการจัดทำ สมุดบันทึกการเดินทางของรถยนต์แต่ละคัน โดยมีรายละเอียดดังนี้

- วันที่และเวลา ที่ออกเดินทางและกลับถึงที่ทำงาน

- เลขไมล์ ทั้งตอนเริ่มต้นและสิ้นสุดการเดินทาง

- เส้นทาง ที่ใช้ในการเดินทาง

- วัตถุประสงค์ ในการเดินทาง (เช่น ไปพบลูกค้า A, ไปส่งสินค้าที่ B, ติดต่อราชการที่ C)

- รายชื่อผู้เดินทาง

- ลายเซ็น ของผู้ใช้งานรถยนต์ในแต่ละครั้ง

เอกสารประกอบการเดินทาง

เพื่อให้สอดคล้องกับวัตถุประสงค์ในการเดินทางที่ระบุไว้ในสมุดบันทึก ควรมีเอกสารประกอบอื่น ๆ เช่น

- จดหมายหรือบันทึกคำสั่ง จากผู้บริหารที่อนุมัติให้ใช้รถยนต์เพื่อเดินทางไปทำภารกิจ

- เอกสารนัดหมายกับลูกค้า เช่น อีเมล หรือบันทึกการสนทนา

- ใบส่งของ (Delivery Order) หรือใบรับสินค้าที่ใช้ในการเดินทาง

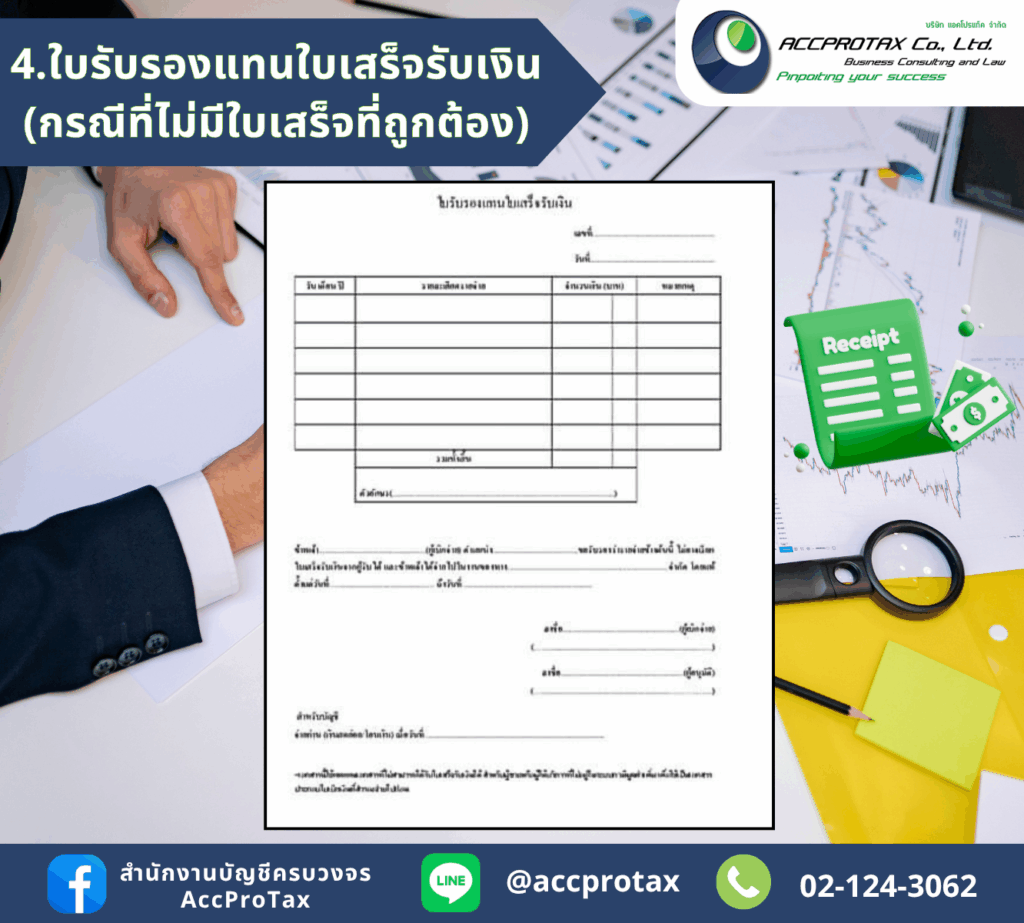

ใบรับรองแทนใบเสร็จรับเงิน (กรณีที่ไม่มีใบเสร็จที่ถูกต้อง)

แม้ว่าเอกสารสำคัญที่สุดในการนำค่าน้ำมันรถยนต์มาเป็นค่าใช้จ่ายของบริษัทคือ ใบกำกับภาษีเต็มรูป แต่ในบางกรณีที่ไม่สามารถหาใบกำกับภาษีเต็มรูปจากปั๊มน้ำมันได้ (เช่น ปั๊มขนาดเล็ก หรือผู้ขายไม่สามารถออกให้ได้) บริษัทสามารถใช้ ใบรับรองแทนใบเสร็จรับเงิน เพื่อประกอบการบันทึกบัญชีได้ อย่างไรก็ตาม เอกสารนี้จะต้องมีรายละเอียดที่ครบถ้วนและถูกต้องตามหลักเกณฑ์ของกรมสรรพากร เพื่อให้ถือเป็นรายจ่ายของกิจการได้

องค์ประกอบที่สำคัญของใบรับรองแทนใบเสร็จรับเงิน

ใบรับรองแทนใบเสร็จรับเงินต้องจัดทำขึ้นโดยพนักงานหรือผู้ที่ได้รับมอบหมายให้ไปซื้อน้ำมัน โดยมีรายละเอียดที่ชัดเจน ดังนี้

- หัวข้อเอกสาร: ต้องระบุอย่างชัดเจนว่า “ใบรับรองแทนใบเสร็จรับเงิน”

- ข้อมูลกิจการ/บริษัท:

- ชื่อบริษัท

- ที่อยู่ของบริษัท

- เลขประจำตัวผู้เสียภาษีอากรของบริษัท

- รายละเอียดการจ่ายเงิน:

- วันที่ ที่จ่ายเงิน (วันที่เติมน้ำมัน)

- รายการที่จ่าย: ระบุว่าเป็น “ค่าน้ำมันรถยนต์” และระบุประเภทน้ำมัน (เช่น ดีเซล, เบนซิน)

- จำนวนเงิน: ระบุจำนวนเงินที่จ่ายทั้งตัวเลขและตัวอักษร

- ชื่อผู้รับเงิน: หากทราบชื่อผู้ขายหรือเจ้าของปั๊ม ให้ระบุชื่อไว้ด้วย แต่หากไม่สามารถระบุได้ชัดเจน สามารถระบุชื่อปั๊มน้ำมันแทนได้

- รายละเอียดรถยนต์:

- เลขทะเบียนรถยนต์ ที่ใช้น้ำมันนั้น

- ชื่อเจ้าของรถยนต์ (ในกรณีที่รถยนต์ไม่ใช่ของบริษัท)

- ข้อมูลผู้เบิกจ่ายและผู้อนุมัติ:

- ชื่อ-นามสกุล และ ตำแหน่ง ของผู้จ่ายเงิน (ผู้ที่ไปเติมน้ำมัน)

- ลายมือชื่อ ของผู้จ่ายเงิน

- ลายมือชื่อ ของผู้รับรองการจ่ายเงิน/ผู้อนุมัติ (เช่น ผู้จัดการหรือผู้มีอำนาจ) พร้อมระบุตำแหน่งและวันที่อนุมัติ

- คำรับรอง: มีข้อความรับรองว่า “ข้าพเจ้าขอรับรองว่ารายจ่ายข้างต้นนี้ได้จ่ายไปเพื่อกิจการของบริษัทโดยแท้จริง และไม่สามารถเรียกเก็บใบเสร็จรับเงินจากผู้รับเงินได้”

ข้อควรทราบเพิ่มเติม

- ไม่ได้ใช้ได้เสมอไป: ใบรับรองแทนใบเสร็จรับเงินควรใช้ในกรณีจำเป็นเท่านั้น หากสามารถขอใบกำกับภาษีเต็มรูปได้ ควรขอใบกำกับภาษีเต็มรูปมาเป็นหลักฐานจะดีที่สุด

- ใช้ควบคู่กับเอกสารอื่น: เพื่อให้การบันทึกค่าใช้จ่ายมีความน่าเชื่อถือยิ่งขึ้น ควรแนบใบรับรองแทนใบเสร็จรับเงินนี้เข้ากับ สมุดบันทึกการเดินทาง (Logbook) และ ใบรับเงินจากปั๊มน้ำมันอย่างย่อ (ถ้ามี) เพื่อแสดงว่าการใช้จ่ายนั้นเกิดขึ้นจริงและเกี่ยวข้องกับการดำเนินงานของบริษัท

- ค่าใช้จ่ายที่ยอมรับ: กรมสรรพากรจะยอมรับใบรับรองแทนใบเสร็จรับเงินเป็นหลักฐานการบันทึกค่าใช้จ่ายทางภาษีได้ก็ต่อเมื่อสามารถพิสูจน์ได้ว่า รายจ่ายนั้นเกี่ยวข้องกับกิจการจริง ๆ และได้จ่ายไปเพื่อประโยชน์ของบริษัทตามความจำเป็นที่สมควร

การจัดทำเอกสารอย่างรอบคอบและมีรายละเอียดที่ครบถ้วนตามข้างต้นจะช่วยให้บริษัทสามารถนำค่าน้ำมันที่ไม่มีใบเสร็จที่สมบูรณ์มาเป็นค่าใช้จ่ายทางบัญชีได้อย่างมั่นใจและเป็นไปตามหลักเกณฑ์ของกรมสรรพากร

ข้อควรระวังและข้อสังเกตเพิ่มเติม

- ชื่อผู้เสียภาษี ที่ระบุในใบกำกับภาษีจะต้องเป็นชื่อ “บริษัท” เท่านั้น ไม่ใช่ชื่อพนักงานหรือผู้ขับขี่

- ปั๊มน้ำมันบางแห่ง อาจออกบิลที่ระบุชื่อผู้เสียภาษีเป็น “บุคคลธรรมดา” โดยอัตโนมัติ ดังนั้นควรแจ้งพนักงานที่ปั๊มให้ถูกต้องก่อนชำระเงินทุกครั้ง

- สมุดบันทึกการเดินทางและเอกสารประกอบ เป็นสิ่งสำคัญที่ช่วยยืนยันกับกรมสรรพากรได้ว่าการใช้จ่ายค่าน้ำมันนั้นเกี่ยวข้องกับกิจการของบริษัทจริง ๆ ไม่ใช่การใช้รถส่วนตัว

- เอกสารทุกอย่าง ควรจัดเก็บอย่างเป็นระบบ เพื่อความสะดวกในการตรวจสอบและนำส่งเมื่อถูกเรียกตรวจ

การเตรียมเอกสารอย่างครบถ้วนตามที่กล่าวมานี้ จะช่วยให้บริษัทสามารถนำค่าน้ำมันรถยนต์มาเป็นค่าใช้จ่ายได้อย่างถูกต้องตามกฎหมาย และลดความเสี่ยงในการถูกปฏิเสธค่าใช้จ่ายจากกรมสรรพากรได้ค่ะ

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax