การจัดทำบัญชี ที่คนชอบเข้าใจผิดมาก คิดว่าการทำบัญชีมักถูกมองว่าเป็นเรื่องน่าเบื่อและไม่น่าสนใจสำหรับคนทั่วไป เพราะเป็นการทำงานที่เน้นความละเอียด ตัวเลขซ้ำ ๆ และการปฏิบัติตามกฎเกณฑ์ที่เข้มงวด อย่างไรก็ตาม ในบริบทของธุรกิจ การทำบัญชี กลับกลายเป็น เครื่องมือชี้เป็นชี้ตาย ที่สำคัญที่สุดในการดำเนินกิจการ นี่คือคำอธิบายโดยละเอียดว่าทำไม:

1. การรับรู้ของคนทั่วไป vs. ความเป็นจริงของธุรกิจ 🤯

2. เหตุผลที่การทำบัญชี “ชี้เป็นชี้ตาย” ธุรกิจได้ 💥

การทำบัญชีที่ถูกต้องแม่นยำและเป็นระบบมีผลกระทบโดยตรงต่อความอยู่รอดและการเติบโตของธุรกิจใน 4 มิติหลัก:

A. การตัดสินใจทางธุรกิจ (Business Decision-Making) 🎯

การทำบัญชีคือการเปลี่ยนข้อมูลดิบ (ธุรกรรม) ให้เป็นข้อมูลที่มีความหมาย งบการเงิน (งบกำไรขาดทุน, งบฐานะการเงิน) ที่มาจากบัญชีที่ถูกต้องจะบอกได้ว่า:

- ควรลงทุนเพิ่มหรือไม่: บริษัทมีกำไรสุทธิที่แท้จริงเท่าใด ไม่ใช่แค่กระแสเงินสดที่ผ่านมือ

- ควรกำหนดราคาสินค้าอย่างไร: ต้นทุนที่แท้จริงต่อหน่วยคือเท่าใด เพื่อให้กำหนดราคาขายได้อย่างเหมาะสม

- ควรลดค่าใช้จ่ายตรงไหน: รายจ่ายใดที่สูงผิดปกติและเป็นรายจ่ายที่ไม่จำเป็น

- ชี้เป็นชี้ตาย: หากไม่ทราบกำไรขาดทุนที่แท้จริง อาจทำให้ ขายขาดทุนโดยไม่รู้ตัว หรือ ขยายกิจการในขณะที่สภาพคล่องวิกฤต ซึ่งนำไปสู่การล้มละลาย

B. ความอยู่รอดทางภาษีและกฎหมาย (Tax and Legal Survival) ⚖️

ในฐานะนิติบุคคล การทำบัญชีคือการปฏิบัติตามกฎหมายที่เข้มงวด ซึ่งส่งผลต่อความอยู่รอดทางการเงินของกิจการโดยตรง:

- ป้องกันภาษีย้อนหลังและค่าปรับ: การทำบัญชีผิดพลาดหรือไม่ครบถ้วน ทำให้กิจการไม่สามารถพิสูจน์รายจ่ายได้ หรือคำนวณภาษีผิดพลาด เมื่อถูกกรมสรรพากรเรียกตรวจสอบ จะถูกประเมิน ภาษีย้อนหลัง พร้อม เบี้ยปรับ (สูงสุด 200% ของภาษีที่ขาดไป) และ เงินเพิ่ม (1.5% ต่อเดือน) ซึ่งเป็นภาระก้อนใหญ่ที่อาจทำให้ธุรกิจขนาดเล็กต้องปิดตัวลง

- การจำกัดความรับผิดชอบ: บัญชีที่ชัดเจนช่วยให้ ทรัพย์สินของบริษัท แยกออกจาก ทรัพย์สินส่วนตัว ตามกฎหมายอย่างชัดเจน ทำให้การจำกัดความรับผิดชอบ (Limited Liability) มีผลสมบูรณ์

C. การเข้าถึงแหล่งเงินทุน (Access to Capital) 🏦

ธุรกิจที่กำลังเติบโตต้องพึ่งพาเงินทุนจากภายนอก:

- การขอสินเชื่อจากธนาคาร: ธนาคารใช้ งบการเงิน (ที่มาจากการทำบัญชีที่ถูกต้อง) เป็นเอกสารหลักในการพิจารณาอนุมัติสินเชื่อ งบการเงินที่อ่อนแอหรือไม่น่าเชื่อถือจะทำให้บริษัท พลาดโอกาสในการกู้เงิน มาขยายธุรกิจ

- การระดมทุนจากนักลงทุน: นักลงทุนภายนอก (VC หรือ Angel Investor) จะพิจารณาลงทุนเฉพาะในบริษัทที่มีระบบบัญชีที่โปร่งใสและตรวจสอบได้เท่านั้น

D. การบริหารสภาพคล่อง (Cash Flow Management) 🌊

บัญชีไม่ได้สนใจแค่ “กำไร” แต่รวมถึง “กระแสเงินสด” ด้วย:

- เตือนภัยล่วงหน้า: การทำบัญชีช่วยให้ทราบว่าเมื่อใดที่บริษัทจะเกิด สภาพคล่องติดลบ แม้ว่าบริษัทจะมีกำไรทางบัญชีก็ตาม (เช่น ลูกค้าค้างจ่ายนาน)

- ชี้เป็นชี้ตาย: ธุรกิจที่มีกำไรสูงสามารถล้มละลายได้ หากบริหารกระแสเงินสดผิดพลาด เพราะไม่มีเงินสดจ่ายค่าแรงหรือชำระหนี้ในระยะสั้น การทำบัญชีคือระบบเดียวที่สามารถส่งสัญญาณเตือนภัยนี้ได้ล่วงหน้า

เป็นเรื่องที่น่าเสียดายที่คนส่วนใหญ่มอง การทำบัญชี และ งบการเงิน ว่าเป็นเพียงภาระที่ต้องทำเพื่อ “ยื่นเสียภาษี” เท่านั้น โดยมองข้ามบทบาทที่แท้จริงในฐานะ เครื่องมือชี้วัดมูลค่าและโอกาสทางธุรกิจ ซึ่งเป็นปัจจัยสำคัญที่ ชี้เป็นชี้ตาย ในการเข้าถึงแหล่งเงินทุนของกิจการ

ความจริงคือ งบการเงินที่ใช้ยื่นภาษี คือข้อมูลเดียวกันกับที่สถาบันการเงินใช้ในการพิจารณาปล่อยสินเชื่อ นี่คือคำอธิบายโดยละเอียดว่าทำไมงบการเงินจึงมีผลต่อการเข้าถึงแหล่งทุนอย่างมาก:

1. ความเข้าใจผิด: บัญชีคือภาระทางภาษี (Tax Burden Misconception)

ผู้ประกอบการจำนวนมาก โดยเฉพาะธุรกิจขนาดกลางและขนาดย่อม (SME) มักคิดว่า:

- วัตถุประสงค์หลัก: บันทึกรายรับ-รายจ่ายเพื่อนำไปคำนวณภาษีที่ต้องจ่ายเท่านั้น

- การวางแผนที่ผิด: พยายาม “กดกำไรสุทธิ” ให้ต่ำที่สุดเท่าที่จะทำได้ เพื่อให้เสียภาษีเงินได้นิติบุคคลน้อยที่สุด โดยเชื่อว่านี่คือการประหยัดภาษีที่ดีที่สุด

- ผลลัพธ์: เมื่อต้องการขอสินเชื่อ ธุรกิจจึงยื่นงบการเงินที่แสดงกำไรต่ำมาก (หรือขาดทุน) ให้กับธนาคาร

2. ความเป็นจริง: งบการเงินคือ “พาสปอร์ต” สู่แหล่งทุน (The Passport to Capital) 🏦

สำหรับธนาคารและนักลงทุน งบการเงินที่ผ่านการตรวจสอบและยื่นต่อกรมสรรพากรและกรมพัฒนาธุรกิจการค้า (DBD) คือ หลักฐานเดียว ที่เชื่อถือได้และเป็นกลางที่สุดในการประเมินธุรกิจ

A. การประเมินความสามารถในการชำระหนี้ (Repayment Ability)

ธนาคารจะใช้ งบกำไรขาดทุน เป็นหลักในการพิจารณา:

- กำไรสุทธิ (Net Profit): เป็นตัวบ่งชี้ว่าธุรกิจสามารถสร้างรายได้เหนือกว่าค่าใช้จ่ายทั้งหมดได้จริงหรือไม่ หากกำไรสุทธิที่ปรากฏในงบการเงินต่ำมากหรือเป็นขาดทุน ธนาคารจะตีความว่า ธุรกิจมีความสามารถในการชำระหนี้คืนต่ำ และจะปฏิเสธการให้สินเชื่อทันที

- ความขัดแย้งที่ร้ายแรง: การที่กิจการพยายาม “กดกำไร” เพื่อประหยัดภาษีเพียงเล็กน้อย ส่งผลให้ธนาคารมองว่ากิจการไม่สามารถทำกำไรได้ ผลลัพธ์คือ: ประหยัดภาษีได้เล็กน้อย แต่สูญเสียโอกาสในการเข้าถึงเงินทุนก้อนใหญ่เพื่อขยายกิจการ

B. การประเมินความมั่นคงและสภาพคล่อง (Solvency and Liquidity)

ธนาคารจะใช้ งบฐานะการเงิน (Balance Sheet) ในการวิเคราะห์ความเสี่ยง:

- สภาพคล่อง (Liquidity): ดูจากอัตราส่วนสินทรัพย์หมุนเวียนต่อหนี้สินหมุนเวียน (Current Ratio) เพื่อประเมินว่าบริษัทมีเงินสดหรือสินทรัพย์ที่เปลี่ยนเป็นเงินสดได้เพียงพอต่อการชำระหนี้ระยะสั้นหรือไม่

- ความมั่นคง (Solvency): ดูจากอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt-to-Equity Ratio) หากส่วนของผู้ถือหุ้นมีมูลค่าต่ำ หรือติดลบ (ขาดทุนสะสม) ธนาคารจะมองว่าธุรกิจมีความเสี่ยงสูงเกินไปที่จะปล่อยกู้ให้

C. การทำบัญชีคือการสร้างเครดิต (Building Credit History)

งบการเงินที่ยื่นอย่างต่อเนื่องเป็นประจำและแสดงให้เห็นถึงการเติบโตของรายได้และกำไร คือการสร้าง ประวัติเครดิต (Credit History) ให้กับตัวนิติบุคคลเอง เมื่อเวลาผ่านไป งบการเงินที่แข็งแกร่งจะทำให้การเข้าถึงเงินทุนง่ายขึ้นและได้รับอัตราดอกเบี้ยที่ดีขึ้น

สรุป: การวางแผนภาษีที่สมบูรณ์ (Tax Optimization) 💡

การวางแผนภาษีที่ถูกต้องไม่ได้หมายถึงการจ่ายภาษีให้ น้อยที่สุด แต่หมายถึงการจ่ายภาษีในจำนวนที่ เหมาะสมและเป็นไปตามกฎหมาย โดยไม่กระทบต่อภาพลักษณ์ทางการเงินของบริษัท

ผู้ประกอบการที่ฉลาดจะมองบัญชีเป็น การบริหารความมั่งคั่ง โดย:

- ไม่พยายามกดกำไร: แสดงกำไรที่เกิดขึ้นจริง เพื่อให้งบการเงินมีความแข็งแกร่งเพียงพอสำหรับการขอสินเชื่อและการขยายกิจการ

- จัดการรายจ่ายให้ถูกต้อง: นำรายจ่ายที่ถูกต้องตามกฎหมายมาหักออกให้ครบถ้วน แต่ไม่สร้างรายจ่ายปลอม

เป็นความจริงอย่างยิ่งที่คนส่วนใหญ่มักเข้าใจผิดว่า งบการเงิน มีไว้เพื่อ ยื่นกรมสรรพากร (Revenue Department) เท่านั้น แต่ในความเป็นจริง งบการเงินที่นิติบุคคลยื่นนั้นมีสถานะเป็น ข้อมูลสาธารณะ ที่มีผลกระทบต่อความน่าเชื่อถือของธุรกิจและโอกาสในการเติบโตอย่างมหาศาล

การทำงบการเงินที่ไม่สะท้อนข้อมูลจริงของธุรกิจ (เช่น การกดกำไรให้ต่ำที่สุดเพื่อเลี่ยงภาษี) คือการ ทำลายความน่าเชื่อถือ ในสายตาของบุคคลภายนอกอย่างร้ายแรง

1. งบการเงินไม่ใช่เอกสารลับ: ความเข้าถึงได้ของคู่ค้า 🔍

งบการเงินที่บริษัทจำกัดหรือห้างหุ้นส่วนจำกัดยื่นเป็นประจำทุกปีนั้น ไม่ได้ถูกเก็บไว้เป็นความลับ เฉพาะกรมสรรพากรเท่านั้น แต่จะถูกนำส่งไปยัง กรมพัฒนาธุรกิจการค้า (DBD) ด้วย

A. ช่องทางการเข้าถึงข้อมูล

- กรมพัฒนาธุรกิจการค้า (DBD): บุคคลทั่วไป, คู่ค้า, สถาบันการเงิน หรือนักลงทุน สามารถเข้าถึงและ ขอสำเนางบการเงิน ที่ยื่นต่อ DBD เพื่อตรวจสอบฐานะทางการเงินของบริษัทใดก็ได้

- การประเมินคู่ค้า (Vendor Vetting): บริษัทขนาดใหญ่หรือหน่วยงานราชการทุกแห่ง จะมีขั้นตอนการ ตรวจสอบสถานะทางการเงิน ของผู้รับเหมาหรือคู่ค้าใหม่ โดยการขอเอกสารหรือตรวจสอบข้อมูลผ่านระบบของ DBD โดยตรง

2. วิกฤตความน่าเชื่อถือเมื่อข้อมูลไม่ตรงความจริง 📉

เมื่อกิจการแสดงตัวว่าเป็นธุรกิจที่มีรายได้หลักสิบล้าน แต่กลับยื่นงบการเงินที่แสดงกำไรเพียงหลักแสน หรือหนักกว่านั้นคือ ขาดทุนสะสม จะนำไปสู่วิกฤตความน่าเชื่อถือทันที

A. การตีความของคู่ค้าและธนาคาร

B. การทำลายโอกาสในการขยายกิจการ

- การกู้ยืม: ธนาคารใช้ งบการเงินที่ยื่นสรรพากร เป็นข้อมูลพื้นฐานในการประเมินความสามารถในการชำระหนี้ (Repayment Ability) การกดกำไรเพื่อเลี่ยงภาษีเพียงหลักหมื่นหรือหลักแสน ทำให้ สูญเสียโอกาสในการเข้าถึงสินเชื่อหลักล้าน เพื่อขยายกิจการ

- การระดมทุน: นักลงทุนจะไม่พิจารณาลงทุนในบริษัทที่งบการเงินไม่สะท้อนมูลค่าที่แท้จริง เนื่องจากข้อมูลนั้นไม่สามารถใช้ในการประเมินมูลค่า (Valuation) หรือสร้างแผนธุรกิจในอนาคตได้

3. สรุป: การทำบัญชีคือการสร้างมูลค่า 🌟

การทำบัญชีที่ถูกต้องไม่ได้มีไว้เพื่อ “เสียภาษี” แต่มีไว้เพื่อ “สร้างมูลค่า” ให้กับกิจการ

- การควบคุมความเสี่ยง: งบการเงินที่สะท้อนความจริงช่วยให้ผู้บริหารทราบว่าธุรกิจมี กำไรที่แท้จริง หรือ ขาดทุน และสามารถแก้ไขได้ทันท่วงที

- ความน่าเชื่อถือคือต้นทุนต่ำที่สุด: การยื่นงบการเงินที่แข็งแกร่งอย่างสม่ำเสมอ เป็นการลงทุนในความน่าเชื่อถือ ซึ่งช่วยลด ต้นทุนทางการเงิน (ได้ดอกเบี้ยสินเชื่อที่ถูกลง) และเพิ่ม โอกาสทางธุรกิจ (ได้งานประมูลขนาดใหญ่)

ดังนั้น ผู้ประกอบการที่ฉลาดจะวางแผนภาษีโดยการ บริหารรายจ่ายให้ถูกต้อง เพื่อลดภาระภาษี แต่จะ แสดงกำไรที่สมเหตุสมผล เพื่อสร้างภาพลักษณ์ทางการเงินที่มั่นคงสำหรับอนาคต

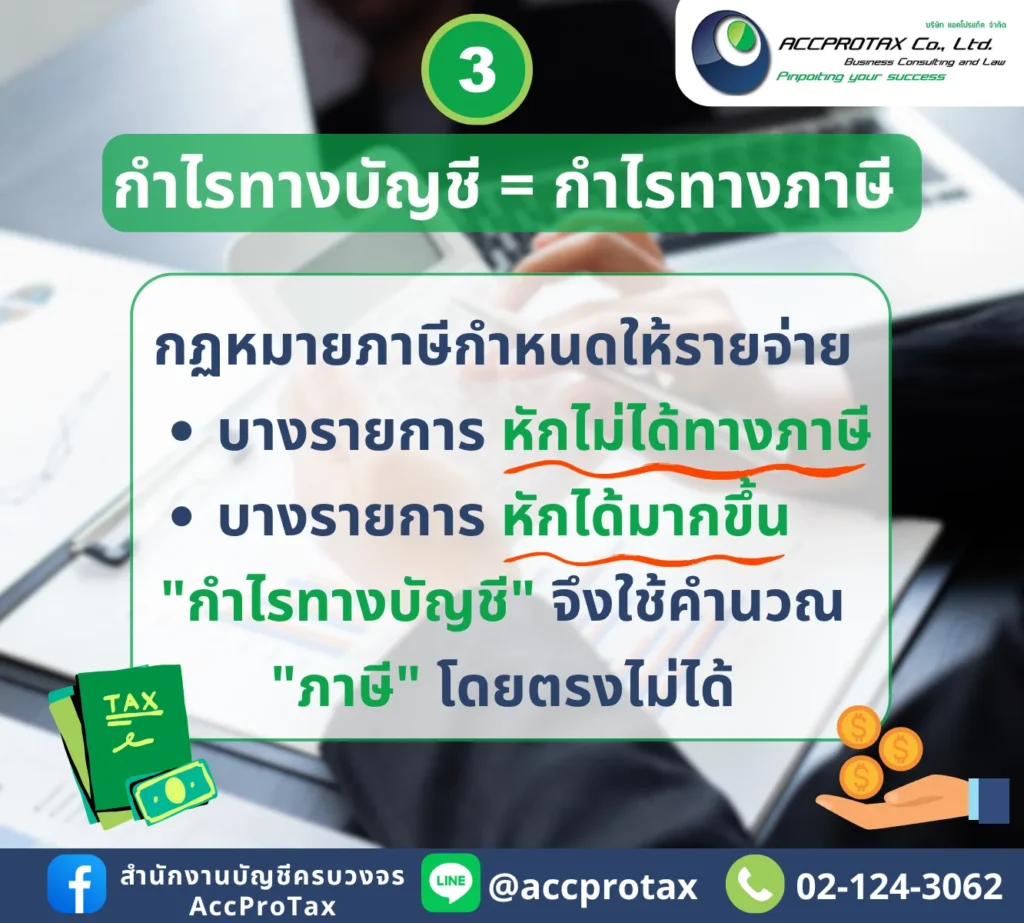

การที่คนส่วนใหญ่เข้าใจผิดว่า กำไรทางบัญชี (Accounting Profit) เท่ากับ กำไรทางภาษี (Taxable Profit) เป็นความเข้าใจที่ผิดพลาดอย่างมาก และเป็นสาเหตุหลักที่ทำให้กิจการถูกกรมสรรพากรประเมินภาษีเพิ่มเติมภายหลัง

ความจริงคือ กำไรทางบัญชีใช้คำนวณภาษีโดยตรงไม่ได้ เพราะมีวัตถุประสงค์และหลักเกณฑ์ทางกฎหมายที่แตกต่างกันอย่างสิ้นเชิง

ความแตกต่างหลัก: วัตถุประสงค์ของกฎหมาย ⚖️

ในการคำนวณภาษี บริษัทจะต้องนำ กำไรทางบัญชี มาทำการ “ปรับปรุง (Adjustment)” ให้เป็น กำไรทางภาษี โดยการบวกกลับและหักออกตามกฎหมายภาษี ดังนี้:

1. รายการที่กฎหมายภาษีกำหนดให้ “หักไม่ได้” (Non-Deductible Expenses) ➕

รายการเหล่านี้คือ รายจ่ายต้องห้าม ตามมาตรา 65 ตรี แห่งประมวลรัษฎากร ซึ่งถึงแม้จะมีการจ่ายเกิดขึ้นจริงและบันทึกในบัญชีแล้ว แต่สรรพากรไม่อนุญาตให้นำมาลดกำไรเพื่อคำนวณภาษี

A. เหตุผลที่ถูก “บวกกลับ” (Add Back)

- ไม่เกี่ยวข้องกับกิจการโดยตรง: รายจ่ายส่วนตัว, ของขวัญ, หรือรายจ่ายที่ไม่มีความจำเป็นต่อการสร้างรายได้ (มาตรา 65 ตรี (13))

- ตัวอย่าง: ค่าใช้จ่ายในการดูแลรถยนต์ส่วนตัวของกรรมการ, ค่าใช้จ่ายเดินทางไปพักผ่อนที่ไม่เกี่ยวข้องกับธุรกิจ

- ขาดหลักฐานพิสูจน์ผู้รับ: รายจ่ายที่ไม่มีใบเสร็จรับเงินที่สมบูรณ์ หรือไม่สามารถพิสูจน์ได้ว่าใครเป็นผู้รับเงิน (มาตรา 65 ตรี (18))

- ตัวอย่าง: รายจ่ายที่จ่ายเป็นเงินสดจำนวนมากโดยไม่มีหลักฐานการรับเงินจากผู้ขาย

- มีวัตถุประสงค์ขัดต่อนโยบายรัฐ: รายจ่ายที่กฎหมายต้องการป้องปรามหรือลงโทษ

- ตัวอย่าง: ค่าปรับทางอาญา, ค่าปรับตามกฎหมาย (เช่น ค่าปรับจราจร), ภาษีมูลค่าเพิ่มที่เกิดจากภาษีซื้อต้องห้าม

- รายจ่ายเพื่อการกุศลที่เกินวงเงิน: กฎหมายยอมรับให้หักได้เฉพาะส่วนที่ไม่เกิน 2% ของกำไรสุทธิ (ก่อนหักรายจ่ายเพื่อการกุศล) ส่วนที่เกินต้องบวกกลับ

2. รายการที่กฎหมายภาษีกำหนดให้ “หักได้มากขึ้น” หรือ “น้อยลง” (Tax Allowances/Disallowances) ➖

รายการเหล่านี้คือค่าใช้จ่ายที่มีหลักเกณฑ์ในการยอมรับทางบัญชีและทางภาษีที่แตกต่างกัน ซึ่งส่วนใหญ่มักเป็นการให้สิทธิพิเศษทางภาษีเพื่อกระตุ้นเศรษฐกิจ

A. รายการที่ “หักได้น้อยกว่าบัญชี”

- ค่าเสื่อมราคา (Depreciation): มาตรฐานบัญชีอาจกำหนดอัตราค่าเสื่อมราคาตามอายุการใช้งานจริง แต่กฎหมายภาษีกำหนดเพดานอัตราสูงสุดที่ยอมรับได้ (เช่น อาคารถาวรหักได้สูงสุด 5% ต่อปี) หากบัญชีหักเกินกว่านี้ ส่วนที่เกินจะต้อง บวกกลับ

B. รายการที่ “หักได้มากกว่าบัญชี” (หรือแตกต่างกัน)

- สิทธิประโยชน์ทางภาษี: กฎหมายภาษีกำหนดให้หักค่าใช้จ่ายได้มากขึ้นเพื่อส่งเสริมการลงทุน

- ตัวอย่าง: ค่าใช้จ่ายวิจัยและพัฒนา (R&D): อาจได้รับอนุญาตให้หักได้ 200% หรือ 300% ของรายจ่ายจริง

- การหักค่าเสื่อมราคาแบบเร่งรัด: กฎหมายอาจอนุญาตให้หักค่าเสื่อมราคาสำหรับเครื่องจักรหรือซอฟต์แวร์ได้เร็วกว่าปกติ (เช่น 100% ในปีแรก)

- หนี้สูญ (Bad Debt): กฎหมายบัญชีอาจอนุญาตให้ตั้งสำรองหนี้สูญได้ตามหลักความระมัดระวัง แต่กฎหมายภาษีกำหนดเงื่อนไขที่เข้มงวดกว่าในการตัดหนี้เป็นหนี้สูญจริง (ต้องมีการฟ้องร้อง หรือมีหลักฐานการติดตามทวงถามที่ชัดเจน)

บทสรุป: กระบวนการปรับปรุงกำไร 📝

ด้วยเหตุผลข้างต้น กำไรทางบัญชี จึงเป็นเพียงจุดเริ่มต้น ในทางปฏิบัติ บริษัทต้องจัดทำ แบบปรับปรุงกำไรสุทธิ (Tax Reconciliation) โดยมีขั้นตอนหลักคือ:

กำไรสุทธิเพื่อเสียภาษี นี้เท่านั้นที่นำไปใช้คำนวณอัตราภาษีเงินได้นิติบุคคล (สูงสุด 20% สำหรับ SME) โดยตรง

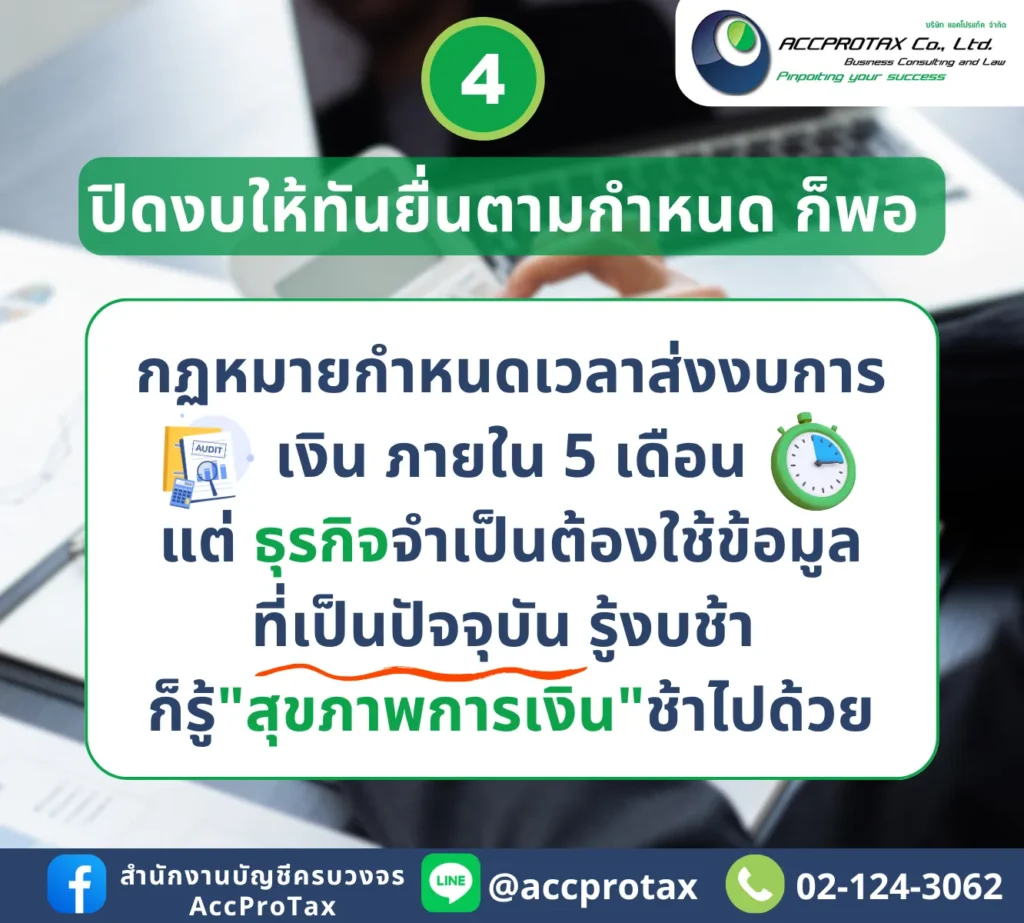

เป็นความเข้าใจผิดที่แพร่หลายอย่างมากในกลุ่มผู้ประกอบการ คือการคิดว่าการทำบัญชีและการจัดทำงบการเงินให้เสร็จภายในกรอบเวลาที่กฎหมายกำหนดนั้น ก็เพียงพอแล้ว

ในความเป็นจริง การใช้เวลานานถึง 5 เดือน (150 วันนับจากวันสิ้นรอบระยะเวลาบัญชี) เพื่อจัดทำและยื่นงบการเงินตามกำหนดของกรมพัฒนาธุรกิจการค้า (DBD) นั้น ถือว่า ล่าช้าเกินไปอย่างยิ่ง สำหรับการบริหารธุรกิจ การทำบัญชีช้าเท่ากับ รู้สุขภาพทางการเงินของธุรกิจช้าไปด้วย และอาจนำไปสู่หายนะโดยไม่รู้ตัว นี่คือคำอธิบายโดยละเอียด:

1. กรอบเวลาตามกฎหมาย: “กับดักความชะล่าใจ” ⏳

กำหนดเวลาตามกฎหมาย:

- นิติบุคคล (บริษัทจำกัด/หจก.): ต้องจัดทำและนำส่งงบการเงินที่ผ่านการตรวจสอบโดยผู้สอบบัญชีรับอนุญาต (CPA) ภายใน 5 เดือน (150 วัน) นับจากวันสิ้นสุดรอบระยะเวลาบัญชี (เช่น หากสิ้นสุด 31 ธ.ค. ต้องยื่นภายในเดือน พ.ค. ปีถัดไป)

- วัตถุประสงค์ทางกฎหมาย: กรอบเวลานี้มีไว้เพื่อ ปฏิบัติตามกฎหมาย (Compliance) เท่านั้น เพื่อให้รัฐบาลสามารถรวบรวมข้อมูลทางเศรษฐกิจและเก็บภาษีได้ทันเวลา

ปัญหาเมื่อยึดตามกำหนดกฎหมาย:

งบการเงินที่ออกมาในช่วงเดือนพฤษภาคม เป็นข้อมูลที่สะท้อนผลการดำเนินงานของธุรกิจเมื่อ 5 เดือนที่แล้ว ในโลกธุรกิจที่หมุนเร็ว ข้อมูล 5 เดือนที่แล้วถือเป็น อดีต หรือ ประวัติศาสตร์ ที่ใช้ในการวางแผนอนาคตไม่ได้อย่างมีประสิทธิภาพ

2. ความจำเป็นของข้อมูลปัจจุบัน: “การตรวจสุขภาพแบบทันที” 🩺

การบริหารธุรกิจที่ประสบความสำเร็จจำเป็นต้องใช้ข้อมูลที่ เป็นปัจจุบัน (Up-to-Date) หรือที่เรียกว่า Real-Time Data เพื่อการตัดสินใจที่มีประสิทธิภาพ

A. รู้สุขภาพการเงินช้า = การตัดสินใจที่ผิดพลาด

หากคุณรอจนกระทั่งเดือนพฤษภาคมจึงรู้ว่าในเดือนธันวาคมปีก่อนเกิดปัญหา กำไรสุทธิลดลงอย่างรุนแรง หรือ ต้นทุนขายพุ่งสูงขึ้น คุณได้เสียเวลาไปแล้ว 5 เดือนในการแก้ไขปัญหาเหล่านั้น การตัดสินใจในระหว่าง 5 เดือนนั้น เช่น:

- การขยายสาขา

- การเพิ่มสินค้าคงคลัง

- การเพิ่มงบการตลาด

- การรับเงินกู้ก้อนใหม่ — อาจกลายเป็นการตัดสินใจที่ ผิดพลาด และนำไปสู่ความเสียหายใหญ่หลวง เพราะถูกตัดสินบน ข้อมูลที่ไม่เป็นปัจจุบัน

B. วิกฤตกระแสเงินสด (Cash Flow Crisis)

งบการเงินที่ล่าช้าจะทำให้คุณทราบปัญหา สภาพคล่อง ล่าช้าไปด้วย

- การชำระหนี้: อาจไม่ทราบว่าลูกหนี้การค้าเริ่มจ่ายช้าลง หรือหนี้สูญเพิ่มขึ้น จนกว่าบัญชีจะถูกปิด

- สัญญาณเตือนภัย: ข้อมูลบัญชีที่ทันเวลาจะทำหน้าที่เป็น สัญญาณเตือนภัย ให้คุณทราบล่วงหน้าว่าเงินสดกำลังจะขาดมือภายใน 1-2 เดือนข้างหน้า ทำให้มีเวลาเจรจากับซัพพลายเออร์ หรือหาวิธีเพิ่มกระแสเงินสด แต่หากรู้ช้าไป อาจทำให้ ไม่มีเงินจ่ายเงินเดือนพนักงาน หรือ ไม่มีเงินชำระหนี้ระยะสั้น

C. พลาดโอกาสในการเข้าถึงแหล่งทุน 💰

สถาบันการเงินและนักลงทุนต้องการเห็น งบการเงินล่าสุด เพื่อพิจารณาการปล่อยสินเชื่อหรือการลงทุน หากคุณต้องการเงินกู้ในเดือนมกราคม แต่คุณยังไม่มีงบการเงินของปีที่แล้ว (เพราะเพิ่งจะเริ่มทำ) คุณจะ พลาดโอกาส ในการกู้เงินทันที และนั่นหมายถึงการสูญเสียโอกาสในการขยายธุรกิจในจังหวะที่ดีที่สุด

3. สรุป: เป้าหมายในการทำบัญชีที่ถูกต้อง 🎯

สำหรับผู้ประกอบการที่จริงจัง เป้าหมายในการทำบัญชีจึงไม่ใช่แค่การ “ยื่นให้ทัน” ตามกฎหมาย แต่คือการ:

ดังนั้น การทำบัญชีและการออกงบการเงินที่รวดเร็วคือ เครื่องมือในการแข่งขัน ที่สำคัญที่สุด เพราะช่วยให้คุณสามารถตอบสนองต่อการเปลี่ยนแปลงของตลาดและแก้ปัญหาทางการเงินได้ก่อนที่มันจะสายเกินไป

เป็นเรื่องจริงที่ผู้ประกอบการจำนวนมาก โดยเฉพาะผู้ที่เพิ่งเริ่มตั้งบริษัท มักจะมองว่า “ค่าบริการทำบัญชี ยิ่งถูกยิ่งดี” และตัดสินใจว่าจ้างนักบัญชีหรือสำนักงานบัญชีโดยพิจารณาจาก ราคาต่ำสุด เป็นหลัก

อย่างไรก็ตาม นี่เป็นความเข้าใจผิดที่ อันตรายอย่างยิ่ง และเป็นหนึ่งในความเสี่ยงสูงสุดที่สามารถ ทำลายธุรกิจ ได้เลยทีเดียว เพราะการทำงบการเงินที่ถูกต้องนั้นต้องอาศัย ความละเอียดรอบคอบ ความชำนาญ และความเข้าใจในตัวธุรกิจ อย่างลึกซึ้ง

1. ความซับซ้อนของงานบัญชีและภาษีนิติบุคคล 🤯

การทำบัญชีสำหรับบริษัทจำกัด (นิติบุคคล) มีความซับซ้อนและมีภาระทางกฎหมายที่สูงกว่าบุคคลธรรมดามาก ซึ่งต้องใช้ผู้เชี่ยวชาญที่มีความชำนาญจริง:

A. การแยก “กำไรทางบัญชี” และ “กำไรทางภาษี”

นักบัญชีต้องมีความเข้าใจใน ประมวลรัษฎากร (มาตรา 65 ตรี) เพื่อปรับปรุงรายการรายได้และรายจ่ายที่แตกต่างกันระหว่างหลักการบัญชีกับหลักการภาษี เช่น การแยก รายจ่ายต้องห้าม, การคำนวณ ค่าเสื่อมราคา ที่ถูกต้องตามภาษี, หรือการใช้ สิทธิประโยชน์ทางภาษี การขาดความเข้าใจตรงนี้จะทำให้คำนวณภาษีผิดพลาดทันที

B. ภาระการยื่นภาษีที่หลากหลาย

นิติบุคคลมีหน้าที่ต้องยื่นภาษีรายเดือนหลายประเภท (ภ.ง.ด.1, 3, 53, ภ.พ.30) ซึ่งแต่ละประเภทมีกำหนดเวลาที่เคร่งครัดและมีรายละเอียดที่แตกต่างกัน การทำบัญชีราคาถูกมักจะทำให้การยื่นภาษีเหล่านี้ผิดพลาด หรือล่าช้า ซึ่งนำไปสู่ ค่าปรับและเงินเพิ่ม ที่มหาศาล

C. การปฏิบัติตามมาตรฐานการบัญชี (TFRS)

งบการเงินต้องจัดทำตามมาตรฐานการบัญชีที่กำหนดโดยสภาวิชาชีพบัญชี ซึ่งเป็นเรื่องที่ซับซ้อนกว่าการบันทึกรายรับ-รายจ่ายทั่วไป หากทำบัญชีผิดมาตรฐาน ผู้สอบบัญชีจะไม่สามารถรับรองงบการเงินได้

2. ความเสี่ยงที่มาพร้อมกับค่าบริการทำบัญชีราคาถูก 📉

การว่าจ้างนักบัญชีโดยดูจากราคาเป็นหลัก คือการ ลดคุณภาพลงเพื่อแลกกับราคาถูก ซึ่งทำให้ธุรกิจต้องเผชิญกับความเสี่ยงที่ประเมินค่าไม่ได้:

A. ความเสี่ยงด้านภาษี (Tax Risk)

- การคำนวณภาษีผิดพลาด: นักบัญชีที่ไม่มีความเชี่ยวชาญมักจะไม่สามารถใช้สิทธิประโยชน์ทางภาษีได้อย่างครบถ้วน หรือคำนวณรายจ่ายต้องห้ามผิดพลาด ส่งผลให้กิจการ จ่ายภาษีเกินความเป็นจริง (เพราะไม่รู้สิทธิ) หรือ จ่ายภาษีต่ำไป (ซึ่งจะถูกเรียกเก็บย้อนหลังพร้อมเบี้ยปรับ 100-200%)

- การถูกตรวจสอบย้อนหลัง: สำนักงานบัญชีราคาถูกมักจะใช้ข้อมูลแบบเหมารวม (Generalization) และไม่มีการตรวจสอบเอกสารอย่างละเอียด ซึ่งเป็นสัญญาณเตือน (Red Flag) ที่กรมสรรพากรใช้ในการเรียก ตรวจสอบย้อนหลัง

B. ความเสี่ยงด้านการตัดสินใจ (Decision-Making Risk)

- ข้อมูลทางการเงินที่ผิดเพี้ยน: นักบัญชีราคาถูกอาจจะทำบัญชีเพียงเพื่อให้ “ปิดงบได้” แต่ไม่ได้สะท้อน สุขภาพการเงินที่แท้จริง ของธุรกิจ ทำให้เจ้าของไม่สามารถใช้ข้อมูลจากงบการเงินในการตัดสินใจได้ เช่น ตัดสินใจขยายกิจการในขณะที่ธุรกิจกำลังขาดสภาพคล่อง

C. ความน่าเชื่อถือของธุรกิจ (Credibility Risk)

- งบการเงินที่ไม่น่าเชื่อถือ: งบการเงินที่ทำโดยไม่ได้มาตรฐานจะทำให้ผู้สอบบัญชีต้องแสดงความเห็นแบบมีเงื่อนไข หรือไม่แสดงความเห็น ซึ่งส่งผลกระทบโดยตรงต่อ ความน่าเชื่อถือ ในสายตาของธนาคารเมื่อคุณต้องการขอสินเชื่อ

3. บัญชีคุณภาพ คือการลงทุน ไม่ใช่แค่ค่าใช้จ่าย 💰

การว่าจ้างที่ปรึกษาภาษีที่มีคุณภาพและราคาเหมาะสม เป็นการ ลงทุนในความมั่นคงของธุรกิจ เพราะคุณจะได้รับมากกว่าการทำเอกสาร:

ดังนั้น การเลือกนักบัญชีจึงไม่ควรเน้นที่การประหยัดค่าใช้จ่ายรายเดือน แต่ควรเน้นที่ความสามารถในการ ป้องกันไม่ให้ธุรกิจของคุณต้องจ่ายเงินก้อนใหญ่ ให้กับกรมสรรพากรในอนาคตค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax