ใบกำกับภาษีอย่างย่อ ช่วยธุรกิจคุณง่ายขึ้น กับยอดขายจำนวนมาก สำหรับ “กิจการขายปลีก หรือให้บริการรายย่อย” สามารถออกใบกำกับภาษีอย่างย่อได้ โดยไม่ต้องขออนุมัติจากกรมสรรพากร โดยต้องเป็นกิจการที่เข้าข่ายการขายปลีก หรือให้บริการรายย่อยตามที่กรมสรรพากรกำหนด สามารถออกใบกำกับภาษีอย่างย่อได้เลย โดยไม่ต้องขออนุมัติจากกรมสรรพากร เว้นแต่ ในกรณีที่มีการใช้เครื่องบันทึกการเก็บเงิน (POS – Point of Sale) เพื่อออกใบกำกับภาษีอย่างย่อ

นี่คือรายละเอียดและข้อควรระวังที่สำคัญ:

1. ใครมีสิทธิออกใบกำกับภาษีอย่างย่อ?

ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ซึ่งประกอบกิจการดังต่อไปนี้:

- การขายปลีก: หมายถึงการขายสินค้าให้แก่ผู้บริโภคโดยตรง เพื่อการบริโภคหรือใช้สอยส่วนตัวและไม่ใช่เพื่อการขายต่อ เช่น ร้านสะดวกซื้อ, ร้านอาหาร, ห้างสรรพสินค้า, ร้านขายยา เป็นต้น

- การให้บริการรายย่อยแก่บุคคลจำนวนมาก: เช่น ธุรกิจโรงแรม, โรงภาพยนตร์, ธุรกิจซ่อมแซม เป็นต้น

2. หลักการออกใบกำกับภาษีอย่างย่อ

- ไม่ต้องขออนุมัติจากกรมสรรพากร: กิจการที่เข้าข่ายข้างต้น สามารถออกใบกำกับภาษีอย่างย่อได้เลย โดยไม่ต้องยื่นคำขออนุมัติใดๆ เป็นลายลักษณ์อักษรจากกรมสรรพากร

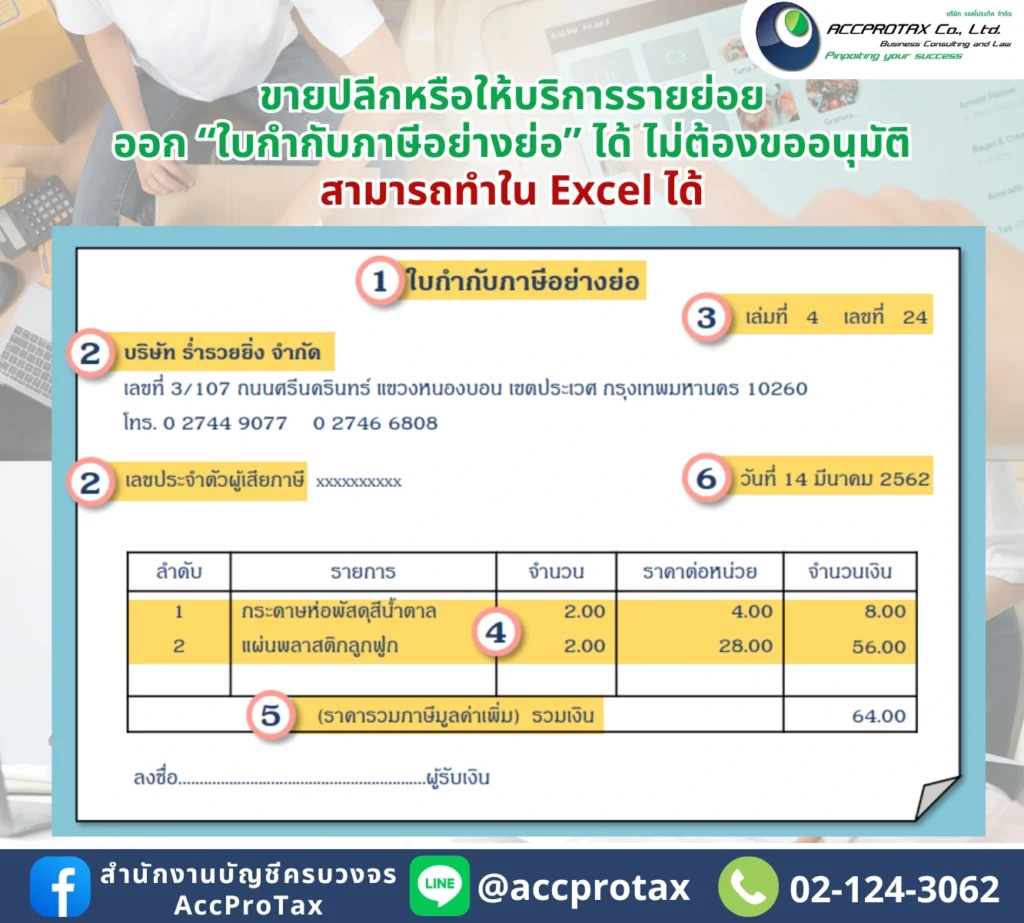

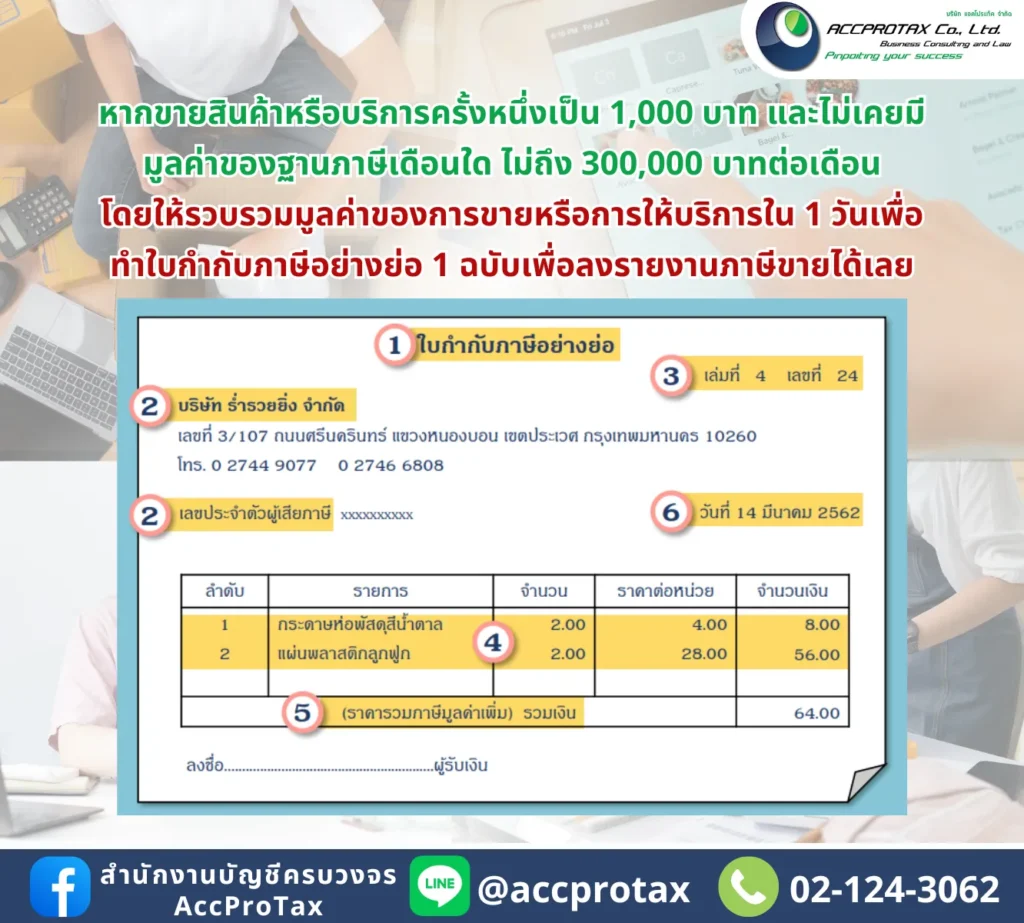

- ข้อกำหนดของรายการในใบกำกับภาษีอย่างย่อ: แม้จะเป็น “อย่างย่อ” แต่ก็มีรายการสำคัญที่ต้องแสดงบนใบกำกับภาษีให้ครบถ้วนตามที่กฎหมายกำหนด ได้แก่:

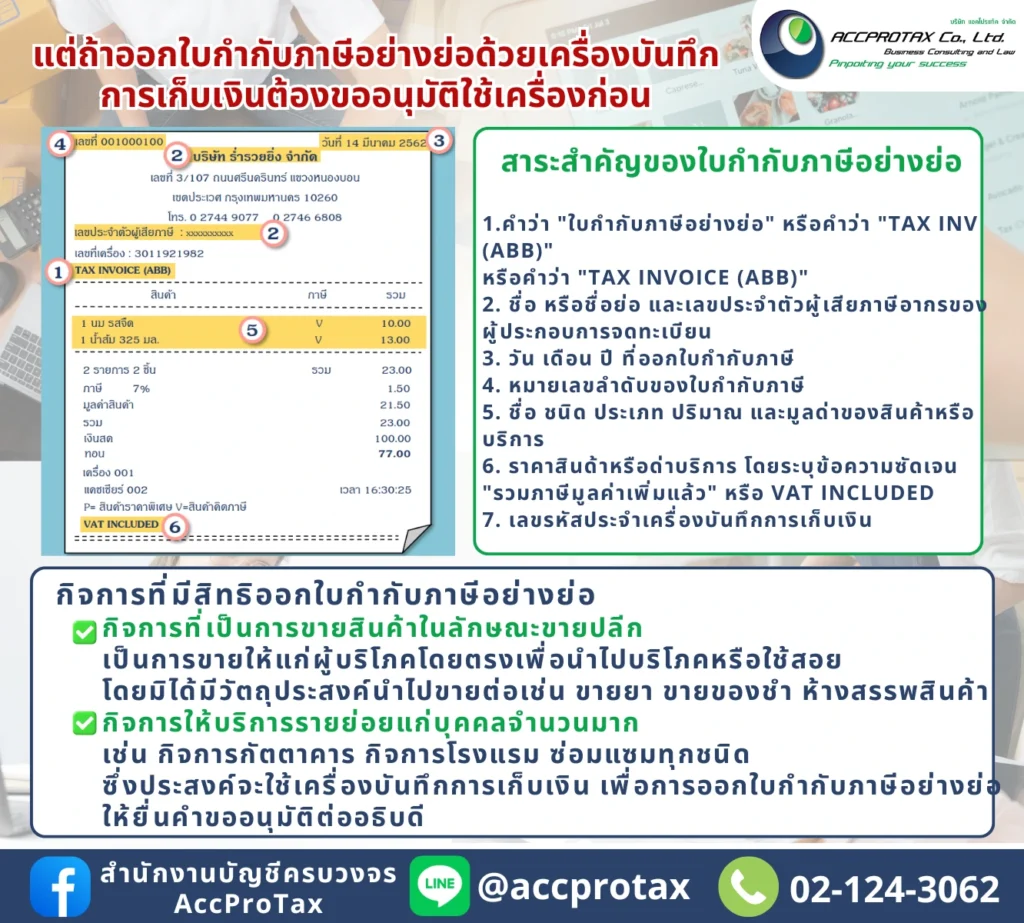

- คำว่า “ใบกำกับภาษีอย่างย่อ”

- ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการ

- เลขที่ของใบกำกับภาษี (และหมายเลขเล่ม ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ (สามารถใช้รหัสแทนได้)

- ราคาสินค้าหรือบริการที่แสดงชัดเจนว่าได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อยกเว้น: ในกรณีที่ลูกค้าต้องการใบกำกับภาษีแบบเต็มรูป ผู้ประกอบการต้องออกใบกำกับภาษีแบบเต็มรูปให้ลูกค้า ไม่ว่าจะมียอดซื้อเท่าใดก็ตาม

กิจการขายปลีก หรือให้บริการรายย่อย สามารถออกใบกำกับภาษีอย่างย่อได้ โดยไม่ต้องขออนุมัติจากกรมสรรพากร

“กิจการขายปลีก หรือให้บริการรายย่อย” สามารถออกใบกำกับภาษีอย่างย่อได้ โดยไม่ต้องขออนุมัติจากกรมสรรพากร สามารถทำใบกำกับภาษีอย่างย่อใน Excel ได้

3. ข้อควรระวัง: การใช้เครื่องบันทึกการเก็บเงิน (POS)

แม้ว่าการออกใบกำกับภาษีอย่างย่อด้วยมือเปล่า หรือระบบธรรมดาจะไม่ต้องขออนุมัติ แต่หากผู้ประกอบการประสงค์จะใช้ “เครื่องบันทึกการเก็บเงิน” เพื่อออกใบกำกับภาษีอย่างย่อ จะต้องยื่นคำขออนุมัติการใช้เครื่องบันทึกการเก็บเงินต่อกรมสรรพากร ตามมาตรา 86/6 แห่งประมวลรัษฎากร ซึ่งผู้ประกอบการจะต้องปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรกำหนด

ผู้ประกอบการที่ขายปลีกหรือให้บริการรายย่อยสามารถออกใบกำกับภาษีอย่างย่อได้ โดยหลักเกณฑ์สำคัญจะแตกต่างจากใบกำกับภาษีเต็มรูปแบบ

หลักเกณฑ์การออกใบกำกับภาษีอย่างย่อ

- มูลค่าการขายสินค้าหรือบริการต่อครั้ง: ไม่มีกำหนดวงเงินขั้นต่ำหรือสูงสุดที่แน่นอนสำหรับการออกใบกำกับภาษีอย่างย่อ แต่หากลูกค้าต้องการใบกำกับภาษีเต็มรูปแบบ ผู้ประกอบการมีหน้าที่ต้องออกให้ทุกครั้ง ไม่ว่ายอดซื้อจะเท่าไรก็ตาม

- มูลค่าฐานภาษีต่อเดือน: ไม่มีการกำหนดมูลค่าฐานภาษีต่อเดือนโดยเฉพาะเจาะจงที่เกี่ยวข้องกับการออกใบกำกับภาษีอย่างย่อโดยตรง แต่เกณฑ์สำคัญคือผู้ประกอบการต้องอยู่ในระบบภาษีมูลค่าเพิ่ม (VAT) ซึ่งส่วนใหญ่จะเกิดขึ้นเมื่อมีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี

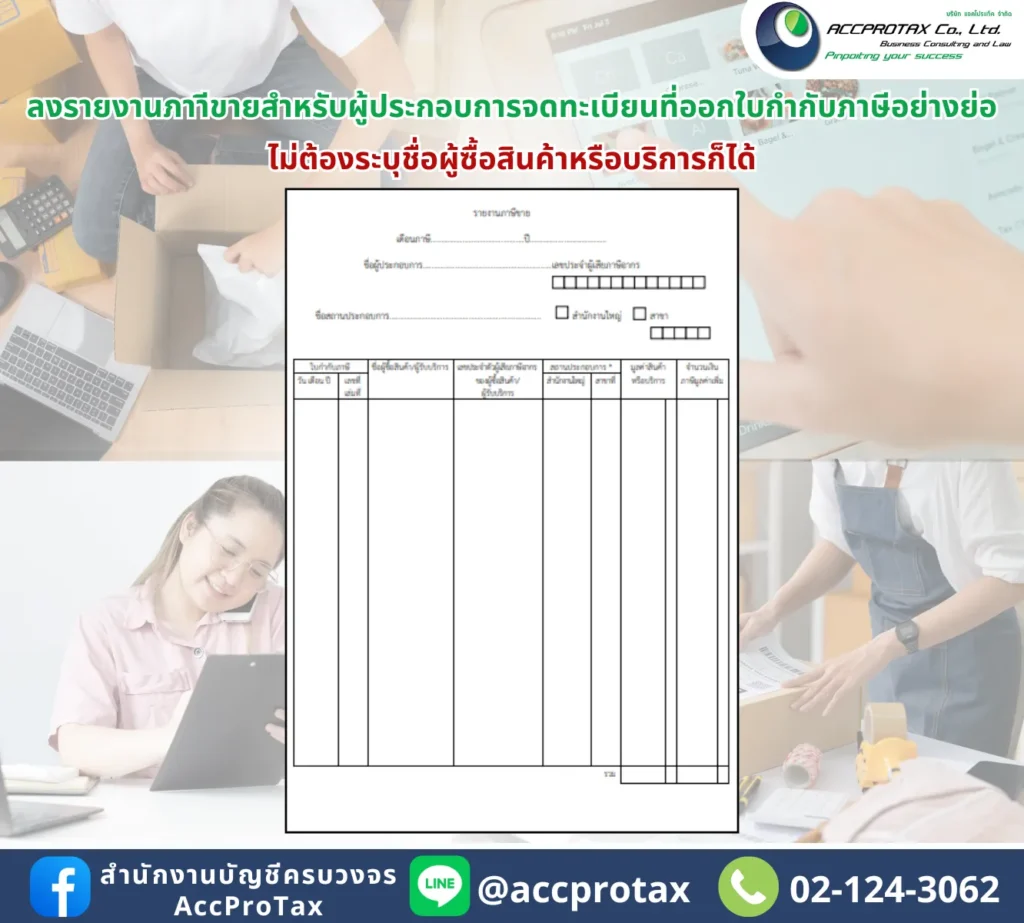

การจัดทำรายงานภาษีขายรายวัน

- รวบรวมมูลค่าการขาย: กิจการที่ออกใบกำกับภาษีอย่างย่อสามารถรวบรวมมูลค่าการขายสินค้าหรือบริการใน 1 วัน เพื่อทำรายงานภาษีขายได้

- วิธีการทำรายงาน: โดยปกติแล้ว ผู้ประกอบการจะรวบรวมยอดขายทั้งหมดที่เกิดขึ้นในแต่ละวันจากใบกำกับภาษีอย่างย่อที่ออกไป แล้วนำยอดรวมของแต่ละวันไปบันทึกใน รายงานภาษีขาย ซึ่งเป็นส่วนหนึ่งของการจัดทำภาษีมูลค่าเพิ่มรายเดือน (ภ.พ.30) ที่ต้องยื่นต่อกรมสรรพากร

- วัตถุประสงค์: การรวบรวมยอดขายรายวันช่วยให้การจัดทำบัญชีและการยื่นภาษีทำได้ง่ายขึ้นและมีประสิทธิภาพ โดยไม่ต้องลงรายละเอียดการขายทุกรายการในแต่ละวันในรายงานภาษีขาย

เงื่อนไขการออกใบกำกับภาษีอย่างย่อสำหรับกิจการที่มีการขายสินค้าหรือให้บริการครั้งละไม่เกิน 1,000 บาท และมีฐานภาษีไม่ถึง 300,000 บาทต่อเดือน มีดังนี้:

หลักเกณฑ์การออกใบกำกับภาษีอย่างย่อ

ตามมาตรา 86/6 แห่งประมวลรัษฎากร และประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 32) กำหนดให้ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มซึ่งประกอบกิจการขายปลีกหรือให้บริการรายย่อย แก่บุคคลจำนวนมาก สามารถออกใบกำกับภาษีอย่างย่อได้ โดยมีเงื่อนไขดังนี้:

- เป็นการขายปลีกหรือให้บริการรายย่อย

- รายการในใบกำกับภาษีอย่างย่อ: จะต้องมีอย่างน้อย ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการ, เลขที่ของใบกำกับภาษี, วัน เดือน ปี ที่ออก, ชนิดและมูลค่าของสินค้าหรือบริการ และราคาสินค้าหรือบริการที่รวมภาษีมูลค่าเพิ่มไว้แล้ว

การรวมมูลค่าการขายเพื่อลงรายงานภาษีขาย

คำถาม: “หากเป็นการขายสินค้า หรือการให้บริการครั้งหนึ่งไม่เกิน 1,000 บาท และไม่เคยมีมูลค่าของฐานภาษีเดือนใด ไม่ถึง 300,000 บาทต่อเดือน จะสามารถรวบรวมมูลค่าของการขายสินค้า หรือการให้บริการใน 1 วัน รวมเป็น 1 รายการเพื่อลงรายงานภาษีขายได้ หรือไม่ อย่างไร”

คำตอบ: สามารถทำได้

คำอธิบายเพิ่มเติม:

หลักการสำคัญคือ การออกใบกำกับภาษีอย่างย่อเป็นการอำนวยความสะดวกให้แก่ผู้ประกอบการขายปลีกหรือให้บริการรายย่อย ซึ่งมีจำนวนรายการขายต่อวันมาก การจะบันทึกทุกรายการลงในรายงานภาษีขายเป็นรายใบกำกับภาษีจะทำให้ยุ่งยากและสิ้นเปลืองเวลา ดังนั้น กรมสรรพากรจึงอนุญาตให้ผู้ประกอบการสามารถรวบรวมยอดขายที่ออกใบกำกับภาษีอย่างย่อในแต่ละวัน แล้วลงในรายงานภาษีขายเป็นรายการเดียวต่อวันได้

สรุป

การขายปลีกหรือให้บริการรายย่อย สามารถออกใบกำกับภาษีอย่างย่อได้เลย โดยไม่ต้องขออนุมัติจากกรมสรรพากร ยกเว้นในกรณีที่จะใช้เครื่องบันทึกการเก็บเงิน (POS) เพื่อออกใบกำกับภาษีอย่างย่อ ซึ่งต้องดำเนินการขออนุมัติอย่างถูกต้องตามกฎหมายกำหนด

หากมีข้อสงสัยเพิ่มเติม ควรปรึกษานักบัญชีหรือเจ้าหน้าที่สรรพากรโดยตรง เพื่อให้มั่นใจว่าการปฏิบัติงานของกิจการถูกต้องตามกฎหมายและระเบียบที่เกี่ยวข้องล่าสุดเสมอค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}