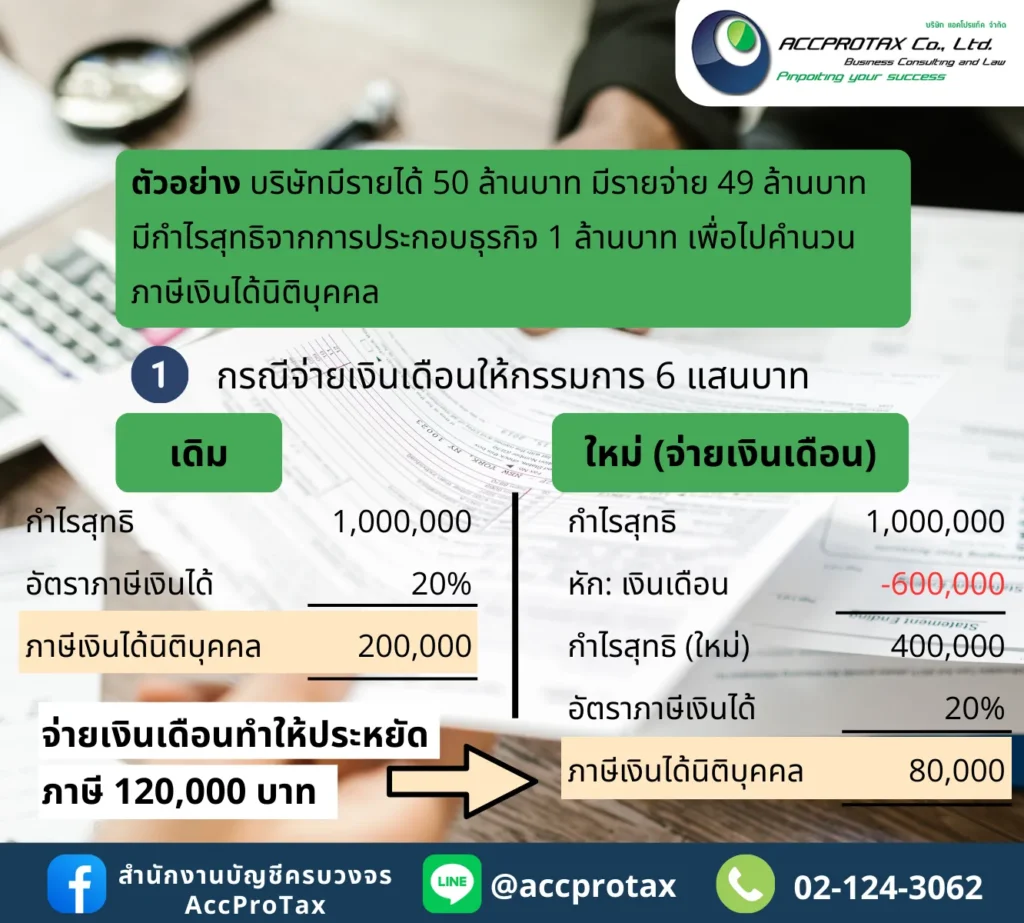

เมื่อคำนวณจากกำไรตั้งต้น 1 ล้านบาท และต้องการจ่ายผลตอบแทนให้กรรมการ 600,000 บาท ภายใต้เงื่อนไขภาษีนิติบุคคล 20%

คำตอบคือ: การจ่ายเป็น “เงินปันผล” จะช่วยประหยัดภาษีในภาพรวมได้มากกว่า

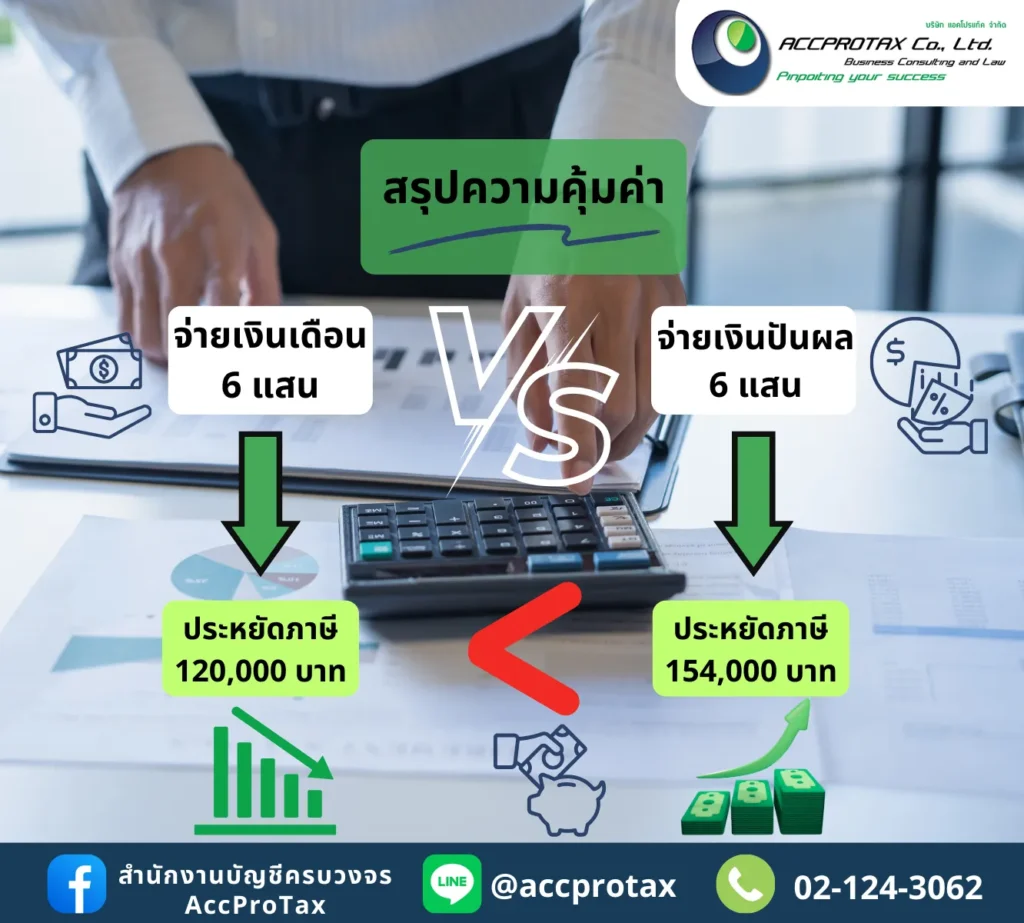

โดยประหยัดภาษีโดยภาพรวม (บริษัท + กรรมการ) การจ่ายเงินปันผล จะช่วยประหยัดภาษีได้มากกว่าการจ่ายเงินเดือน ประมาณ 34,000 บาท

แม้ตัวเลขดูไม่เยอะเท่ากับกรณีทั่วไป แต่สาเหตุที่ส่วนต่างแคบลงเพราะระบบ “เครดิตภาษีเงินปันผล” ช่วยดึงภาษีคืนกลับมาได้เกือบเท่าทุน ทำให้การจ่าย เงินปันผลชนะ ด้วยเหตุผลเรื่อง “การหักภาษีหัก ณ ที่จ่ายเงินปันผล และการใช้สิทธิเครดิตเงินปันผล” ค่ะ

เพื่อให้เห็นภาพชัดเจน ขอทำตารางเปรียบเทียบจากยอด กำไรก่อนหักค่าใช้จ่าย 1,000,000 บาท ดังนี้ค่ะ

ตารางเปรียบเทียบ: กำไรตั้งต้น 1 ล้านบาท จ่ายออก 6 แสนบาท

| รายการ | แบบที่ 1: จ่ายเงินเดือน 600,000 | แบบที่ 2: จ่ายปันผล 600,000 |

| 1. ฝั่งบริษัท (นิติบุคคล) | ||

| กำไรก่อนหักค่าตอบแทนกรรมการ | 1,000,000 บาท | 1,000,000 บาท |

| หัก ค่าใช้จ่าย (เงินเดือน) | (600,000) บาท | หักไม่ได้ (0 บาท) |

| กำไรสุทธิเพื่อเสียภาษี | 400,000 บาท | 1,000,000 บาท |

| ภาษีนิติบุคคลที่ต้องจ่าย (20%) | 80,000 บาท | 200,000 บาท |

| (เงินเหลือในบริษัทหลังจ่ายทุกอย่าง) | (320,000 บาท) | (200,000 บาท) |

| 2. ฝั่งกรรมการ (Person) | ||

| เงินได้พึงประเมินที่ได้รับ | 600,000 บาท | 600,000 บาท |

| บวก เครดิตภาษีเงินปันผล (20/80) | – | 150,000 บาท |

| รวมเงินได้เพื่อคำนวณภาษี | 600,000 บาท | 750,000 บาท |

| หัก ค่าใช้จ่าย (50% ไม่เกิน 1 แสน) | (100,000) บาท | หักไม่ได้ (0 บาท) |

| หัก ค่าลดหย่อนส่วนตัว | (60,000) บาท | (60,000) บาท |

| เงินได้สุทธิ (Net Income) | 440,000 บาท | 690,000 บาท |

| ภาษีบุคคลธรรมดาคำนวณได้ | 21,500 บาท | 56,000 บาท |

| หัก เครดิตภาษีเงินปันผล | – | (150,000) บาท |

| ภาษีหัก ณ ที่จ่าย-เงินปันผล (10%) | – | (60,000) บาท |

| ภาระภาษีบุคคล (จ่ายเพิ่ม/ขอคืน) | จ่ายเพิ่ม 21,500 บาท | ขอคืนภาษี (154,000) บาท |

| 3. สรุปภาษีรวมทั้งระบบ (Total Tax) | ||

| ภาษีบริษัท + ภาษีบุคคล | 80,000 + 21,500 | 200,000 + (-154,000) |

| รวมภาษีที่เสียให้รัฐทั้งสิ้น | 101,500 บาท | 46,000 บาท |

| ช่วยประหยัดกว่า 55,500 บาท |

วิเคราะห์เจาะลึก: ทำไม “เงินปันผล” ถึงชนะ? (โดยเงินปันผล สามารถขอคืนภาษีได้เยอะ)

จุดตัดสินแพ้ชนะอยู่ที่ “สิทธิประโยชน์ทางภาษีส่วนบุคคล” ครับ

จุดเปลี่ยน: ภาษีที่ประหยัดได้จากส่วนต่าง 55,500 บาท มาจากไหน?

มาจากการที่ เครดิตเงินปันผล และภาษีเงินได้หัก ณ ที่จ่ายได้สิทธิ์ขอคืนภาษีได้ หรือหักกับภาษีเงินได้บุคคลธรรมดา 56,000 บาท ในขณะที่เงินเดือนจะไม่มี

ฐานภาษีบุคคลช่วงนั้นคือ 10% -> 5% (เฉลี่ยๆ)

การที่เงินเดือนหักค่าใช้จ่ายได้ 100,000 บาท ทำให้ประหยัดภาษีบุคคลไปได้ประมาณ 4,500 – 5,000 บาท เมื่อเทียบกับเงินปันผล

การหักค่าใช้จ่าย (Expense Deduction):

เงินเดือน: กฎหมายอนุญาตให้หักค่าใช้จ่ายได้ 50% (สูงสุด 100,000 บาท) ซึ่งเงินก้อน 100,000 นี้คือเงินที่ “ปลอดภาษี” ทั้งระบบ

เงินปันผล: กฎหมาย ไม่อนุญาตให้หักค่าใช้จ่ายใดๆ เลย ต้องนำรายได้เต็มจำนวนมาคำนวณภาษี

เครดิตภาษี (Tax Credit) ทำหน้าที่ “คืนทุน” แต่ไม่ใช่ “กำไร”:

การได้เครดิตภาษีคืน 150,000 บาท ดูเหมือนเยอะ แต่จริงๆ แล้วมันคือการ “เอาเงินภาษีบริษัท 20% ที่จ่ายไปแล้ว คืนกลับมา” เพื่อมาคำนวณใหม่ในอัตราภาษีบุคคลธรรมดา

ในกรณีนี้ มันทำหน้าที่แค่เปลี่ยนผู้เสียภาษีจาก “บริษัท” มาเป็น “บุคคล” แต่ไม่ได้ช่วยลดฐานภาษีเหมือน “ค่าใช้จ่ายเงินเดือน”

หมายเหตุเรื่อง: ภาษีหัก ณ ที่จ่าย 10% (WHT)

ในโจทย์ตามตัวอย่าง กรรมการจะโดนหัก 10% (60,000 บาท)”

เงินก้อนนี้เป็นเพียง การจ่ายล่วงหน้า (Prepaid Tax) ค่ะ ไม่ใช่ภาษีจริง

ในตารางช่อง “ขอคืนภาษี (154,000) บาท” -> กรมสรรพากรจะคืนให้คุณโดย:

คืนจากเครดิตภาษีส่วนเกิน (150,000 บาท)

คืนจากภาษีหัก ณ ที่จ่ายที่คุณจ่ายไปล่วงหน้าแล้ว (60,000 บาท)

รวมได้รับเช็คคืนภาษี = 154,000 บาท (ทำให้ตัวเลข Net ตรงกับตารางครับ)

บทสรุปและคำแนะนำ

สำหรับยอดเงิน 600,000 บาท ภายใต้โครงสร้างภาษีนิติบุคคล 20% ควรจ่ายเป็นเงินปันผล ค่ะ

ประหยัดภาษีรวม: 55,500 บาท

กระแสเงินสดดีกว่า: บริษัทจ่ายภาษีนิติบุคคลน้อยลง (เสียแค่ 8 หมื่น แทนที่จะเป็น 2 แสน) ทำให้มีเงินหมุนเวียนในธุรกิจระหว่างปีมากกว่า

ความง่าย: ไม่ต้องยื่นขอคืนภาษีให้วุ่นวายและรอเช็คคืนภาษีข้ามปี

- แม้ว่า การประหยัดภาษีสูงสุด ควรจ่ายเป็นเงินปันผล 600,000 บาท จะช่วยประหยัดภาษีรวมได้ 55,500 บาท แล้ว แต่การจ่ายเงินปันผล อาจจะมีความยุ่งยากในการยื่นขอคืนภาษี และต้องรอรอบปิดงบการเงินเพื่อจ่ายปันผลด้วยค่ะ

1. ประโยชน์ทางภาษีนิติบุคคล (Tax Shield)

เงินเดือน: ถือเป็น “รายจ่ายทางภาษี” สามารถนำไปหักลดกำไรของบริษัทได้ ทำให้บริษัทเสียภาษีนิติบุคคลน้อยลง หรือไม่เสียเลยในส่วนของเงินก้อนนี้

เงินปันผล: คือการนำ “กำไรหลังหักภาษีแล้ว” มาแบ่งกัน แปลว่าเงินก้อนนั้นต้องโดนภาษีบริษัทไปแล้วรอบหนึ่ง (ปกติ 20% หรือ 15% สำหรับ SME) ก่อนจะมาถึงมือกรรมการ

2. อัตราภาษีบุคคลธรรมดา (ฐานภาษี)

ที่ยอดรายได้ 600,000 บาท เมื่อหักค่าใช้จ่ายและลดหย่อนแล้ว จะเหลือเงินได้สุทธิประมาณ 440,000 บาท

ซึ่งจะตกอยู่ในฐานภาษี 10% เท่านั้น (และมีช่วงยกเว้นภาษี 0% ใน 1.5 แสนแรกด้วย)

Key Point: อัตราภาษีเฉลี่ยของบุคคลธรรมดาที่ยอดนี้ ต่ำกว่าอัตราภาษีนิติบุคคล (20%) มาก การผลักภาระภาษีมาที่บุคคลธรรมดา (จ่ายเป็นเงินเดือน) จึงคุ้มกว่า

ข้อยกเว้น: เมื่อไหร่ที่ควรจ่ายเป็น “เงินปันผล”?

แม้กรณีนี้การจ่ายเงินปันผลจะชนะ แต่มีบางสถานการณ์ที่การจ่ายเงินเดือนอาจจะดีกว่า หรือจำเป็นต้องทำ:

กรรมการมีรายได้ทางอื่นสูงมากอยู่แล้ว:

หากกรรมการมีเงินเดือนจากที่อื่นรวมปีละ 2-3 ล้านบาท (ฐานภาษี 30% ขึ้นไป)

การรับเงินเดือนเพิ่มอีก 6 แสน จะโดนภาษี 30-35% ทันที

กรณีนี้ “เงินปันผล” จะคุ้มกว่า เพราะเลือกเสียภาษีแบบเหมาจ่าย (Final Tax) ที่ 10% ได้ โดยไม่ต้องนำมารวมคำนวณภาษีปลายปี

บริษัทมีผลขาดทุนสะสม:

ตามกฎหมาย บริษัทจะจ่ายปันผลได้ก็ต่อเมื่อ มีกำไร เท่านั้น หากขาดทุนอยู่ จ่ายปันผลไม่ได้ ต้องจ่ายเป็นเงินเดือนเท่านั้น

ประเด็นเรื่องประกันสังคม:

เงินเดือน: หากกรรมการมีสถานะเป็นลูกจ้างด้วย จะต้องส่งประกันสังคม (สูงสุด 9,000 บาท/ปี ทั้งฝั่งนายจ้างและลูกจ้าง) ซึ่งเป็นต้นทุนแฝง

เงินปันผล: ไม่ต้องเสียประกันสังคม

แต่ต่อให้รวมค่าประกันสังคมเข้าไป กรณีรายได้ 6 แสนบาท แบบเงินเดือนก็ยังประหยัดกว่าครับ

คำแนะนำในการวางแผน

สำหรับยอด 600,000 บาท/ปี (ตกเดือนละ 50,000 บาท) แนะนำให้ตั้งเป็นเงินเดือนกรรมการค่ะ จะช่วยประหยัดภาษีในภาพรวมได้ดีที่สุด และทำให้กรรมการมีที่มาของรายได้ที่ชัดเจน (Statement) สำหรับการทำธุรกรรมทางการเงินส่วนตัว เช่น การกู้ซื้อบ้าน หรือทำบัตรเครดิต ได้ง่ายกว่าเงินปันผล นะค่ะ ดังนั้นหากคำนึกถึงผลประโญชน์อื่นๆ ที่จะได้รับ และปัจจัยในการเลือกวางแผน การจ่ายเงินเดือนกรรมการ ก็จะช่วยสร้างเครดิตส่วนตัวของกรรมการได้มากกว่าการจ่ายเงินปันผลค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}