แบบในการยื่นชำระภาษี แต่ละตัวใช้อย่างไร

เคยสงสัยกันมั้ยครับว่า แบบสำหรับการยื่นภาษีเนี่ย มันมีกี่แบบ แล้วแต่ละแบบมันสำหรับอะไร แล้วต้องตื่นวันไหน วันนี้เราจะมาดูกันว่าแบบแต่ละแบบมันเป็นยังไงบ้าง

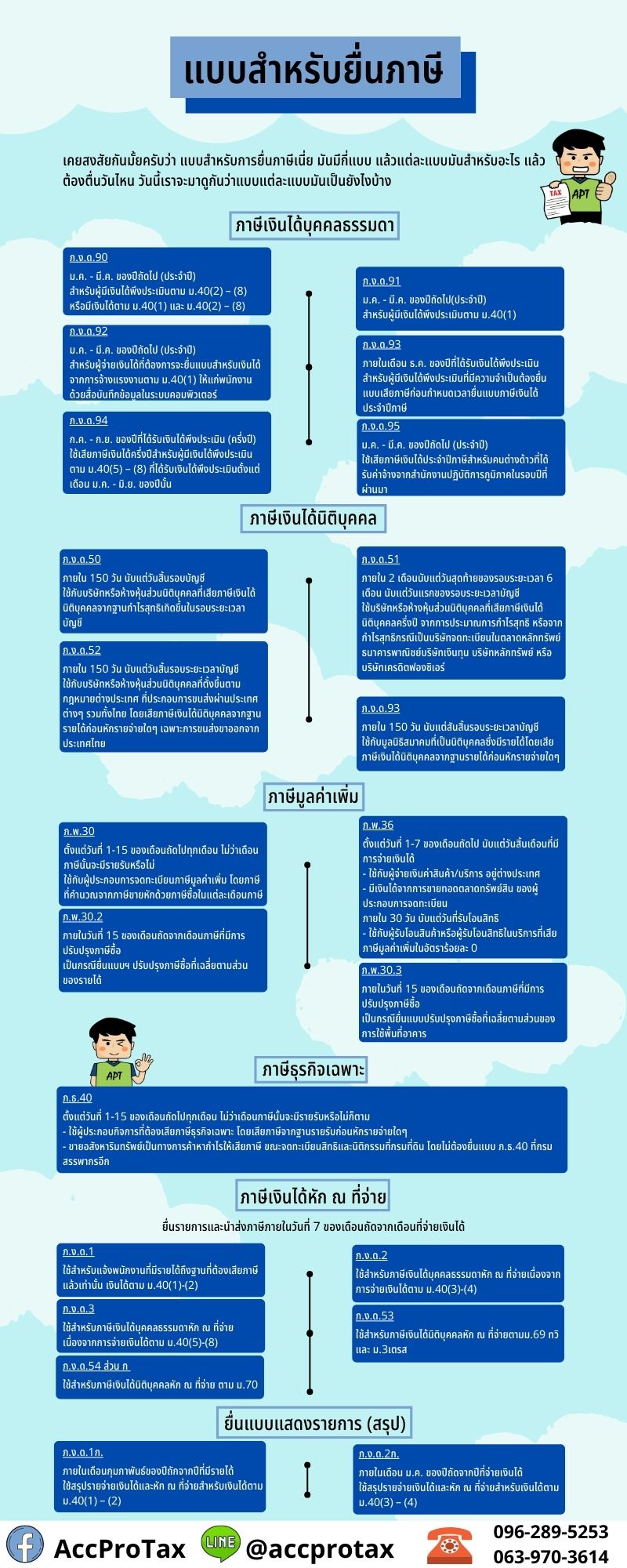

ภาษีเงินได้บุคคลธรรมดา

- ภ.ง.ด.90 ม.ค. – มี.ค. ของปีถัดไป (ประจำปี) สำหรับผู้มีเงินได้พึงประเมินตาม ม.40(2) – (8) หรือมีเงินได้ตาม ม.40(1) และ ม.40(2) – (8)

- ภ.ง.ด.91 ม.ค. – มี.ค. ของปีถัดไป (ประจำปี) สำหรับผู้มีเงินได้พึงประเมินตาม ม.40(1)

- ภ.ง.ด.92 ม.ค. – มี.ค. ของปีถัดไป (ประจำปี) สำหรับผู้จ่ายเงินได้ที่ต้องการจะยื่นแบบสำหรับเงินได้จากการจ้างแรงงานตาม ม.40(1) ให้แก่พนักงานด้วยสื่อบันทึกข้อมูลในระบบคอมพิวเตอร์

- ภ.ง.ด.93 ภายในเดือน ธ.ค. ของปีที่ได้รับเงินได้พึงประเมิน สำหรับผู้มีเงินได้พึงประเมินที่มีความจำเป็นต้องยื่นแบบเสียภาษีก่อนกำหนดเวลายื่นแบบภาษีเงินได้ประจำปีภาษี

- ภ.ง.ด.94 ก.ค. – ก.ย. ของปีที่ได้รับเงินได้พึงประเมิน (ครึ่งปี) ใช้เสียภาษีเงินได้ครึ่งปีสำหรับผู้มีเงินได้พึงประเมินตาม ม.40(5) – (8) ที่ได้รับเงินได้พึงประเมินตั้งแต่เดือน ม.ค. – มิ.ย. ของปีนั้น

- ภ.ง.ด.95 ม.ค. – มี.ค. ของปีถัดไป (ประจำปี) ใช้เสียภาษีเงินได้ประจำปีภาษีสำหรับคนต่างด้าวที่ได้รับค่าจ้างจากสำนักงานปฏิบัติการภูมิภาคในรอบปีที่ผ่านมา

ภาษีเงินได้นิติบุคคล

- ภ.ง.ด.50 ภายใน 150 วัน นับแต่วันสิ้นรอบบัญชี ใช้กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิเกิดขึ้นในรอบระยะเวลาบัญชี

- ภ.ง.ด.51 ภายใน 2 เดือนนับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน นับแต่วันแรกของรอบระยะเวลาบัญชี ใช้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เสียภาษีเงินได้นิติบุคคลครึ่งปี จากการประมาณการกำไรสุทธิ หรือจากกำไรสุทธิกรณีเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ ธนาคารพาณิชย์บริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์

- ภ.ง.ด.52 ภายใน 150 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชี ใช้กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ ที่ประกอบการขนส่งผ่านประเทศต่างๆ รวมทั้งไทย โดยเสียภาษีเงินได้นิติบุคคลจากฐานรายได้ก่อนหักรายจ่ายใดๆ เฉพาะการขนส่งขาออกจากประเทศไทย

- ภ.ง.ด.93 ภายใน 150 วัน นับแต่สันสิ้นรอบระยะเวลาบัญชี ใช้กับมูลนิธิสมาคมที่เป็นนิติบุคคลซึ่งมีรายได้โดยเสียภาษีเงินได้นิติบุคคลจากฐานรายได้ก่อนหักรายจ่ายใดๆ

ภาษีมูลค่าเพิ่ม

- ภ.พ.30 ตั้งแต่วันที่ 1-15 ของเดือนถัดไปทุกเดือน ไม่ว่าเดือนภาษีนั้นจะมีรายรับหรือไม่ ใช้กับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม โดยภาษีที่คำนวณจากภาษีขายหักด้วยภาษีซื้อในแต่ละเดือนภาษี

- ภ.พ.36 ตั้งแต่วันที่ 1-7 ของเดือนถัดไป นับแต่วันสิ้นเดือนที่มีการจ่ายเงินได้ – ใช้กับผู้จ่ายเงินค่าสินค้า/บริการ อยู่ต่างประเทศ – มีเงินได้จากการขายทอดตลาดทรัพย์สิน ของผู้ประกอบการจดทะเบียน ภายใน 30 วัน นับแต่วันที่รับโอนสิทธิ – ใช้กับผู้รับโอนสินค้าหรือผู้รับโอนสิทธิในบริการที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0

- ภ.พ.30.2 ภายในวันที่ 15 ของเดือนถัดจากเดือนภาษีที่มีการปรับปรุงภาษีซื้อ เป็นกรณียื่นแบบฯ ปรับปรุงภาษีซื้อที่เฉลี่ยตามส่วนของรายได้

- ภ.พ.30.3 ภายในวันที่ 15 ของเดือนถัดจากเดือนภาษีที่มีการปรับปรุงภาษีซื้อ เป็นกรณียื่นแบบปรับปรุงภาษีซื้อที่เฉลี่ยตามส่วนของการใช้พื้นที่อาคาร

ภาษีธุรกิจเฉพาะ

- ภ.ธ.40 ตั้งแต่วันที่ 1-15 ของเดือนถัดไปทุกเดือน ไม่ว่าเดือนภาษีนั้นจะมีรายรับหรือไม่ก็ตาม – ใช้ผู้ประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ โดยเสียภาษีจากฐานรายรับก่อนหักรายจ่ายใดๆ – ขายอสังหาริมทรัพย์เป็นทางการค้าหากำไรให้เสียภาษี ขณะจดทะเบียนสิทธิและนิติกรรมที่กรมที่ดิน โดยไม่ต้องยื่นแบบ ภ.ธ.40 ที่กรมสรรพากรอีก

ภาษีเงินได้หัก ณ ที่จ่าย

ยื่นรายการและนำส่งภาษีภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินได้

- ภ.ง.ด.1 ใช้สำหรับแจ้งพนักงานที่มีรายได้ถึงฐานที่ต้องเสียภาษีแล้วเท่านั้น เงินได้ตาม ม.40(1)-(2)

- ภ.ง.ด.2 ใช้สำหรับภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายเนื่องจากการจ่ายเงินได้ตาม ม.40(3)-(4)

- ภ.ง.ด.3 ใช้สำหรับภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายเนื่องจากการจ่ายเงินได้ตาม ม.40(5)-(8)

- ภ.ง.ด.53 ใช้สำหรับภาษีเงินได้นิติบุคคลหัก ณ ที่จ่ายตามม.69 ทวิ และ ม.3เตรส

- ภ.ง.ด.54 ส่วน ก ใช้สำหรับภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย ตาม ม.70

ยื่นแบบแสดงรายการ (สรุป)

- ภ.ง.ด.1ก. ภายในเดือนกุมภาพันธ์ของปีถักจากปีที่มีรายได้ ใช้สรุปรายจ่ายเงินได้และหัก ณ ที่จ่ายสำหรับเงินได้ตาม ม.40(1) – (2)

- ภ.ง.ด.2ก. ภายในเดือน ม.ค. ของปีถัดจากปีที่จ่ายเงินได้ ใช้สรุปรายจ่ายเงินได้และหัก ณ ที่จ่ายสำหรับเงินได้ตาม ม.40(3) – (4)

อ้างอิง : https://www.iliketax.com/สรุปแบบฯ-และ-กำหนดเวลายื/