รู้หรือไม่กรณีใดบ้างที่ต้องเสีย VAT 0% 7% หรือยกเว้น

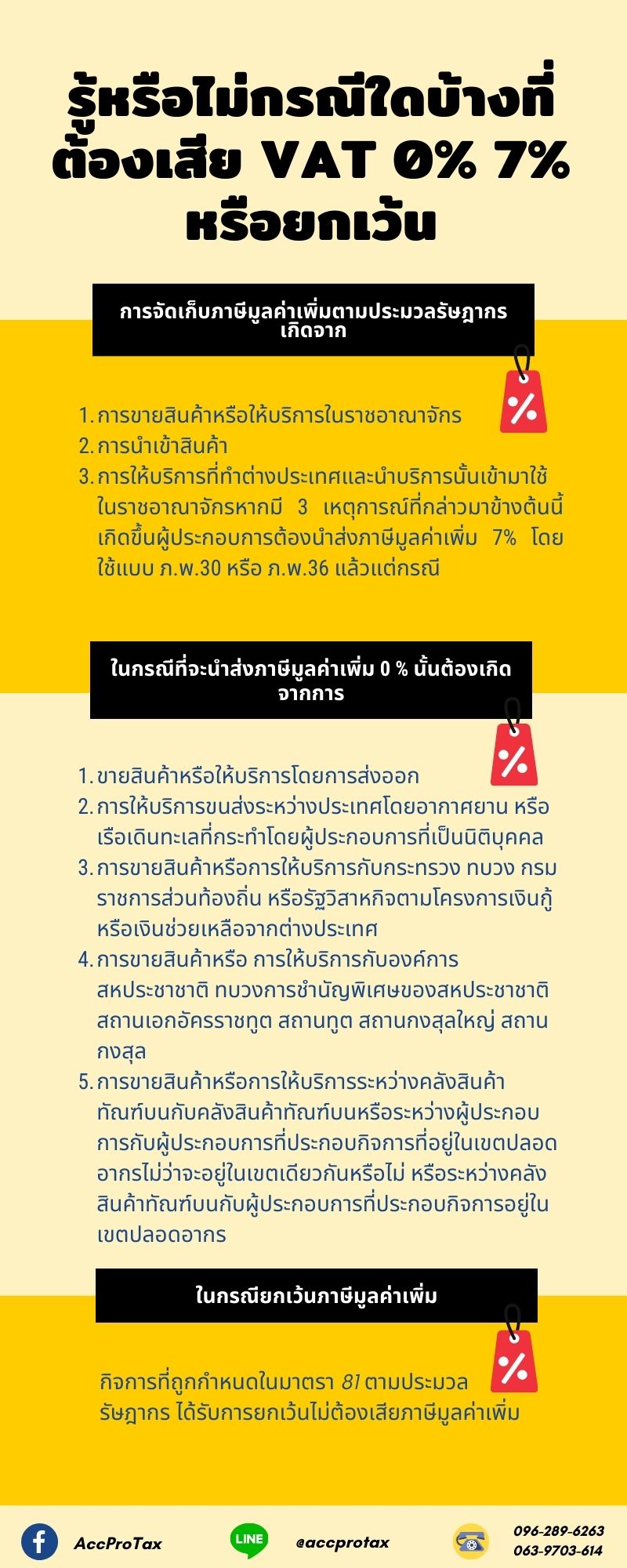

การจัดเก็บภาษีมูลค่าเพิ่มตามประมวลรัษฎากรเกิดจาก

1. การขายสินค้าหรือให้บริการในราชอาณาจักร

2. การนำเข้าสินค้า

3. การให้บริการที่ทำต่างประเทศและนำบริการนั้นเข้ามาใช้ในราชอาณาจักร หากมี 3 เหตุการณ์ที่กล่าวมาข้างต้นนี้เกิดขึ้นผู้ประกอบการต้องนำส่งภาษีมูลค่าเพิ่ม 7% โดยใช้แบบภ.พ.30 หรือ ภ.พ.36 แล้วแต่กรณี

ในกรณีที่จะนำส่งภาษีมูลค่าเพิ่ม 0 % นั้นต้องเกิดจากการ

1. ขายสินค้าหรือให้บริการโดยการส่งออก

2. การให้บริการขนส่งระหว่างประเทศโดยอากาศยาน หรือเรือเดินทะเลที่กระทำโดยผู้ประกอบการที่เป็นนิติบุคคล

3. การขายสินค้าหรือการให้บริการกับกระทรวง ทบวง กรม ราชการส่วนท้องถิ่น หรือรัฐวิสาหกิจตามโครงการเงินกู้หรือเงินช่วยเหลือจากต่างประเทศ

4. การขายสินค้าหรือ การให้บริการกับองค์การสหประชาชาติ ทบวงการชำนัญพิเศษของสหประชาชาติ สถานเอกอัครราชทูต สถานทูต สถานกงสุลใหญ่ สถานกงสุล

5. การขายสินค้าหรือการให้บริการระหว่างคลังสินค้าทัณฑ์บนกับคลังสินค้าทัณฑ์บนหรือระหว่างผู้ประกอบการกับผู้ประกอบการที่ประกอบกิจการที่อยู่ในเขตปลอดอากรไม่ว่าจะอยู่ในเขตเดียวกันหรือไม่ หรือระหว่างคลังสินค้าทัณฑ์บนกับผู้ประกอบการที่ประกอบกิจการอยู่ในเขตปลอดอากร

ในกรณียกเว้นภาษีมูลค่าเพิ่ม

กิจการที่ถูกกำหนดในมาตรา 81 ตามประมวลรัษฎากร ได้รับการยกเว้นไม่ต้องเสียภาษีมูลค่าเพิ่ม

สามารถศึกษาเพิ่มเติมได้ที่ www.rd.go.th

เกร็ดความรู้กับธรรมนิติ : รู้หรือไม่ กรณีใดบ้างที่ต้องเสีย VAT 0% 7% หรือยกเว้น

อ้างอิง :

https://www.dst.co.th/index.php?option=com_content&view=article&id=2809:what-is-the-case-vat0-vat7&catid=29&Itemid=180&lang=th