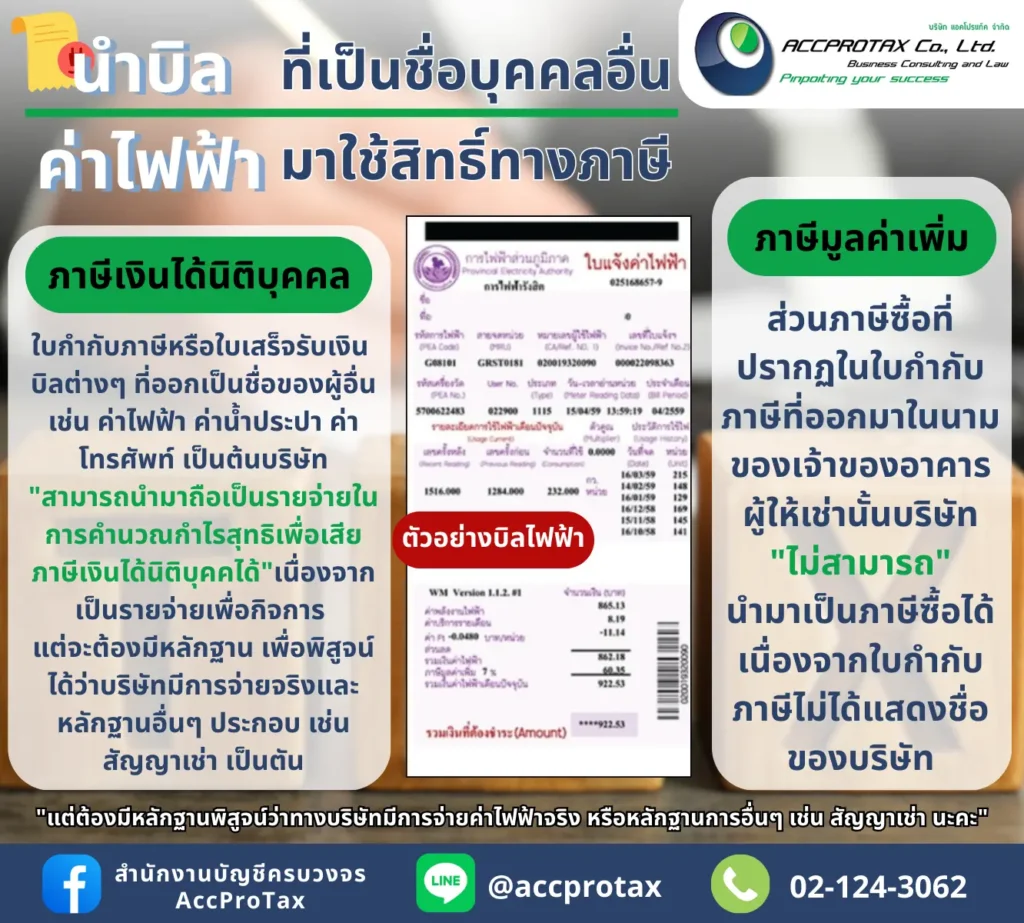

บิลค่าไฟฟ้า-บิลน้ำประปา ไม่ใช่ชื่อบริษัทนำมาเป็นค่าใช้จ่ายทางภาษีได้ ในทางปฏิบัติ บิลค่าไฟฟ้าและค่าน้ำประปาที่ไม่ได้ออกในนามบริษัท แต่เป็นค่าใช้จ่ายของบริษัทจริง สามารถนำมาลงเป็นค่าใช้จ่ายทางภาษีในส่วนของภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม ได้ แต่จะมีขั้นตอนและเอกสารประกอบที่ถูกต้องเพื่อพิสูจน์ความเกี่ยวข้องของค่าใช้จ่ายของกิจการได้จริง ทั้งนี้บิลค่าไฟฟ้าและน้ำประปาที่ออกในนามของเจ้าของอาคาร ทางบริษัทจะไม่สามารถนำมาใช้ภาษีซื้อได้

การนำมาเป็นค่าใช้จ่ายด้านภาษีเงินได้นิติบุคคล

หลักการ: ค่าใช้จ่ายทุกรายการที่นำมาหักจากรายได้ต้องเป็น “รายจ่ายเพื่อกิจการ” การที่บิลไม่ได้ออกในนามบริษัทไม่ได้หมายความว่าจะเป็นค่าใช้จ่ายไม่ได้ หากพิสูจน์ได้ว่าค่าไฟและค่าน้ำนั้นเกิดขึ้นจากการดำเนินงานของบริษัทจริง

วิธีการที่ถูกต้อง:

- ทำสัญญาเช่าที่ระบุข้อตกลง: ในสัญญาเช่าสำนักงานหรือร้านค้า ควรระบุอย่างชัดเจนว่าค่าสาธารณูปโภค (ค่าน้ำ, ค่าไฟ) เป็นภาระของผู้เช่า (บริษัท) ที่จะต้องจ่าย

- ทำ “ใบสำคัญจ่าย” (Payment Voucher): จัดทำเอกสารภายในของบริษัทเพื่อบันทึกรายการจ่ายเงิน โดยระบุรายละเอียดดังนี้:

- ชื่อผู้รับเงิน: ชื่อผู้ที่อยู่ในบิลค่าน้ำค่าไฟ

- วันที่: วันที่จ่ายเงิน

- รายละเอียด: ระบุว่าเป็นการจ่ายค่าไฟฟ้า/ค่าน้ำประปาสำหรับสำนักงาน

- แนบเอกสาร: แนบบิลค่าไฟฟ้า/ค่าน้ำประปาฉบับจริง และสำเนาสัญญาเช่าที่ระบุเงื่อนไขการจ่ายค่าสาธารณูปโภค

- บันทึกบัญชี: บันทึกรายการนี้เป็นค่าใช้จ่ายของบริษัทในหมวดหมู่ “ค่าสาธารณูปโภค”

การนำมาเป็นค่าใช้จ่ายด้านภาษีมูลค่าเพิ่ม (VAT)

หลักการ: โดยปกติ ใบกำกับภาษีซื้อที่นำมาหักจากภาษีขายได้จะต้องเป็นใบกำกับภาษีที่ออกในนามบริษัทเท่านั้น แต่สำหรับบิลค่าน้ำค่าไฟ หรือค่าโทรศัพท์ ทางกรมสรรพากรได้ผ่อนปรนให้สามารถใช้ได้ หากมีเอกสารประกอบที่ถูกต้อง

วิธีการที่ถูกต้อง:

- ต้องมีเอกสารประกอบ:

- สัญญาเช่า: ต้องมีสัญญาเช่าที่ระบุว่าผู้เช่า (บริษัท) เป็นผู้รับภาระค่าสาธารณูปโภค

- บิลค่าสาธารณูปโภคฉบับจริง: ต้องแนบบิลค่าไฟฟ้า/ค่าน้ำประปาฉบับจริง

- นำค่าสาธารณูปโภค ติดต่อทางการไฟฟ้า การประปา หน่วยงานสาธารณูปโภค: ขอเพิ่มชื่อของบริษัท หรือห้างหุ้นส่วนจำกัด ลงในใบกำกับภาษี

- บันทึกบัญชี:

- สามารถนำภาษีซื้อที่ปรากฏในบิลมาบันทึกเป็นภาษีซื้อเพื่อขอคืนหรือขอเครดิตภาษีได้ตามปกติ

- ระบุรายละเอียดให้ชัดเจน: ในการบันทึกบัญชีภาษีซื้อ ต้องระบุว่าใบกำกับภาษีนี้ไม่ได้ออกในนามบริษัท เพื่อให้ง่ายต่อการตรวจสอบในอนาคต

ข้อควรระวัง: วิธีการนี้ใช้ได้เฉพาะกับค่าสาธารณูปโภคเท่านั้น และต้องมีสัญญาเช่าหรือเอกสารที่แสดงความเกี่ยวข้องที่ชัดเจน หากไม่มีเอกสารเหล่านี้ เจ้าหน้าที่สรรพากรอาจไม่ยอมรับเป็นค่าใช้จ่ายค่ะ

ตัวอย่างข้อหารือ กรณีใบกำกับภาษีบิลค่าไฟฟ้า

หากบริษัทฯ เป็น ผู้จ่าย ค่าไฟฟ้าให้แก่การไฟฟ้าฯ เองโดยตรง

แต่ใบกำกับภาษีค่าไฟฟ้าระบุชื่อ ที่อยู่ของนางจันทร์ บริษัทฯ ไม่มีสิทธิ

นำภาษีซื้อตามใบกำกับภาษีดังกล่าวมาถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา82/3 และ มาตรา 82/5(1) แห่งประมวลรัษฎากร หากบริษัทฯ ติดต่อกับ การไฟฟ้าฯ เพื่อขอเพิ่มชื่อของบริษัทฯ ลงในใบกำกับภาษี โดยเพิ่มเติมข้อความว่า“จ่ายชำระค่าบริการโดย บริษัท XXX จำกัด”ลงไปด้วย บริษัทฯ มีสิทธิ นำภาษีชื่อตามใบกำกับภาษีดังกล่าวไป ถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากรได้

อ้างอิง : กด 0702/ พ./ 1319 ลว. 19 กุมภาพันธ์ 2552

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax