SME มีสิทธิประโยชน์ทางภาษีอะไรบ้าง

SME มีสิทธิประโยชน์ทางภาษีอะไรบ้าง

ที่จะกล่าวถึงในนี้คือมาตรการทางภาษีของกรมสรรพากรสำหรับช่วยเหลือ SME ทั้งหมด 10 ข้อ

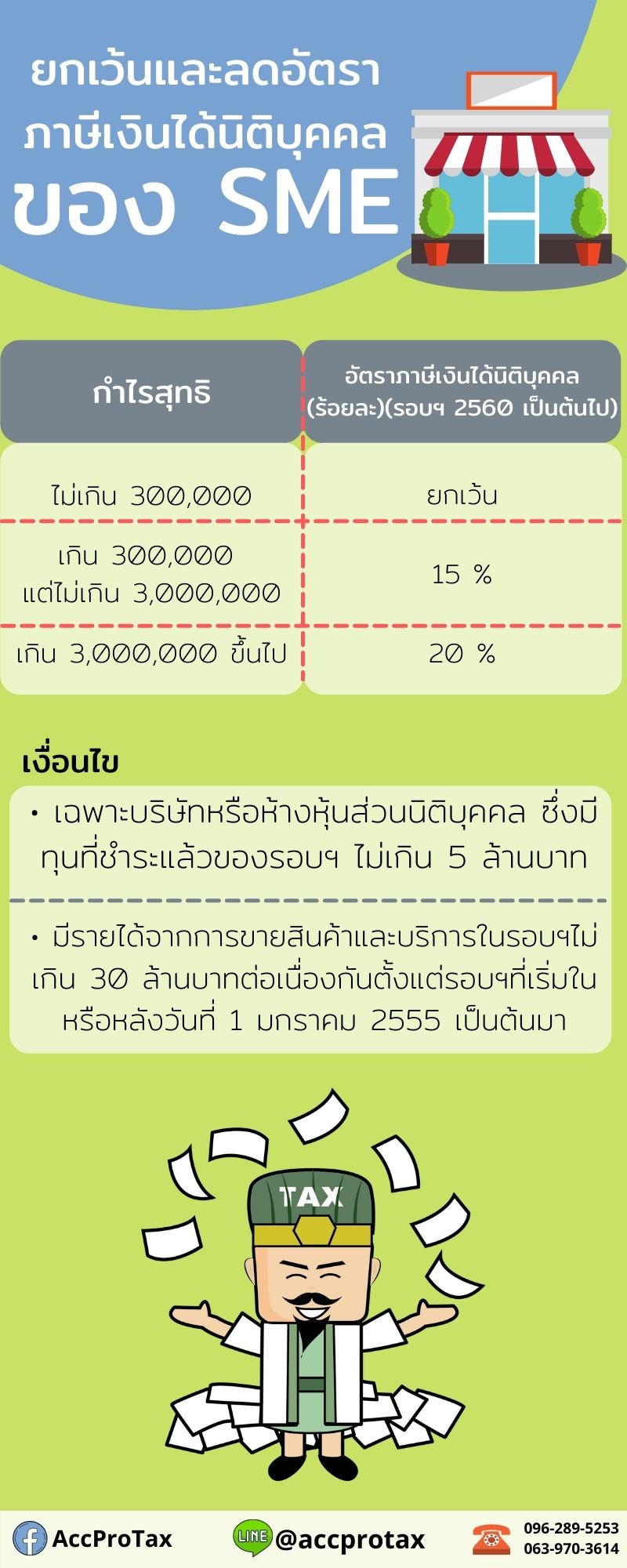

1. ยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล

สิทธิประโยชน์

| กำไรสุทธิ | อัตราภาษีเงินได้นิติบุคคล (ร้อยละ)

(รอบฯ 2560 เป็นต้นไป) |

| ไม่เกิน 300,000 | ยกเว้น |

| เกิน 300,000 แต่ไม่เกิน 3,000,000 | 15 % |

| เกิน 3,000,000 ขึ้นไป | 20 % |

เงื่อนไข

- เฉพาะบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมีทุนที่ชำระแล้วของรอบฯ ไม่เกิน 5 ล้านบาท

- มีรายได้จากการขายสินค้าและบริการในรอบฯไม่เกิน 30 ล้านบาทต่อเนื่องกันตั้งแต่รอบฯที่เริ่มในหรือหลังวันที่ 1 มกราคม 2555 เป็นต้นมา

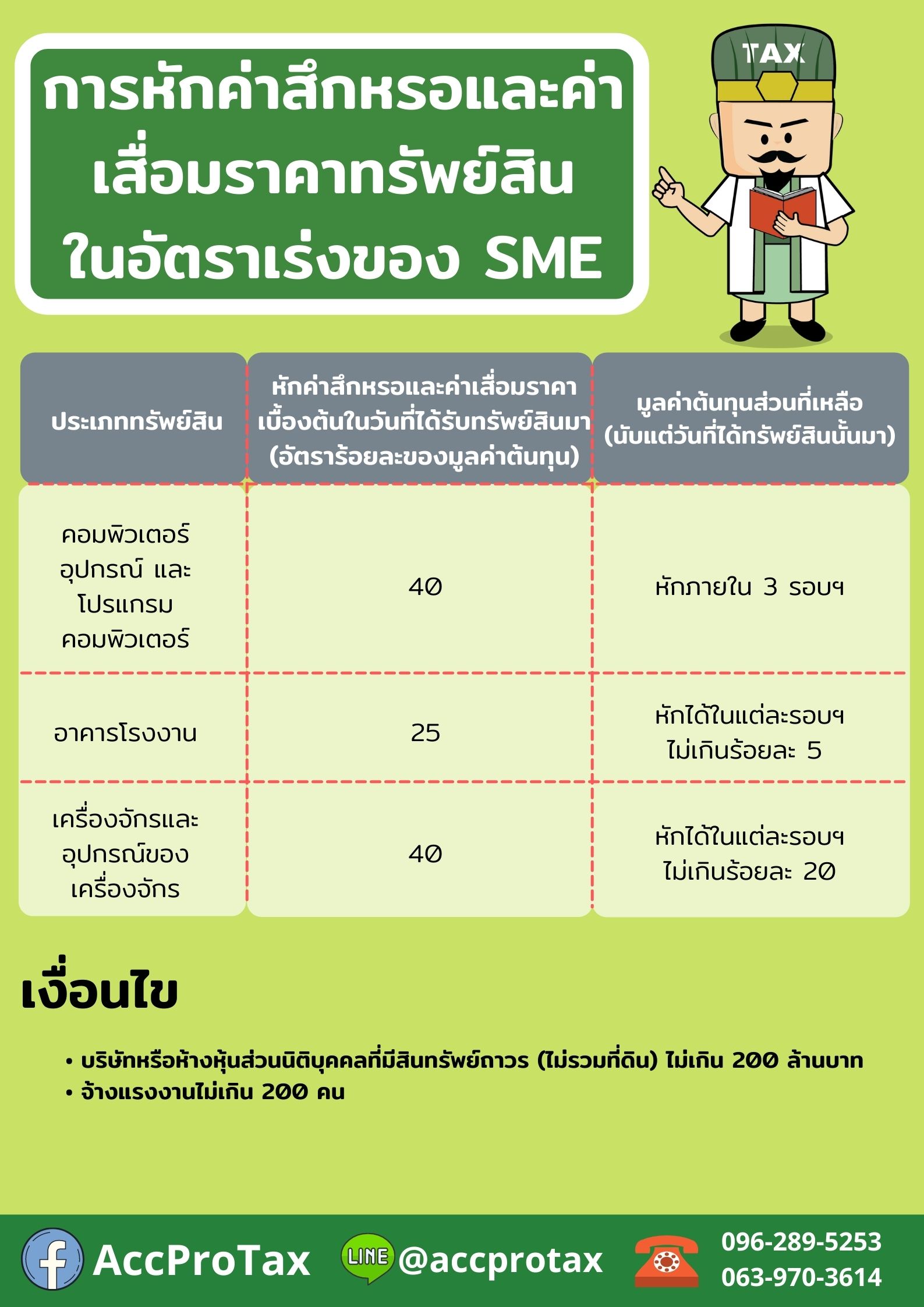

2. หักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินในอัตราเร่ง

สิทธิประโยชน์

| ประเภททรัพย์สิน | หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้รับทรัพย์สินมา

(อัตราร้อยละของมูลค่าต้นทุน) |

มูลค่าต้นทุนส่วนที่เหลือ

(นับแต่วันที่ได้ทรัพย์สินนั้นมา) |

| คอมพิวเตอร์ อุปกรณ์ และโปรแกรมคอมพิวเตอร์ | 40 | หักภายใน 3 รอบฯ |

| อาคารโรงงาน | 25 | หักได้ในแต่ละรอบฯไม่เกินร้อยละ 5 |

| เครื่องจักรและอุปกรณ์ของเครื่องจักร | 40 | หักได้ในแต่ละรอบฯไม่เกินร้อยละ 20 |

เงื่อนไข

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวร (ไม่รวมที่ดิน) ไม่เกิน 200 ล้านบาท

- จ้างแรงงานไม่เกิน 200 คน

3. มาตรการภาษีเพื่อส่งเสริมการจ้างงานผู้สุงอายุ

สิทธิประโยชน์ —-> หักค่าใช้จ่าย 2 เท่า

เงื่อนไข

- เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล

- จ้างงานผู้สูงอายุที่มีอายุ 60 ปีบริบูรณ์ขึ้นไป

- ผู้สูงอายุเป็นลูกจ้างของบริษัทอยู่ก่อนแล้ว หรือขึ้นทะเบียนกับกรมการจัดหางาน

- ค่าจ้างผู้สูงอายุเฉพาะรายที่จ่ายไม่เกินร้อยละ 15,000 บาท

- เฉพาะรายจ่ายจากการจ้างผู้สูงอายุในส่วนที่ไม่เกิน 10 % ของจำนวนลูกจ้างทั้งหมด

- ต้องไม่เป็นและไม่เคยเป็นกรรมการหรือผู้ถือหุ้นบริษัทฯ ที่จ้างหรือบริษัทฯ ในเครือ

- ถ้าผู้สูงอายุทำงานหลายแห่ง ให้บริษัทฯ ที่รับทำงานก่อนได้รับสิทธิแทน

- ใช้สิทธิได้ตั้งแต่รอบฯ ที่เริ่มในหรือหลังวันที่ 1 ม.ค. 2559 เป็นต้นไป

4. มาตรการภาษีเพื่อส่งเสริมการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

สิทธิประโยชน์ —-> หักรายจ่ายเพื่อการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมได้ 2 เท่า

เงื่อนไข

- บริษัทหรือห้างฯ ที่ต้องการใช้สิทธิ ต้องยื่นโครงการฯต่อ สวทช. เพื่อตรวจสอบและรับรอง

- เป็นรายจ่ายที่จ่ายเพื่อการวิจัยและพัฒนาเทคโนโลยี และนวัตกรรมให้แก่หน่วยงานของรัฐหรือเอกชน ที่ได้รับการประกาศกำหนดฯ

5. มาตรการภาษีเพื่อส่งเสริมการฝึกอบรมพัฒนาฝีมือพนักงาน

สิทธิประโยชน์ —-> หักรายจ่ายในการฝึกอบรมพัฒนาฝีมือแรงงานได้ 2 เท่า

- หักรายจ่ายในการส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรม

- ค่าใช้จ่ายในการฝึกอบรมให้แก่ลูกจ้าง

เงื่อนไข

- กรณีค่าใช้จ่ายในการส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรม

- ค่าใช้จ่ายการศึกษา เช่น ค่าเล่าเรียน หรือ ค่าใช้จ่ายการฝึกอบรม เช่น ค่าลงทะเบียน รวมถึง ค่าอาหาร ค่าที่พัก ค่าเดินทาง ที่สถานศึกษาหรือสถานฝึกอบรมฯ เรียกเก็บจากบริษัท

- มีใบเสร็จรับเงินของสถานศึกษาหรือสถาบันฝึกอบรมฯ

- กำหนดเงื่อนไขให้กลับเข้าทำงานหลังศึกษา / ฝึกอบรมเสร็จ

- จัดทำรายงานค่าใช้จ่ายดังกล่าว

- กรณีฝึกอบรมให้ลูกจ้างของตนเอง

- เป็นหลักสูตรที่จัดขึ้นเพื่อพัฒนาฝีมือแรงงานของลูกจ้าง ซึ่งได้รับการรับรองจากกระทรวงแรงงาน และค่าใช้จ่ายเป็นไปตามอัตราที่ได้รับอนุมัติจากกระทรวงแรงงาน

- ต้องเป็นไปเพื่อประโยชน์ของกิจการ

- ต้องจัดทำระเบียบลูกจ้างเพื่อเป็นหลักฐานการทำงาน

- กำหนดเงื่อนไขให้กลับเข้าทำงาน

- อุปกรณ์ที่จะใช้ในการฝึกอบรมต้องกำหนดลักษณะขนาดและคุณสมบัติเพื่อไม่ให้ปะปนกับที่ใช้ในการประกอบกิจการตามปกติของบริษัท

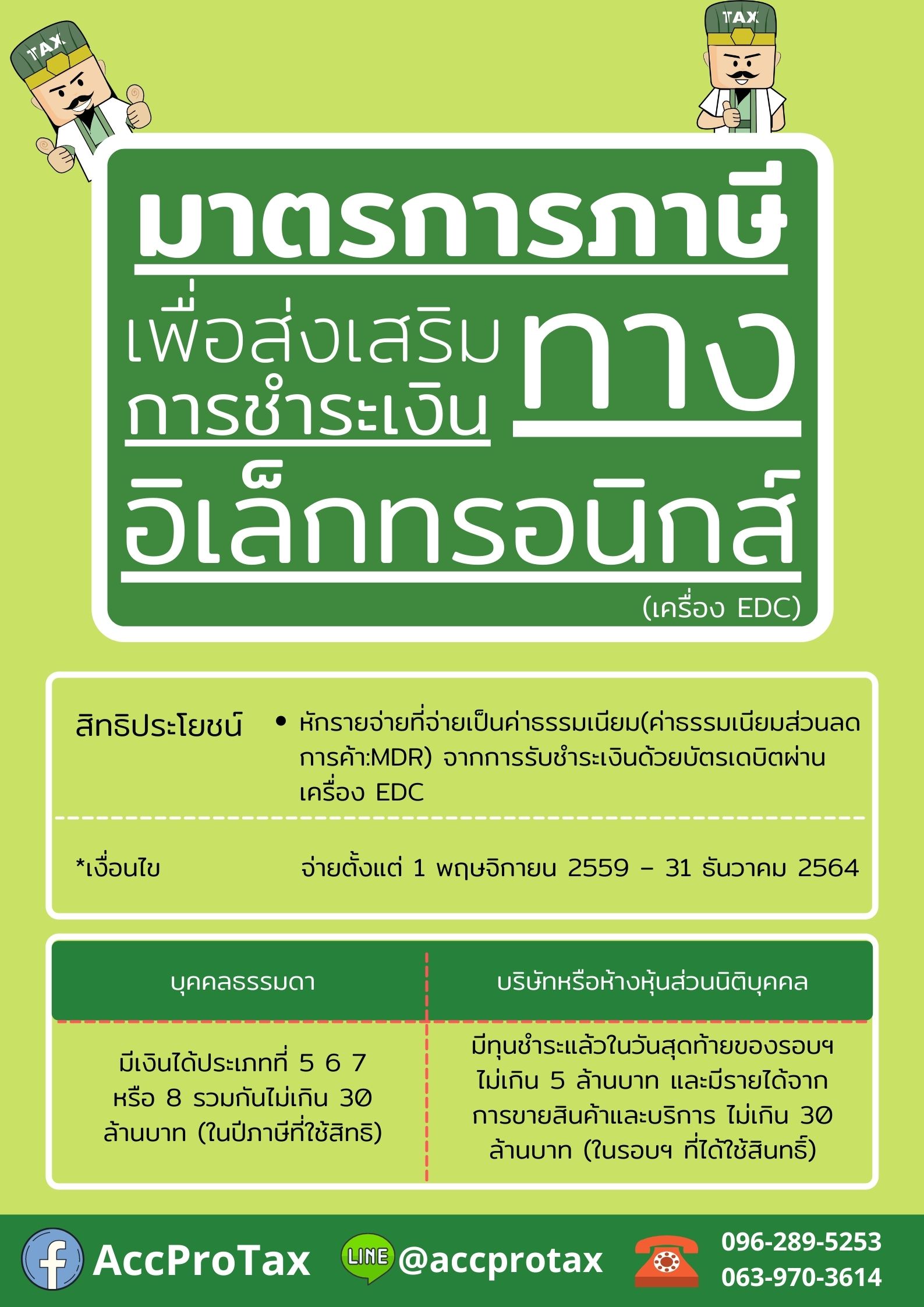

6. มาตรการภาษีเพื่อส่งเสริมการชำระเงินทางอิเล็กทรอนิกส์ (เครื่อง EDC)

สิทธิประโยชน์ —-> หักรายจ่ายที่จ่ายเป็นค่าธรรมเนียม

(ค่าธรรมเนียมส่วนลดการค้า:MDR) จากการรับชำระเงินด้วยบัตรเดบิตผ่านเครื่อง EDC

เงื่อนไข

- จ่ายตั้งแต่ 1 พฤษจิกายน 2559 – 31 ธันวาคม 2564

| บุคคลธรรมดา | บริษัทหรือห้างหุ้นส่วนนิติบุคคล |

| มีเงินได้ประเภทที่ 5 6 7 หรือ 8 รวมกันไม่เกิน 30 ล้านบาท (ในปีภาษีที่ใช้สิทธิ) | มีทุนชำระแล้วในวันสุดท้ายของรอบฯไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและบริการ ไม่เกิน 30 ล้านบาท (ในรอบฯ ที่ได้ใช้สินทธิ์) |

7. มาตรการส่งเสริมผู้ประกอบวิสาหกิจขนาดกลาง และขนาดย่อมรายใหม่ (New Start-up) ในเขตพัฒนาพิเศษเฉพาะกิจ

สิทธิประโยชน์ —-> ยกเว้นภาษีเงินได้นิติบุคคล 5 รอบระยะเวลาบัญชี

เงื่อนไข

- จดทะเบียนจัดตั้งตั้งแต่ 1 ตุลาคม 2558 – 31 ธันวาคม 2563 และยื่นคำขออนุมัติเป็น New Start-up ภายในวันที่ 31 ธันวาคม 2564

- มีสถานประกอบการตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจเท่านั้น (ท้องที่จังหวัดนราธิวาส ปัตตานี ยะลา)

- มีทุนชำระแล้วในวันสุดท้ายของรอบฯไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการบริการในรอบฯไม่เกิน 30 ล้าน

- มีรายได้จากการขายสินค้าและการให้บริการของกิจการที่ประกอบอุตสาหกรรมเป้าหมาย ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในรอบฯ

8. มาตรการเพื่อส่งเสริมการลงทุนในเขตพัฒนาพิเศษเฉพาะกิจ

สิทธิประโยชน์ —-> หักรายจ่ายเพื่อการลงทุนในทรัพย์สินได้ 2 เท่า

เงื่อนไข

- จ่ายตั้งแต่ 27 กันยายน 2559 – 31 ธันวาคม 2563

- เป็นรายรายจ่ายเพื่อการลงทุน ต่อเติม เปลี่ยน ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการที่ทำในเขตพัฒนาพิเศษเฉพาะกิจ (แต่ไม่ใช่เป็นการซ่อมแซม)

- ลักษณะของทรัพย์สิน มีดังต่อไปนี้

- ไม่เคยผ่านการใช้งานมาก่อน

- อยู่ในเขตพัฒนาพิเศษเฉพาะกิจ เว้นแต่ ยานพาหนะ

- หักค่าสึกหรอและค่าเสื่อมราคาได้ โดยได้มาและพร้อมใช้ภายใน 31 ธันวาคม 2563 เว้นแต่เครื่องจักรและอาคารถาวร

- ไม่ได้รับสิทธิประโยชน์ทางภาษีตามพระราชกฤษฎีกาฉบับอื่นในประมวลรัษฎากร

- ไม่ได้นำไปใช้ในกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมาย BOI

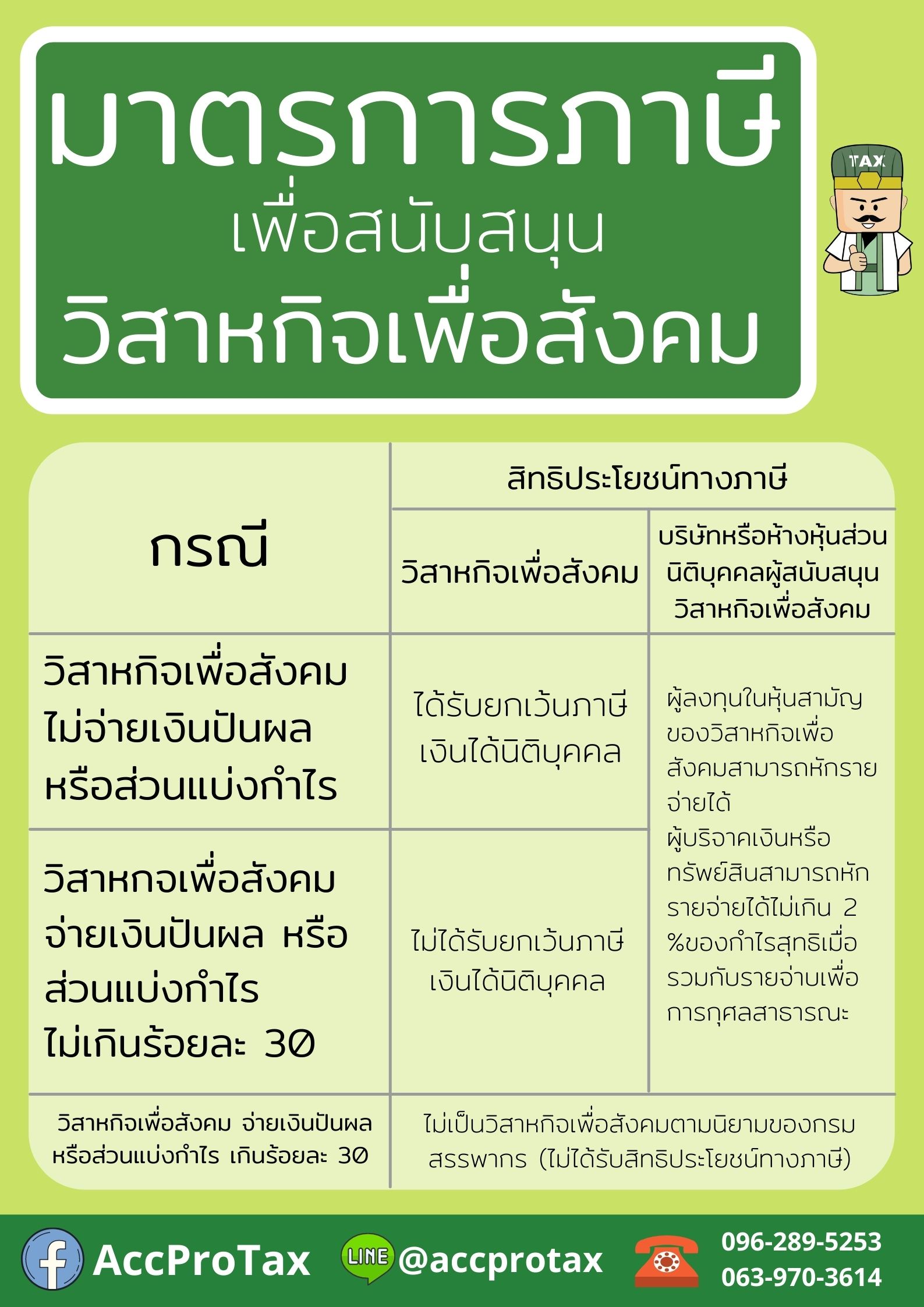

9. มาตรการภาษีเพื่อสนับสนุนวิสาหกิจเพื่อสังคม

สิทธิประโยชน์

| กรณี | สิทธิประโยชน์ทางภาษี | |

| วิสาหกิจเพื่อสังคม | บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้สนับสนุนวิสาหกิจเพื่อสังคม | |

| วิสาหกิจเพื่อสังคม ไม่จ่ายเงินปันผล หรือส่วนแบ่งกำไร | ได้รับยกเว้นภาษีเงินได้นิติบุคคล | – ผู้ลงทุนในหุ้นสามัญของวิสาหกิจเพื่อสังคมสามารถหักรายจ่ายได้

ผู้บริจาคเงินหรือทรัพย์สินสามารถหักรายจ่ายได้ไม่เกิน 2 %ของกำไรสุทธิเมื่อรวมกับรายจ่าบเพื่อการกุศลสาธารณะ |

| วิสาหกจเพื่อสังคม จ่ายเงินปันผล หรือส่วนแบ่งกำไร ไม่เกินร้อยละ 30 | ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคล | |

| วิสาหกิจเพื่อสังคม จ่ายเงินปันผลหรือส่วนแบ่งกำไร เกินร้อยละ 30 | ไม่เป็นวิสาหกิจเพื่อสังคมตามนิยามของกรมสรรพากร (ไม่ได้รับสิทธิประโยชน์ทางภาษี) | |

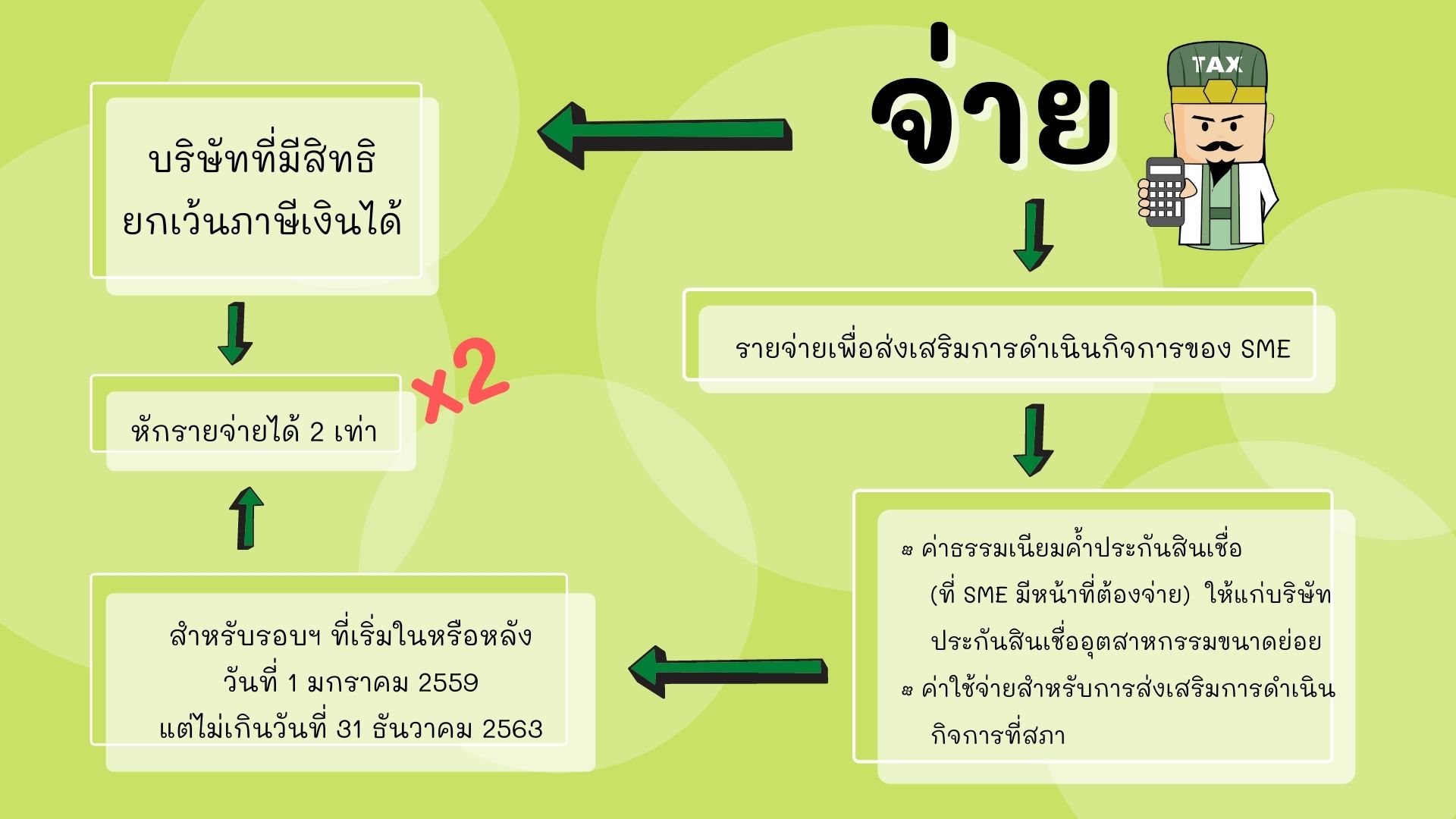

10. มาตรการภาษีเพื่อส่งเสริมการดำเนินธุรกิจของ SME (มาตรการพี่ช่วยน้อง)

สิทธิประโยชน์ à หักรายจ่ายเพื่อส่งเสริมการดำเนินกิจการของ SME ได้ 2 เท่า

เงื่อนไข

| บริษัท (พี่) | SME (น้อง) | ||

| บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย | บริษัทหรือห้างหุ้นส่วนที่ตั้งขึ้นตามกฎหมายไทย | ||

| สินทรัพย์ถาวร

(ไม่รวมที่ดิน) |

>200 ล้านบาท | สินทรัพย์ถาวร

(ไม่รวมที่ดิน) |

≤200 ล้านบาท |

| +จ้างแรงงาน | >200 คน | +จ้างแรงงาน | ≤200 ล้านบาท |

อ้างอิง : https://www.iliketax.com/sme-มีสิทธิประโยชน์ทางภาษ/