ขายสินค้า หรือจ้างทำของ ภาษีหัก ณ ที่จ่ายต่างกันอย่างไรนั้น เรามาพิจารณาการขายสินค้า (Sale of Goods) และการจ้างทำของ (Contract for Work) เป็นสัญญาที่มีความแตกต่างกันในทางกฎหมายและภาษี โดยหลักการสำคัญในการพิจารณาคือ “เจตนา” และ “สาระสำคัญ” ของสัญญา

1. การขายสินค้า (Sale of Goods)

คำจำกัดความ: เป็นสัญญาที่มุ่งโอนกรรมสิทธิ์ใน “ทรัพย์สินสำเร็จรูป” หรือ “ทรัพย์สินที่มีอยู่แล้ว” จากผู้ขายไปยังผู้ซื้อ โดยผู้ขายมีหน้าที่ส่งมอบทรัพย์สินและผู้ซื้อมีหน้าที่ชำระราคา

-

ลักษณะสำคัญ:

- วัตถุประสงค์หลัก: คือการ โอนกรรมสิทธิ์ ในตัวสินค้า

- สินค้า: มักเป็นสินค้าที่ผลิตไว้ล่วงหน้าหรือมีลักษณะมาตรฐานทั่วไป ไม่ได้ทำขึ้นมาเพื่อผู้ซื้อรายใดรายหนึ่งเป็นการเฉพาะ

- เจตนา: เจตนาของผู้ซื้อคือการได้มาซึ่ง “ตัวสินค้า” นั้น

ตัวอย่าง:

- การซื้อโทรศัพท์มือถือจากร้านค้า

- การซื้อเสื้อผ้าสำเร็จรูปจากห้างสรรพสินค้า

- การซื้อรถยนต์ที่ผลิตจากโรงงาน

2. การจ้างทำของ (Contract for Work)

คำจำกัดความ: เป็นสัญญาที่มุ่งผลสำเร็จของ “งานที่ทำขึ้น” โดยผู้รับจ้างมีหน้าที่ทำให้สำเร็จและผู้ว่าจ้างมีหน้าที่จ่ายสินจ้างเพื่อผลสำเร็จนั้น

-

ลักษณะสำคัญ:

- วัตถุประสงค์หลัก: คือการ ทำขึ้นซึ่งผลสำเร็จของงาน ไม่ใช่การโอนกรรมสิทธิ์ในทรัพย์สินที่มีอยู่แล้ว

- สินค้า/ผลงาน: เป็นงานที่มีลักษณะเฉพาะเจาะจงหรือตามคำสั่งของผู้ว่าจ้างเป็นพิเศษ ไม่สามารถนำไปขายให้บุคคลอื่นได้

- เจตนา: เจตนาของผู้ว่าจ้างคือการได้มาซึ่ง “ผลของงาน” หรือ “บริการ” ที่สร้างขึ้นใหม่

ตัวอย่าง:

- การจ้างตัดชุดแต่งงาน (ตัดตามขนาดและแบบที่กำหนด)

- การจ้างสร้างบ้าน (สร้างตามแบบแปลนที่ลูกค้าต้องการ)

- การจ้างออกแบบเว็บไซต์ (ออกแบบตามความต้องการของลูกค้า)

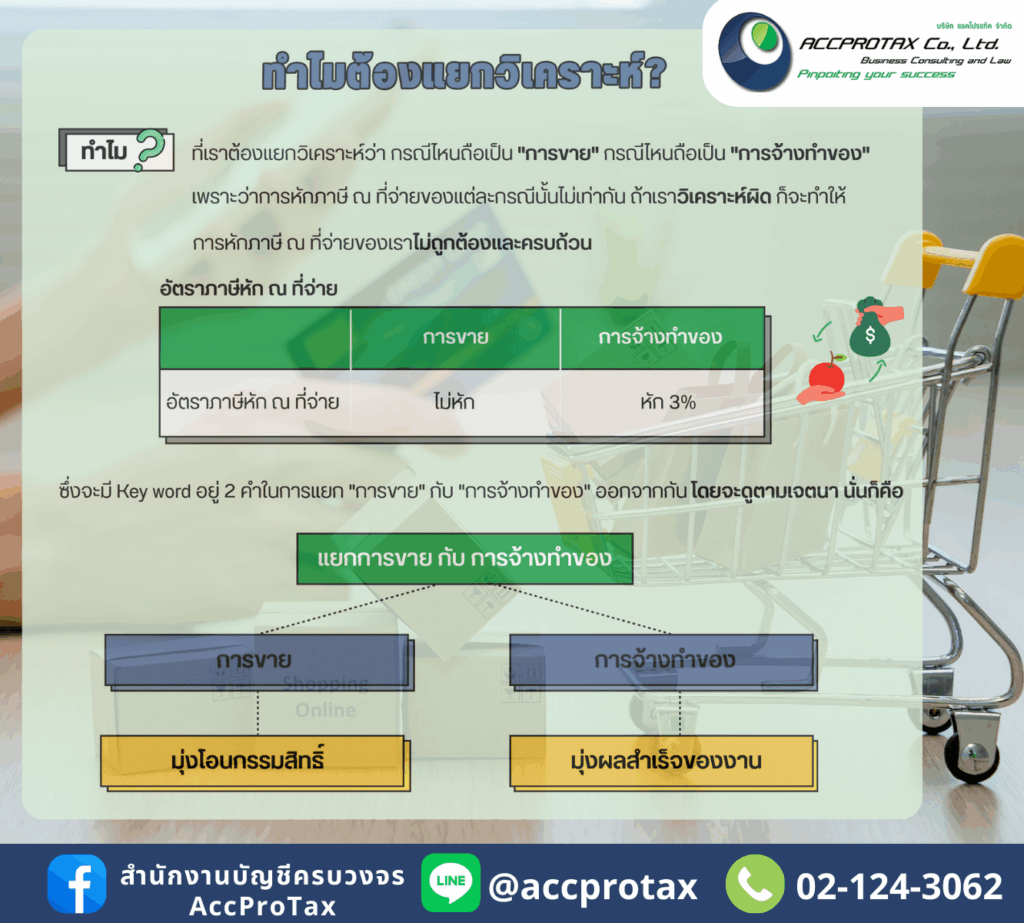

ข้อแตกต่างในการพิจารณาโดยดูที่เจตนา

หลักเกณฑ์สำคัญในการแยกสัญญาขายสินค้าและสัญญาจ้างทำของคือ “เจตนาของคู่สัญญา” และ “สาระสำคัญของทรัพย์สิน”

- หาก สาระสำคัญอยู่ที่ตัวสินค้าที่ทำสำเร็จแล้ว และพร้อมที่จะโอนกรรมสิทธิ์ในทันที สัญญานั้นคือ “การขายสินค้า”

- หาก สาระสำคัญอยู่ที่กระบวนการหรือการทำขึ้นใหม่ ตามความต้องการเฉพาะของผู้ว่าจ้าง ซึ่งหากไม่ได้ทำตามสั่งแล้วก็ไม่อาจนำไปขายให้คนอื่นได้ สัญญานั้นคือ “การจ้างทำของ”

เกณฑ์การพิจารณา:

- ลักษณะการผลิต: สินค้าที่ขายเป็นของสำเร็จรูปหรือทำขึ้นใหม่ตามคำสั่ง

- ความเป็นมาตรฐาน: สินค้าเป็นมาตรฐานทั่วไปหรือมีลักษณะเฉพาะ

- ความสำคัญของวัสดุ/ค่าจ้าง: ถ้ามูลค่าของวัสดุเป็นส่วนใหญ่ของราคา คือการขาย แต่ถ้ามูลค่าของแรงงานหรือฝีมือเป็นส่วนใหญ่ คือการจ้างทำของ

การขายสินค้าและการจ้างทำของเป็นสัญญาที่มีวัตถุประสงค์หลักแตกต่างกันอย่างชัดเจน โดยหลักสำคัญอยู่ที่ เจตนาของคู่สัญญา และ ลักษณะของสิ่งที่ได้มา

การขายสินค้า (Sale of Goods)

- หลักสำคัญ: มุ่งที่การโอน “กรรมสิทธิ์ในสินค้า” ที่มีอยู่แล้วหรือผลิตสำเร็จแล้ว

- เหตุผล: ผู้ซื้อมีความต้องการที่จะได้มาซึ่งตัวสินค้าหรือทรัพย์สินนั้นเป็นการเฉพาะ ไม่ได้สนใจในกระบวนการผลิตหรือการทำขึ้นมา สัญญานี้จึงจะสมบูรณ์เมื่อมีการส่งมอบและโอนกรรมสิทธิ์ในตัวทรัพย์สินนั้นๆ

- เจตนา:

- เจตนาผู้ขาย: ต้องการขายสินค้าที่มีอยู่แล้วเพื่อแลกกับเงิน

- เจตนาผู้ซื้อ: ต้องการซื้อสินค้าสำเร็จรูปเพื่อนำไปใช้งานหรือจำหน่ายต่อ

- ตัวอย่าง:

- คุณซื้อตู้เย็นจากร้านค้าในห้างสรรพสินค้า: คุณไม่ได้สนใจว่าตู้เย็นเครื่องนั้นผลิตเมื่อไหร่ หรือมีขั้นตอนการผลิตอย่างไร แต่คุณสนใจที่จะได้ “ตู้เย็น” ที่มีอยู่แล้ว เพื่อนำไปใช้

- ร้านขายของออนไลน์ขายเสื้อผ้า: ร้านขายเสื้อผ้าที่ผลิตสำเร็จแล้วในจำนวนมาก และลูกค้าสั่งซื้อเพื่อนำไปสวมใส่

การจ้างทำของ (Contract for Work)

- หลักสำคัญ: มุ่งที่ “ผลสำเร็จของงาน” หรือ “บริการ” ที่ทำขึ้นตามคำสั่งของผู้ว่าจ้าง

- เหตุผล: ผู้ว่าจ้างมีความต้องการให้ผู้รับจ้างสร้างสรรค์หรือผลิตบางสิ่งบางอย่างขึ้นมาโดยมีลักษณะเฉพาะเจาะจงตามความต้องการของตนเอง สัญญาจึงจะสำเร็จเมื่อผู้รับจ้างได้ทำงานนั้นๆ ให้เสร็จสมบูรณ์

- เจตนา:

- เจตนาผู้รับจ้าง: ต้องการค่าจ้างจากการใช้ทักษะ, ฝีมือ, หรือแรงงานในการสร้างผลงาน

- เจตนาผู้ว่าจ้าง: ต้องการผลงานหรือบริการที่สร้างขึ้นมาใหม่ตามแบบที่กำหนด

- ตัวอย่าง:

- คุณจ้างช่างไม้ให้ทำตู้เสื้อผ้าแบบบิลต์อิน: คุณไม่ได้ซื้อตู้สำเร็จรูป แต่คุณต้องการให้ช่างมาวัดขนาดพื้นที่และทำตู้ขึ้นมาใหม่ตามแบบที่คุณต้องการ

- คุณจ้างนักออกแบบกราฟิกให้ทำโลโก้: สิ่งที่คุณต้องการคือ “ผลสำเร็จ” ของงานออกแบบนั้น ไม่ใช่สินค้าสำเร็จรูปที่มีขายทั่วไป

สรุปความแตกต่าง

ประเด็น |

การขายสินค้า |

การจ้างทำของ |

| สิ่งที่มุ่ง | การโอนกรรมสิทธิ์ในทรัพย์สินที่มีอยู่แล้ว | การสร้างผลสำเร็จของงานตามคำสั่ง |

| เจตนาหลัก | ต้องการซื้อ/ขาย ตัวสินค้า | ต้องการ ผลงาน/บริการ |

| ลักษณะ | สินค้าทั่วไป, มาตรฐาน | สินค้าเฉพาะเจาะจง, ผลงานสั่งทำ |

ตัวอย่างกรณีการขายสินค้า และค่าบริการจ้างทำของที่พบบ่อยๆ

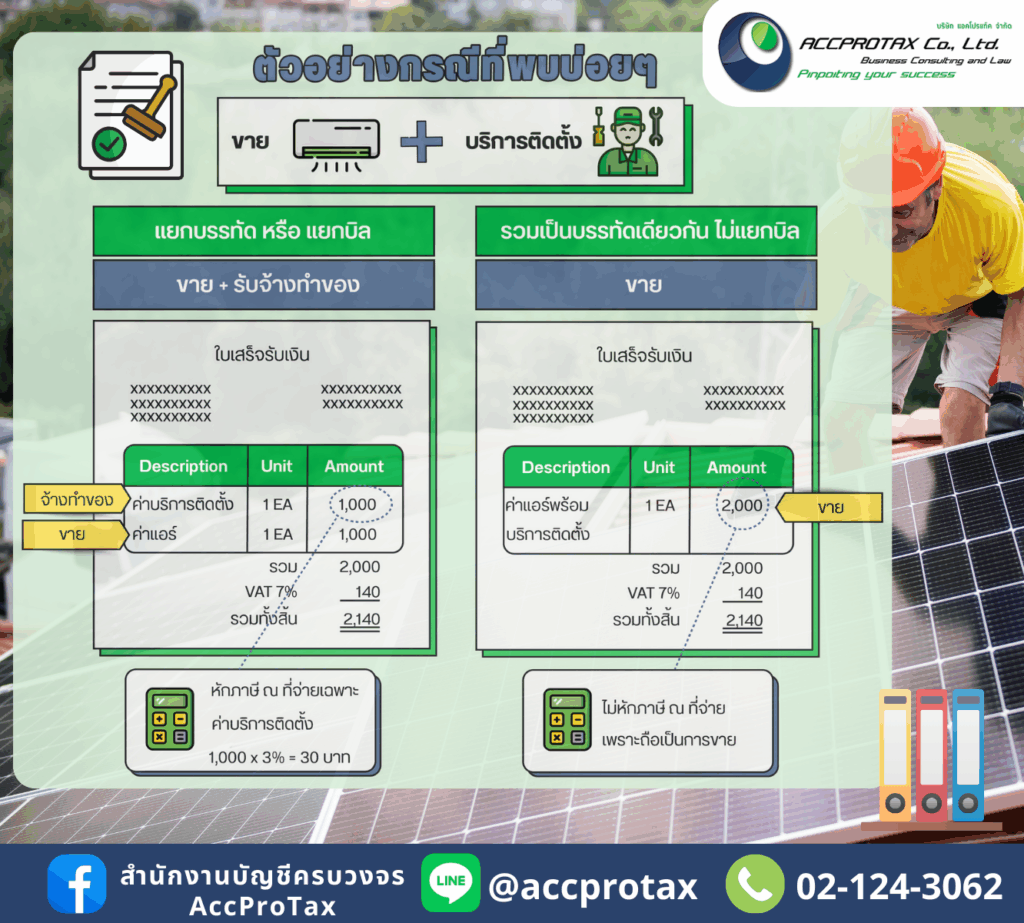

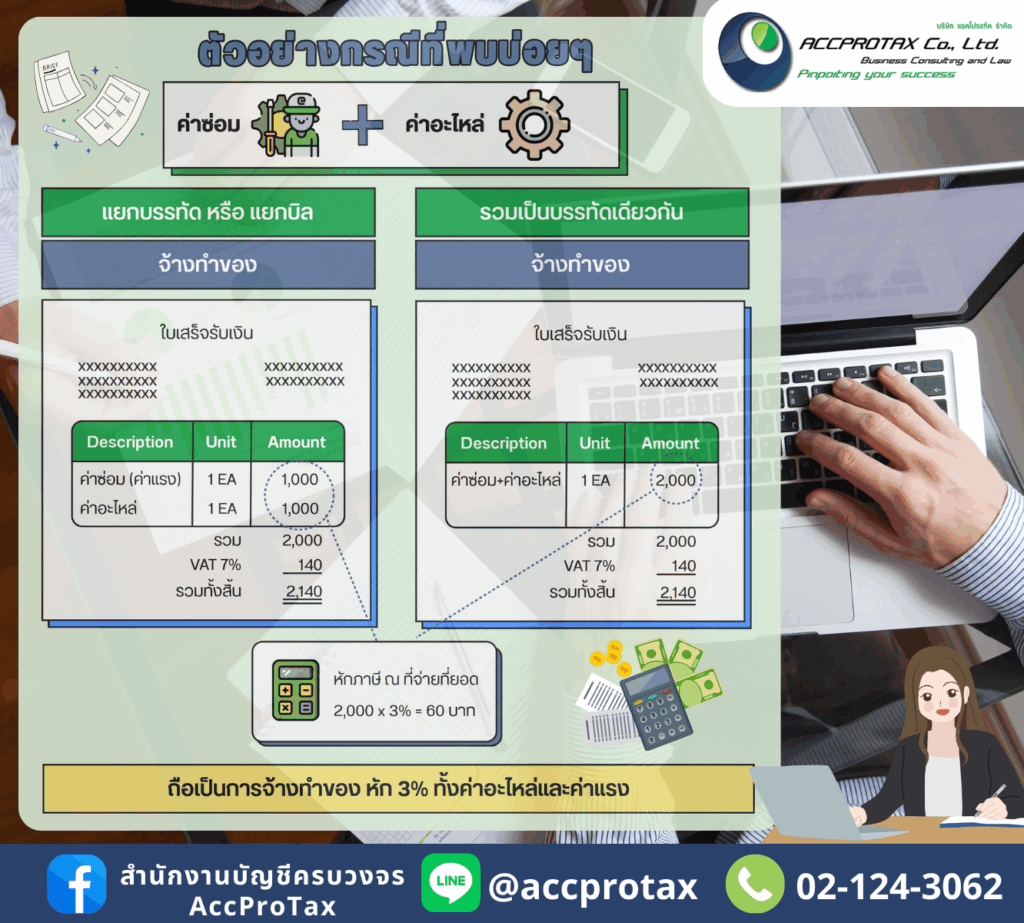

กรณี 1) ค่าสินค้า + ค่าบริการติดตั้ง

หลักการหักภาษี ณ ที่จ่ายสำหรับค่าจ้างทำของและค่าอะไหล่ขึ้นอยู่กับ ลักษณะของสัญญาและเจตนา ในการทำธุรกรรม ซึ่งจะส่งผลต่อวิธีการคำนวณภาษีหัก ณ ที่จ่าย

1. กรณีทำบิลแยกรายการ (แยกค่าจ้างทำของและค่าอะไหล่)

การแยกบิลหรือแยกบรรทัดรายการนี้เป็นการแสดงเจตนาที่ชัดเจนว่าการทำธุรกรรมประกอบด้วย 2 ส่วนที่แตกต่างกัน คือ ส่วนที่เป็นค่าบริการ (ค่าจ้างทำของ) และ ส่วนที่เป็นค่าสินค้า (ค่าอะไหล่)

- วิธีการคิดภาษี:

- ค่าจ้างทำของ: ถือเป็นเงินได้ประเภท มาตรา 40(7) (ค่ารับเหมา) ซึ่งต้องถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 3

- ค่าอะไหล่/สินค้า: ถือเป็นเงินได้ประเภท มาตรา 40(8) (ค่าขายสินค้า) ซึ่ง ไม่เข้าเกณฑ์ ที่ต้องหักภาษี ณ ที่จ่าย

- ตัวอย่าง:

- ค่าจ้างซ่อมเครื่องจักร: 10,000 บาท

- ค่าอะไหล่เครื่องจักร: 5,000 บาท

- คำนวณ: หักภาษี ณ ที่จ่ายเฉพาะส่วนค่าจ้าง 10,000 บาท x 3% = 300 บาท

- ยอดที่ต้องจ่าย: 15,000 – 300 = 14,700 บาท

2. กรณีทำบิลรวมรายการ (รวมค่าจ้างทำของและค่าอะไหล่)

การรวมรายการไว้ในบิลเดียวกันแสดงว่าธุรกรรมนั้นมีเจตนาให้เป็นสัญญา “จ้างทำของ” โดยที่ค่าอะไหล่เป็นเพียงส่วนประกอบที่ใช้ในการให้บริการเท่านั้น

- วิธีการคิดภาษี:

- มูลค่าทั้งหมดจะถูกมองว่าเป็นเงินได้ประเภท มาตรา 40(7) (ค่ารับเหมา) ซึ่งต้องถูกหักภาษี ณ ที่จ่ายทั้งจำนวนในอัตราร้อยละ 3

- ตัวอย่าง:

- ค่าซ่อมเครื่องจักร (รวมค่าอะไหล่): 15,000 บาท

- คำนวณ: หักภาษี ณ ที่จ่ายทั้งจำนวน 15,000 บาท x 3% = 450 บาท

- ยอดที่ต้องจ่าย: 15,000 – 450 = 14,550 บาท

สรุปและข้อควรพิจารณา

กรณี |

วิธีการคิดภาษี |

เหตุผล |

| แยกบิล | หัก 3% เฉพาะส่วนค่าจ้าง ไม่หักส่วนค่าอะไหล่ | แสดงเจตนาว่ามีทั้งการให้บริการและการขายสินค้าในสัญญา |

| รวมบิล | หัก 3% ทั้งหมด | สรรพากรจะมองว่าเป็นการให้บริการที่รวมค่าใช้จ่ายส่วนประกอบ |

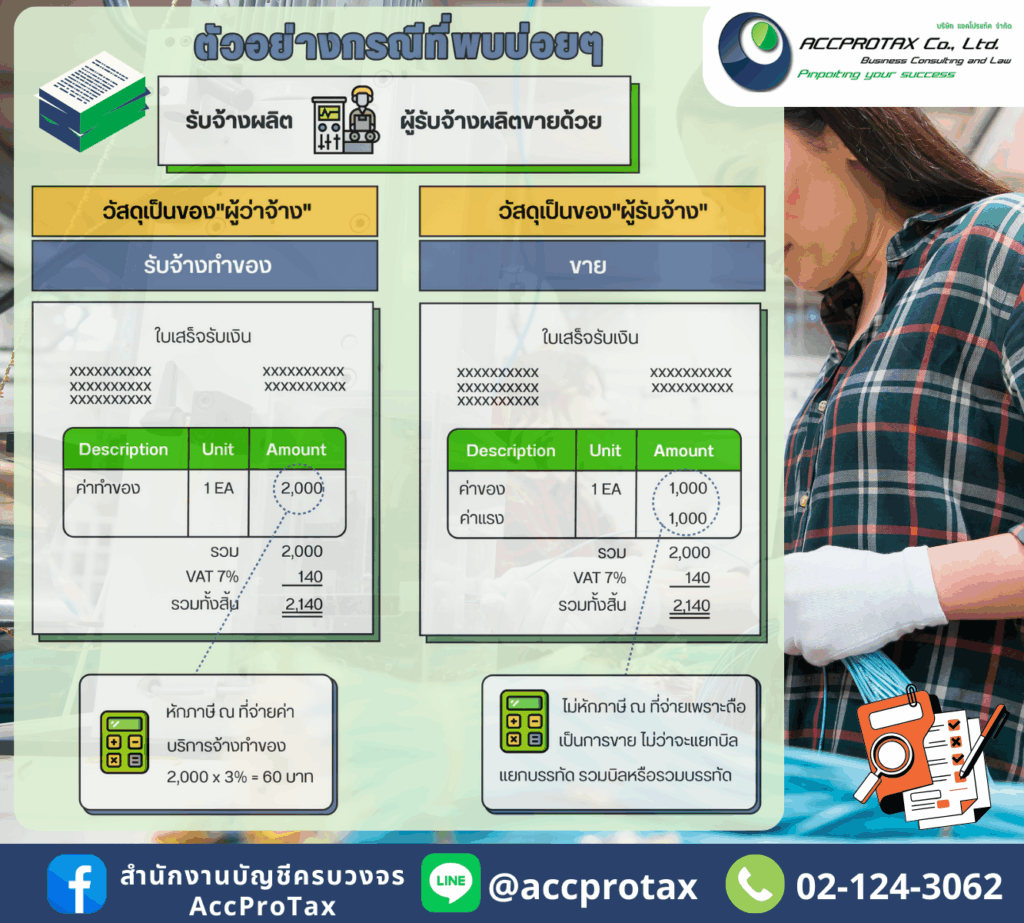

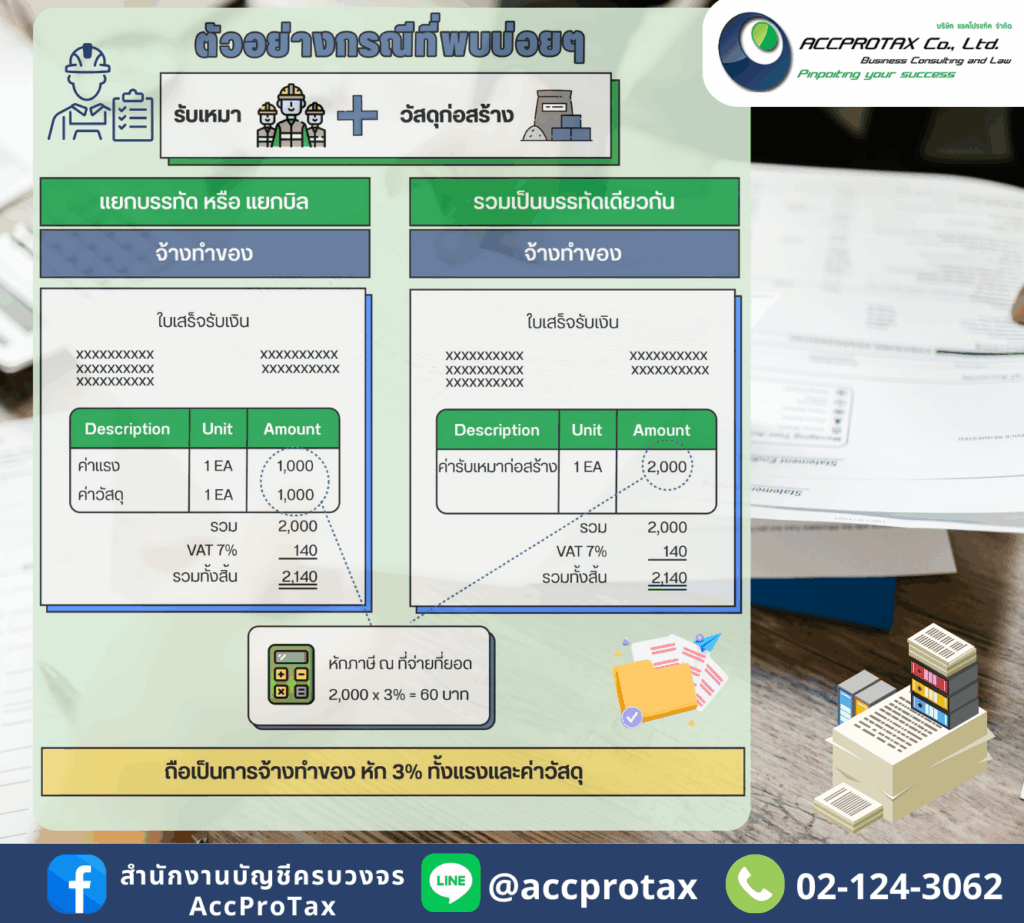

กรณี 2) ค่าบริการจ้างทำของ + ค่าอะไหล่

ในกรณีที่การจ้างทำของมีเจตนามุ่งที่ความสำเร็จของงานเป็นสำคัญ และมีค่าอะไหล่รวมอยู่ด้วย วิธีการหักภาษี ณ ที่จ่ายจะขึ้นอยู่กับว่าคุณเลือกทำบิลแบบ แยกรายการ หรือ รวมรายการ ซึ่งมีผลต่อการคำนวณภาษีที่แตกต่างกันอย่างชัดเจน

1. กรณีแยกรายการ (ค่าจ้างทำของและค่าอะไหล่)

การแยกบิลหรือแยกบรรทัดรายการนี้เป็นการแสดงเจตนาที่ชัดเจนว่าการทำธุรกรรมประกอบด้วย 2 ส่วน คือ:

- ส่วนของค่าบริการ (ค่าจ้างทำของ): ถือเป็นเงินได้ประเภท มาตรา 40(7) (ค่ารับเหมา) ซึ่งต้องถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 3

- ส่วนของค่าสินค้า (ค่าอะไหล่): ถือเป็นเงินได้ประเภท มาตรา 40(8) (ค่าขายสินค้า) ซึ่งปกติ ไม่เข้าเกณฑ์ ที่ต้องหักภาษี ณ ที่จ่าย แต่เมื่อการจ้างทำของมีเจตนามุ่งที่ความสำเร็จของงานเป็นสำคัญ ดังนั้นการคิดค่าสินค้า (ค่าอะไหล่) จะต้องถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 3

วิธีการคำนวณภาษี: คุณจะต้องหักภาษี ณ ที่จ่ายเฉพาะส่วนที่เป็นค่าจ้างทำของเท่านั้น และต้องหักในส่วนของค่าอะไหล่

ตัวอย่าง:

- ค่าจ้างทำของ: 10,000 บาท

- ค่าอะไหล่: 5,000 บาท

- ภาษีหัก ณ ที่จ่าย: 15,000 บาท x 3% = 450 บาท

- ยอดเงินที่จ่ายสุทธิ: (10,000 + 5,000) – 450 = 14,550 บาท

2. กรณีรวมรายการ (ค่าจ้างทำของและค่าอะไหล่)

การรวมค่าอะไหล่ไว้ในบิลเดียวกับค่าจ้างทำของ แสดงเจตนาว่าการทำธุรกรรมทั้งหมดเป็นสัญญา “จ้างทำของ” โดยที่ค่าอะไหล่เป็นเพียงส่วนประกอบที่ใช้ในการทำงานให้สำเร็จตามสัญญา

วิธีการคำนวณภาษี: มูลค่าทั้งหมดจะถูกมองว่าเป็นเงินได้ประเภท มาตรา 40(7) และต้องถูกหักภาษี ณ ที่จ่ายทั้งจำนวน

ตัวอย่าง:

- ค่าจ้างทำของ (รวมค่าอะไหล่): 15,000 บาท

- ภาษีหัก ณ ที่จ่าย: 15,000 บาท x 3% = 450 บาท

- ยอดเงินที่จ่ายสุทธิ: 15,000 – 450 = 14,550 บาท

สรุป

การเลือกวิธีทำบิลมีผลต่อภาระภาษีที่เกิดขึ้นโดยตรง หากคุณต้องการให้ผู้รับจ้างได้รับเงินที่สูงขึ้นและเสียภาษีหัก ณ ที่จ่ายเฉพาะส่วนค่าแรง การทำบิลแยกรายการ ถือเป็นวิธีที่เหมาะสมที่สุด สำหรับกรณีพิจารณาเป็นการขายสินค้า ที่มุ่งโอนกรรมสิทธิ์เท่านั้น เพราะเป็นการแสดงเจตนาที่ชัดเจนและถูกต้องตามหลักการทางภาษี อย่างไรก็ตาม หากธุรกรรมมีความซับซ้อนหรือไม่สามารถแยกรายการได้ชัดเจน การทำบิลรวมและหักภาษีทั้งจำนวนจะเป็นวิธีที่ปลอดภัยที่สุดเพื่อหลีกเลี่ยงข้อพิพาทกับสรรพากรในภายหลังค่ะ

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax