วิธีการที่จะช่วยบุคคลธรรมดา ประหยัดภาษีมากขึ้นได้อย่างไร? เพื่อช่วยให้บุคคลธรรมดาประหยัดภาษีได้มากขึ้น กุญแจสำคัญคือการทำความเข้าใจ ประเภทของเงินได้ (Source of Income) ที่ได้รับ เนื่องจากเงินได้แต่ละประเภทมี ภาระภาษี และ ค่าลดหย่อน/ค่าใช้จ่าย ที่แตกต่างกัน วิธีการคือการ เลือกหรือปรับรูปแบบ การรับเงินให้ตกอยู่ในประเภทที่มีภาระภาษีน้อยที่สุด

วิธีการหลักในการวางแผนภาษีด้วยการเลือกรูปแบบเงินได้ มีดังนี้

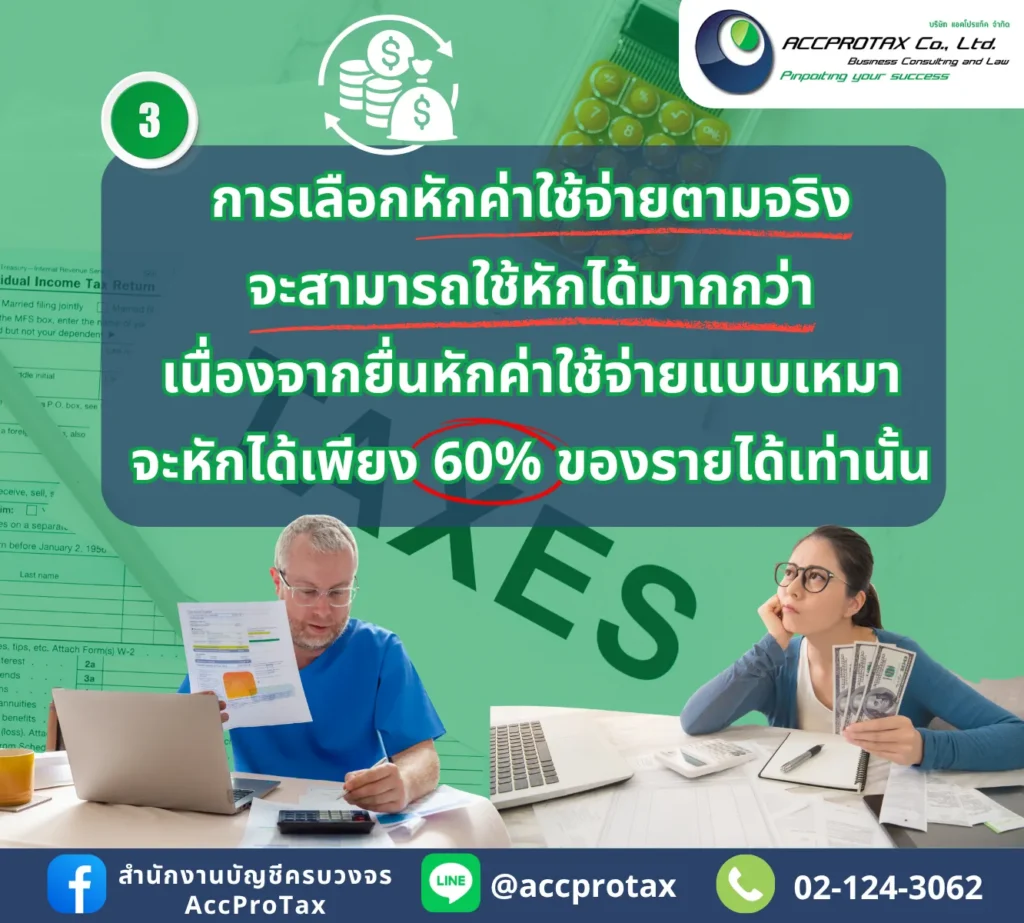

1. การใช้ประโยชน์จาก “ค่าใช้จ่ายแบบเหมา” และ “ค่าใช้จ่ายตามจริง”

เงินได้แต่ละประเภทมีเพดานค่าใช้จ่ายที่นำมาหักลดหย่อนได้แตกต่างกัน (มาตรา 40 แห่งประมวลรัษฎากร)

กลยุทธ์การปรับเงินได้:

- เปลี่ยนค่าที่ปรึกษา (40(6)) เป็นค่าเช่า (40(5)): หากบุคคลนั้นเป็นเจ้าของทรัพย์สินที่ใช้ทำงาน (เช่น ออฟฟิศ) แทนที่จะรับเงินในรูปแบบค่าที่ปรึกษาอย่างเดียว อาจแบ่งเงินส่วนหนึ่งไปรับในรูปแบบ “ค่าเช่า” (จากการให้บริษัทเช่าพื้นที่ทำงาน) แล้วนำค่าใช้จ่ายตามจริงของทรัพย์สินนั้น (เช่น ดอกเบี้ย, ค่าซ่อม) มาหักได้มากกว่าอัตราเหมาจ่าย 30% ของ 40(6)

2. การใช้ประโยชน์จาก “เงินได้ที่ได้รับยกเว้นภาษี” หรือ “ภาษีคงที่”

เงินได้บางประเภทมีการหักภาษีในอัตราพิเศษ หรือได้รับยกเว้น ทำให้ไม่ต้องนำไปคำนวณภาษีเงินได้บุคคลธรรมดาในอัตราก้าวหน้า (0%-35%)

A. การเลือกรับเงินปันผล (Dividend)

B. การปรับโครงสร้างเงินเดือนและสวัสดิการ

3. การวางแผนรายได้รวมเพื่อใช้ประโยชน์จากอัตราภาษีแบบก้าวหน้า

ภาษีเงินได้บุคคลธรรมดาของไทยคิดในอัตราก้าวหน้า (สูงสุด 35%)

- ผู้ที่มีเงินได้รวมไม่เกิน 150,000 บาท ได้รับการยกเว้นภาษี

- ผู้ที่มีเงินได้รวมไม่เกิน 300,000 บาท เสียภาษีในอัตรา 5%

กลยุทธ์:

- การกระจายเงินได้ (Income Splitting): หากบุคคลธรรมดานั้นมีคู่สมรสที่ไม่มีรายได้ หรือมีรายได้น้อย สามารถโอนเงินได้บางส่วน (เช่น ค่าเช่า) ให้แก่คู่สมรสเพื่อแยกฐานการคำนวณภาษี (ถ้าทำได้ตามกฎหมาย) ซึ่งจะช่วยให้เงินได้ส่วนนั้นถูกคำนวณในอัตราที่ต่ำกว่า หรือได้รับการยกเว้นภาษี

- การควบคุมฐานภาษี: หากรู้ว่ารายได้รวมจะทำให้ตกอยู่ในฐานภาษีสูง (เช่น 25% หรือ 30%) ควรพิจารณาเลื่อนการรับรู้รายได้บางส่วนไปในปีถัดไป (เช่น เลื่อนการออกบิลค่าที่ปรึกษา) เพื่อไม่ให้รายได้รวมในปีปัจจุบันสูงเกินไป และใช้โอกาสนั้นเพิ่มการลงทุนในกองทุนลดหย่อนภาษี (SSF, RMF) เพื่อลดฐานภาษีลง

ข้อควรระวัง: การวางแผนภาษีจะต้องอยู่ภายใต้กรอบของกฎหมายและต้องมี หลักฐานการจ่ายเงินที่แท้จริงและสมเหตุสมผล เพื่อไม่ให้ถูกตีความว่าเป็นการทำธุรกรรมอำพราง (Tax Avoidance) ที่ผิดกฎหมาย

การเปลี่ยนรูปแบบการดำเนินธุรกิจจาก บุคคลธรรมดา (Sole Proprietorship) เป็น นิติบุคคล (Company or Partnership) เป็นกลยุทธ์ที่มีประสิทธิภาพสูงสุดในการประหยัดภาษี เมื่อธุรกิจมีการเติบโตและมีกำไรสุทธิสูง เนื่องจากอัตราภาษีที่แตกต่างกันอย่างมาก

การเปรียบเทียบอัตราภาษีหลัก

การเปลี่ยนเป็นนิติบุคคลจะช่วยประหยัดภาษีได้มากขึ้น ด้วยวิธีการดังนี้:

1. ลดอัตราภาษีสูงสุด (Lower Tax Ceiling)

A. อัตราภาษีที่ต่ำกว่าสำหรับ SME

สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลขนาดกลางและขนาดย่อม (SME) ซึ่งมีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาทต่อปี จะได้รับสิทธิประโยชน์ทางภาษีในอัตราที่ต่ำกว่าบุคคลธรรมดามาก:

เมื่อเทียบกับอัตราภาษีบุคคลธรรมดาที่เริ่ม 20% เมื่อเงินได้สุทธิเกิน 500,000 บาท และพุ่งไปถึง 35% เมื่อเงินได้สุทธิเกิน 5,000,000 บาท การเปลี่ยนเป็นนิติบุคคลจึงช่วยประหยัดภาษีได้อย่างมากจุดคุ้มทุน: โดยทั่วไป ธุรกิจควรพิจารณาเปลี่ยนเป็นนิติบุคคลเมื่อมีกำไรสุทธิเกินกว่า 750,000 – 1,000,000 บาทต่อปี เพราะอัตราภาษีที่ 20% ของนิติบุคคลจะเริ่มคุ้มค่ากว่าอัตราก้าวหน้าของบุคคลธรรมดา

2. การบริหารจัดการค่าใช้จ่ายที่ “ยืดหยุ่น” กว่า

ในฐานะนิติบุคคล ธุรกิจสามารถนำค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินงานมาหักจากรายได้ได้ทั้งหมด ซึ่งมีความยืดหยุ่นกว่าการหักค่าใช้จ่ายแบบเหมาจ่ายของบุคคลธรรมดา:

A. จ่ายเงินเดือนให้ตนเอง

เมื่อเปลี่ยนเป็นบริษัท เจ้าของสามารถจ่าย เงินเดือนกรรมการ/ผู้จัดการ ให้ตนเองได้ ซึ่งถือเป็น ค่าใช้จ่ายของบริษัท

- บริษัท: บันทึกเงินเดือนกรรมการเป็นรายจ่าย ทำให้ กำไรบริษัทลดลง (และเสียภาษีนิติบุคคลน้อยลง)

- บุคคลธรรมดา (กรรมการ): เงินเดือนที่ได้รับจะถูกคำนวณภาษีเงินได้บุคคลธรรมดา แต่สามารถใช้ ค่าลดหย่อนส่วนตัว และสิทธิอื่น ๆ ได้ครบถ้วน

กลยุทธ์คือ: กำหนดเงินเดือนให้อยู่ในระดับที่หลังจากหักค่าลดหย่อนแล้ว อัตราภาษีเงินได้บุคคลธรรมดาอยู่ในช่วงต่ำ (เช่น 5% หรือ 10%) เพื่อบริหารจัดการภาษีรวมทั้งระบบให้ต่ำที่สุด

B. หักค่าใช้จ่ายและค่าเสื่อมราคา

- ค่าใช้จ่ายที่ชัดเจน: นิติบุคคลสามารถหักค่าใช้จ่ายที่พิสูจน์ได้ว่าเกี่ยวข้องกับกิจการทั้งหมด เช่น ค่ารับรองลูกค้า, ค่าน้ำมัน, ค่าเดินทาง, ค่าโฆษณา (ต้องมีเอกสารที่ถูกต้องตามกฎหมาย)

- ค่าเสื่อมราคา (Depreciation): สามารถนำค่าเสื่อมราคาของสินทรัพย์ (เช่น รถยนต์, คอมพิวเตอร์) มาหักเป็นค่าใช้จ่ายบริษัทได้ทุกปี ซึ่งเป็นรายจ่ายทางบัญชีที่ ไม่ได้มีการจ่ายเงินสดออกไปจริง แต่ช่วยลดกำไรที่ต้องเสียภาษีได้

3. การบริหาร “ภาษีซ้ำซ้อน” (Dual Taxation Management)

ข้อเสียเดียวของการเป็นนิติบุคคลคือ ภาษีซ้ำซ้อน (Double Taxation) ซึ่งเกิดขึ้นเมื่อบริษัททำกำไรและเสียภาษี (นิติบุคคล) แล้ว เมื่อจ่ายเงินส่วนนี้ออกมาในรูปแบบ เงินปันผล ให้แก่เจ้าของ/ผู้ถือหุ้น เงินปันผลนั้นจะถูกหักภาษี ณ ที่จ่ายอีกครั้ง (บุคคลธรรมดา)

กลยุทธ์เพื่อลดภาระภาษีซ้ำซ้อน:

- เลือก Final Tax สำหรับเงินปันผล: เงินปันผลจะถูกหักภาษี ณ ที่จ่าย 10% ผู้ถือหุ้นสามารถเลือกที่จะ ไม่นำเงินปันผลนี้มารวมคำนวณ กับเงินได้ประเภทอื่น ๆ (Final Tax) ซึ่งเป็นประโยชน์มากสำหรับผู้ที่มีฐานภาษีบุคคลธรรมดา สูงกว่า 10% (เช่น 15% ขึ้นไป)

- เครดิตภาษีเงินปันผล: ผู้ถือหุ้นสามารถใช้สิทธิ์ เครดิตภาษี เงินปันผล เพื่อขอคืนภาษีส่วนที่บริษัทจ่ายไปแล้วได้ ทำให้ภาระภาษีรวมลดลง

- เก็บกำไรไว้ในบริษัท: บริษัทสามารถเลือก ไม่จ่ายเงินปันผล แต่เก็บกำไรสะสมไว้ในบริษัทเพื่อใช้ในการลงทุนขยายธุรกิจ ซึ่งกำไรส่วนที่เก็บไว้จะเสียภาษีเพียงอัตรานิติบุคคล (สูงสุด 20%) เท่านั้น โดยไม่มีภาระภาษีบุคคลธรรมดา

สรุป: การเปลี่ยนเป็นนิติบุคคลเป็นกลยุทธ์ที่ช่วยประหยัดภาษีได้อย่างมหาศาลสำหรับธุรกิจที่มีกำไรสูง โดยเปลี่ยนอัตราภาษีสูงสุดจาก 35% เป็น 20% และเพิ่มความยืดหยุ่นในการบริหารจัดการค่าใช้จ่ายและการวางแผนเงินเดือนค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax