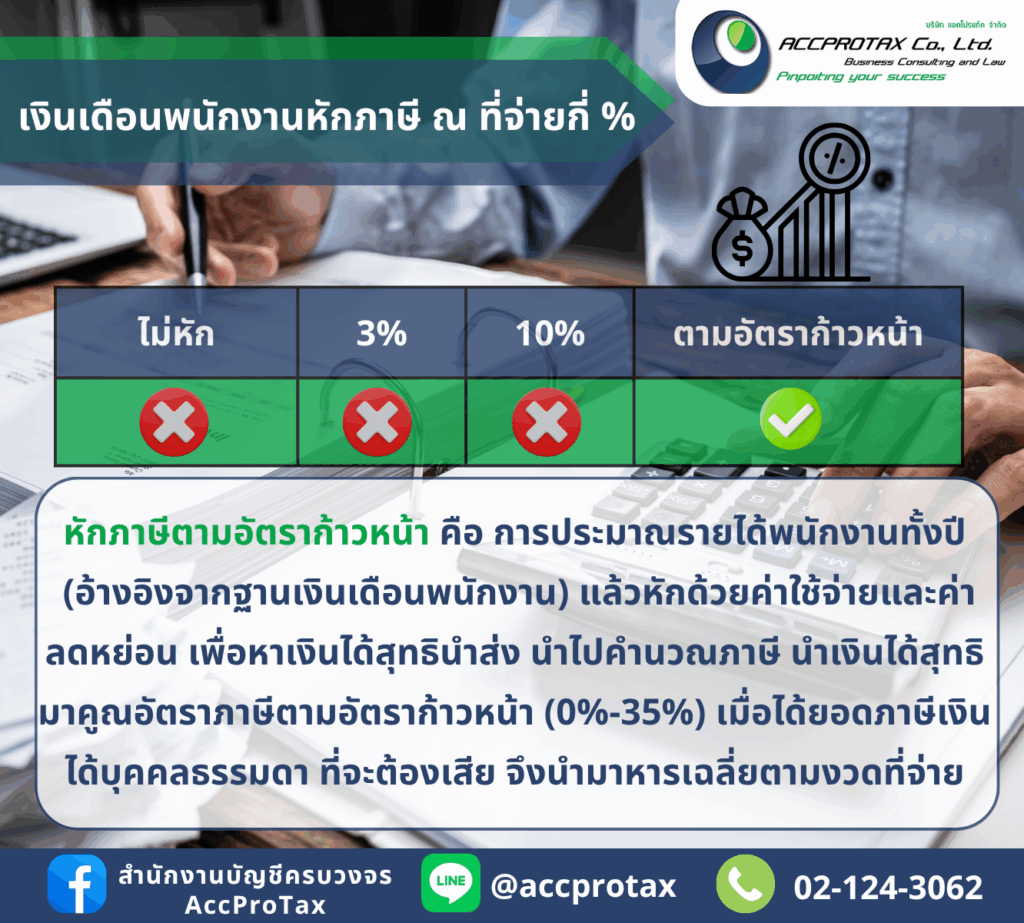

พนักงานเงินเดือนประจำมีเงินได้จากค่าจ้างซึ่งถือเป็นเงินได้พึงประเมินประเภทที่ 1 ตามมาตรา 40(1) แห่งประมวลรัษฎากร การคำนวณภาษีสำหรับเงินได้ประเภทนี้จะใช้วิธี “หักตามอัตราภาษีก้าวหน้า”

อัตราภาษีก้าวหน้า (Progressive Tax Rate) คืออะไร?

อัตราภาษีก้าวหน้า คือ ระบบการจัดเก็บภาษีที่กำหนดให้อัตราภาษีจะเพิ่มสูงขึ้นตามระดับเงินได้ที่เพิ่มขึ้น พูดง่ายๆ คือ ยิ่งมีรายได้สุทธิมากเท่าไหร่ ก็จะต้องเสียภาษีในอัตราที่สูงขึ้นเท่านั้น โดยมีวัตถุประสงค์เพื่อความเป็นธรรมทางสังคมและลดความเหลื่อมล้ำทางเศรษฐกิจ

อัตราภาษีเงินได้บุคคลธรรมดาในปัจจุบันมีดังนี้:

เงินได้สุทธิ (บาท) |

อัตราภาษี (%) |

ภาษีสะสมสูงสุดในขั้น (บาท) |

| 0 – 150,000 | 0 | 0 |

| 150,001 – 300,000 | 5 | 7,500 |

| 300,001 – 500,000 | 10 | 27,500 |

| 500,001 – 750,000 | 15 | 65,000 |

| 750,001 – 1,000,000 | 20 | 115,000 |

| 1,000,001 – 2,000,000 | 25 | 365,000 |

| 2,000,001 – 5,000,000 | 30 | 1,265,000 |

| 5,000,001 ขึ้นไป | 35 | – |

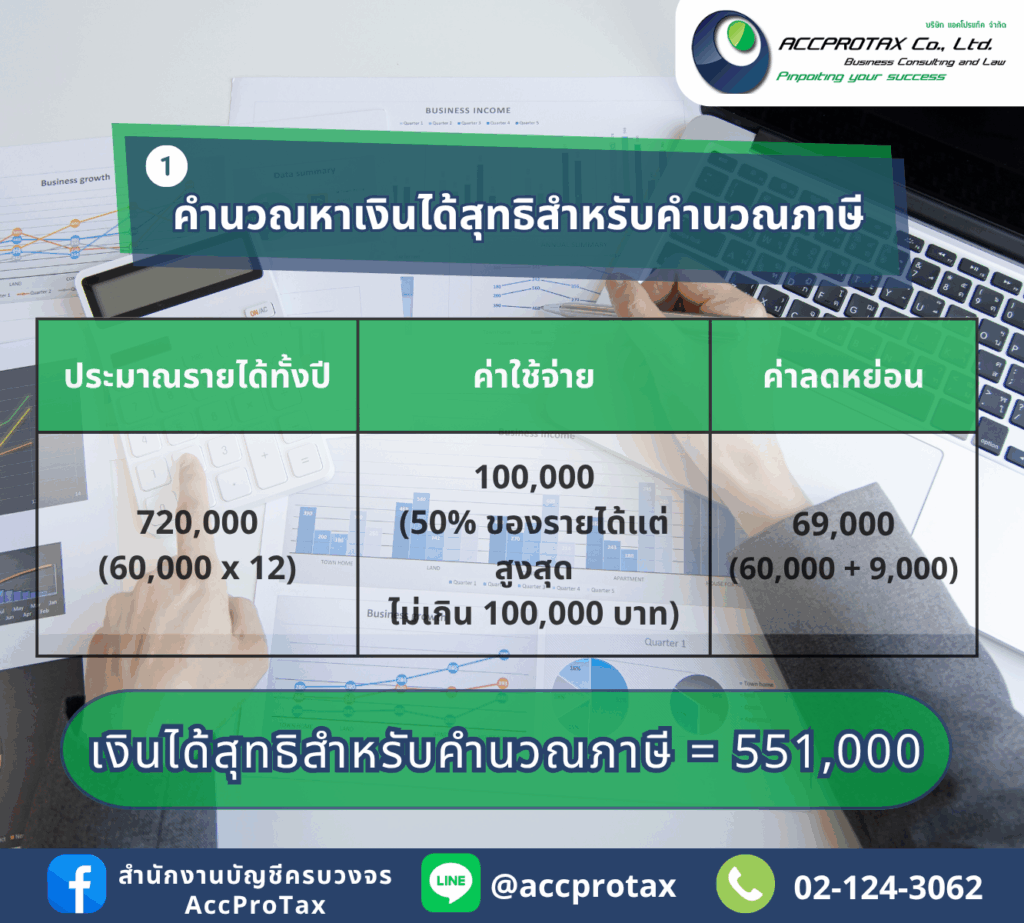

ตัวอย่างการคำนวณภาษีหัก ณ ที่จ่ายสำหรับพนักงานเงินเดือน

ข้อมูล:

- พนักงานเงินเดือน: นาย ก. (คนโสด)

- เงินเดือนต่อเดือน: 60,000 บาท

- ค่าลดหย่อนพื้นฐาน:

- ค่าใช้จ่ายเหมา: 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท

- ค่าลดหย่อนส่วนตัว: 60,000 บาท

- เงินสมทบประกันสังคม (สมมติจ่ายเต็มเพดาน สำหรับปี 2568): ปีละ 9,000 บาท

ขั้นตอนการคำนวณ:

-

คำนวณเงินได้ทั้งปี:

- เงินเดือน 60,000 บาท x 12 เดือน = 720,000 บาท

-

คำนวณค่าใช้จ่าย:

- 50% ของเงินได้ทั้งปี = 720,000 x 50% = 360,000 บาท

- แต่หักได้สูงสุดเพียง 100,000 บาท

-

คำนวณค่าลดหย่อน:

- ค่าลดหย่อนส่วนตัว: 60,000 บาท

- เงินสมทบประกันสังคม: 9,900 บาท

- รวมค่าลดหย่อนทั้งหมด: 60,000 + 9,000 = 69,000 บาท

-

คำนวณเงินได้สุทธิทั้งปี:

- เงินได้ทั้งปี – ค่าใช้จ่าย – ค่าลดหย่อน

- 720,000 – 100,000 – 69,000 = 551,000 บาท

-

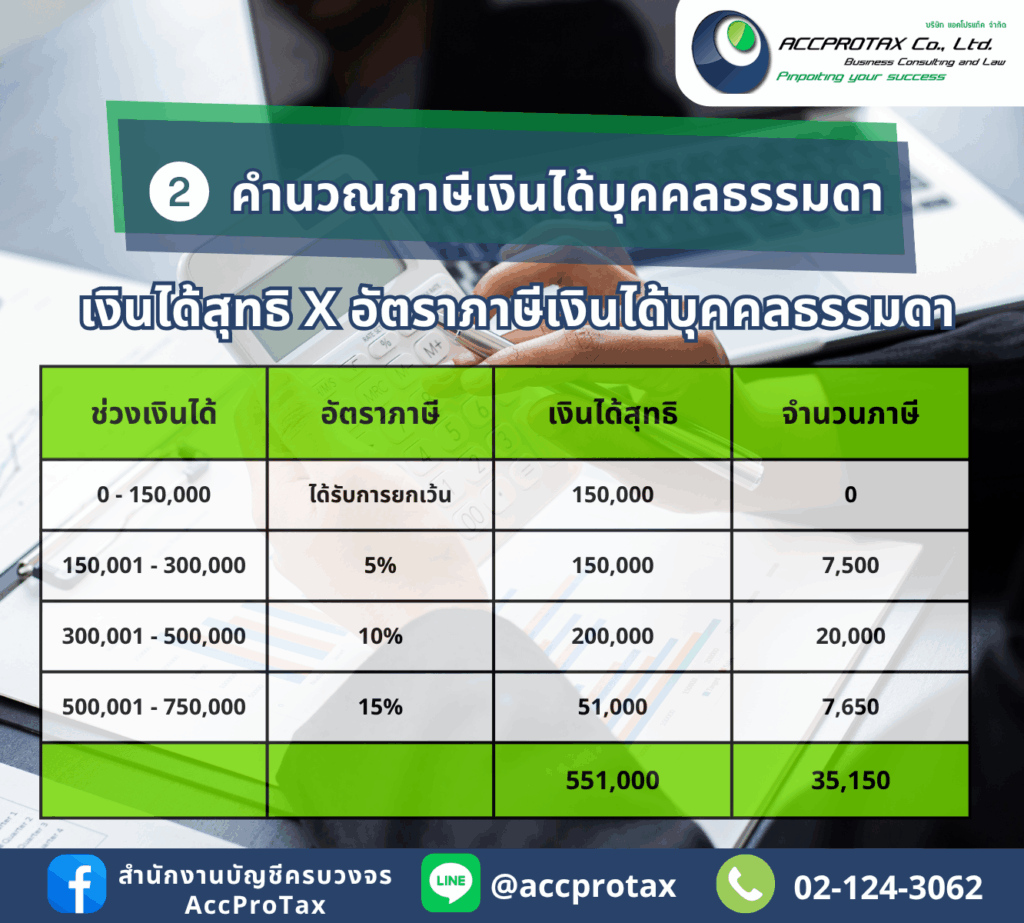

คำนวณภาษีทั้งปีตามอัตราก้าวหน้า:

- ขั้นที่ 1: 0 – 150,000 บาท = ภาษี 0 บาท

- ขั้นที่ 2: 150,001 – 300,000 บาท (ยอดเงิน 150,000) = 150,000 x 5% = 7,500 บาท

- ขั้นที่ 3: 300,001 – 500,000 บาท (ยอดเงิน 200,000) = 200,000 x 10% = 20,000 บาท

- ขั้นที่ 4: 500,001 – 750,000 บาท (ยอดเงินส่วนที่เหลือ)

- 550,100 – 500,000 = 51,000 บาท

- 51,000 x 15% = 7,650 บาท

- รวมภาษีทั้งปี: 0 + 7,500 + 20,000 + 7,655 = 35,150 บาท

-

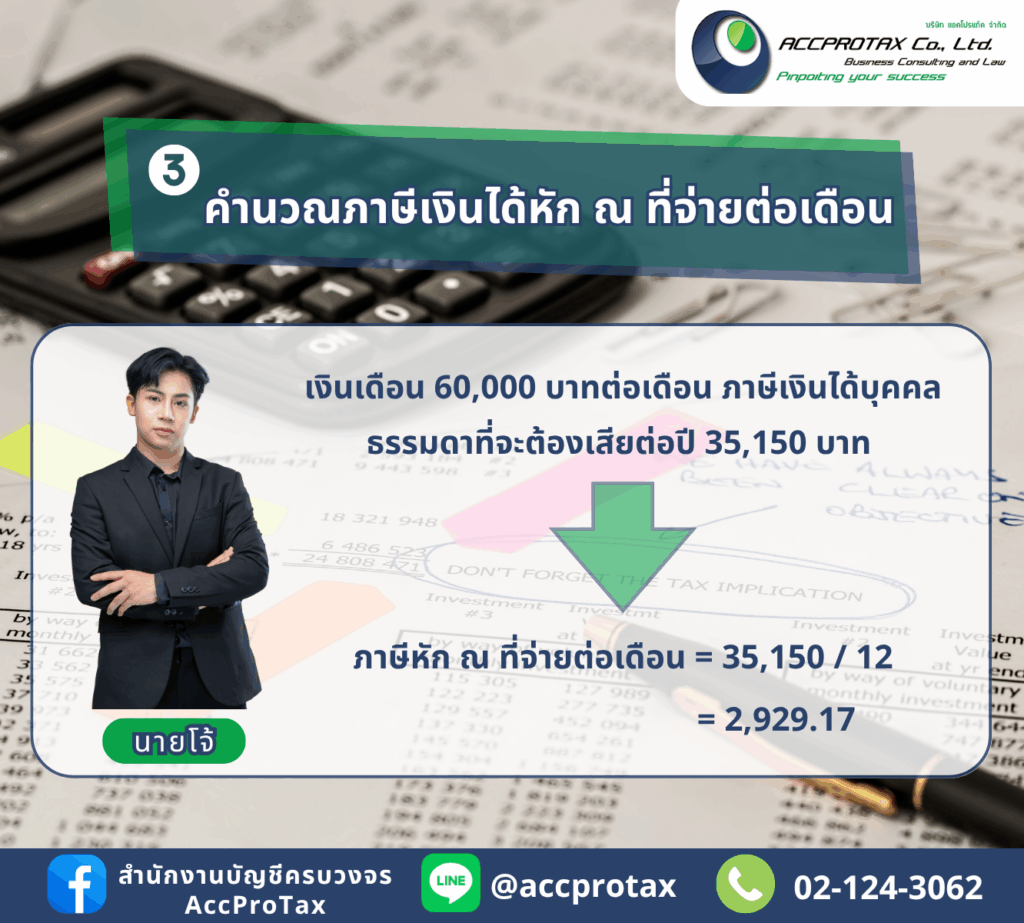

คำนวณภาษีหัก ณ ที่จ่ายต่อเดือน:

- ภาษีทั้งปี 35,150 บาท / 12 เดือน = 2,929.17 บาท

สรุป: นาย ก. ซึ่งเป็นพนักงานเงินเดือนประจำและมีเงินเดือน 60,000 บาท จะถูกหักภาษี ณ ที่จ่ายต่อเดือนประมาณ 2,929.17 บาท ซึ่งเป็นยอดที่นายจ้างจะต้องนำส่งให้กรมสรรพากรในแต่ละเดือนค่ะ

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax