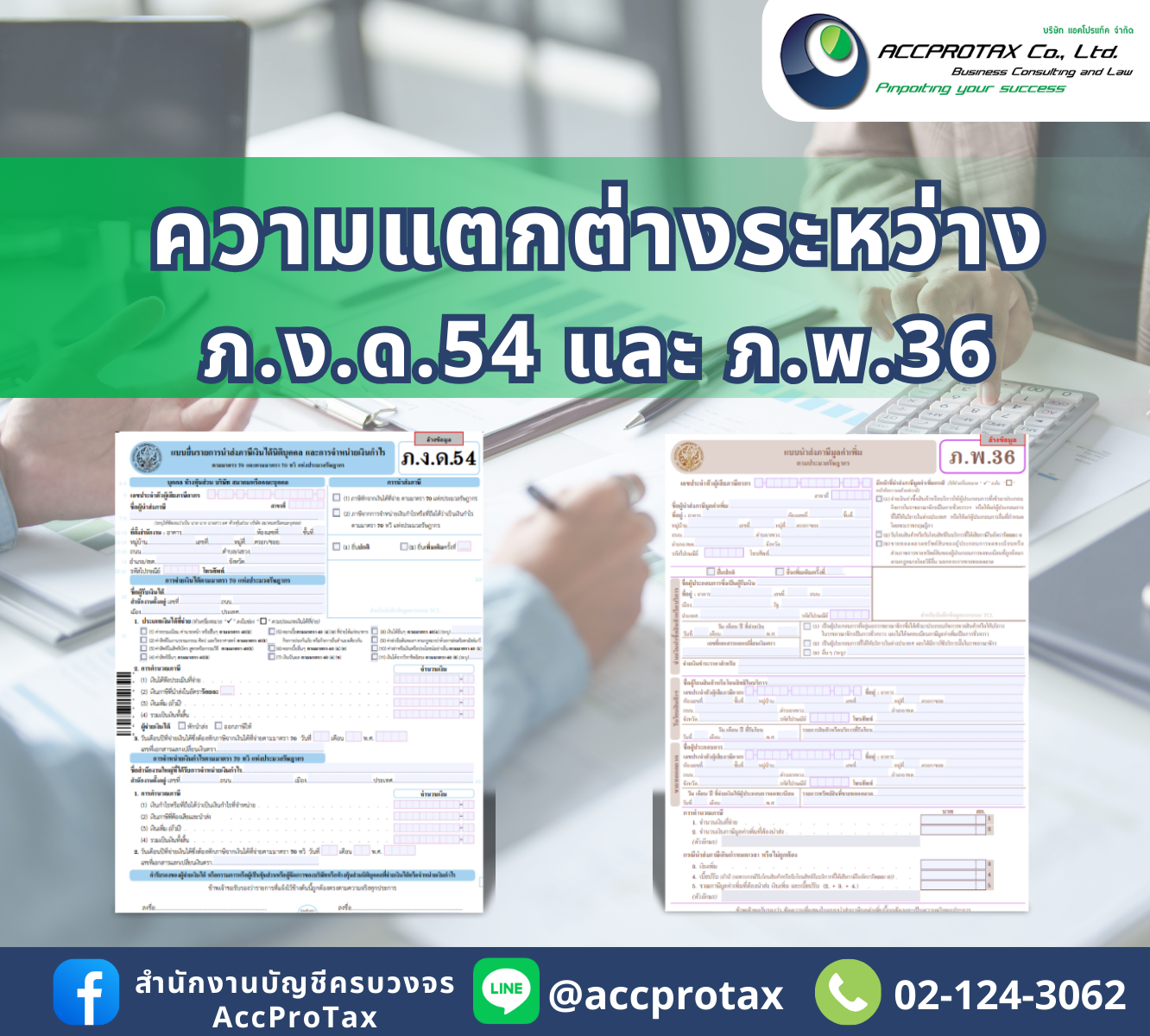

ภ.ง.ด. 54 คือ แบบยื่นรายการภาษีเงินได้นิติบุคคล ที่ใช้สำหรับกรณีพิเศษตามประมวลรัษฎากร มาตรา 70 และมาตรา 70 ทวิ กล่าวคือเป็นแบบที่ใช้สำหรับ นิติบุคคลหรือบริษัทที่ตั้งขึ้นตามกฎหมายต่างประเทศและไม่ได้เข้ามาประกอบกิจการในประเทศไทย แต่ได้รับเงินได้จากประเทศไทย ผู้ที่จ่ายเงินได้ในไทยจึงมีหน้าที่ต้องหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากรด้วยแบบ ภ.ง.ด. 54 ภายใน 7 วันนับจากวันสิ้นเดือนของเดือนที่จ่ายเงิน

เงินได้พึงประเมินที่เกี่ยวข้อง

ภ.ง.ด. 54 ครอบคลุมเงินได้พึงประเมินที่ได้รับตาม มาตรา 40 แห่งประมวลรัษฎากร ดังนี้:

- มาตรา 40(2) เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้: เช่น ค่าธรรมเนียม, ค่านายหน้า, เบี้ยประชุม, โบนัส หรือประโยชน์ใดๆ ที่ได้จากการทำงานให้บริษัทในไทย

- มาตรา 40(3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น: เช่น ค่าลิขสิทธิ์ซอฟต์แวร์, ค่าสิทธิในเครื่องหมายการค้า หรือค่าสิทธิบัตร

- มาตรา 40(4) เงินได้ที่เป็นดอกเบี้ยและเงินปันผล:

- ดอกเบี้ย: ดอกเบี้ยพันธบัตร, ดอกเบี้ยเงินกู้ยืม

- เงินปันผล: เงินปันผล เงินส่วนแบ่งกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทในไทย

- มาตรา 40(5) เงินได้จากการให้เช่าทรัพย์สิน: เช่น ค่าเช่าอสังหาริมทรัพย์ในประเทศไทย

- มาตรา 40(6) เงินได้จากวิชาชีพอิสระ: เช่น ค่าแพทย์, ค่าวิศวกร, ค่านักกฎหมาย, ค่าสถาปนิก ที่ไม่ได้เป็นลูกจ้างหรือทำงานให้ในประเทศไทย

นอกจากนี้ ภ.ง.ด. 54 ยังใช้สำหรับการ จำหน่ายเงินกำไรตามมาตรา 70 ทวิ ซึ่งหมายถึงการโอนเงินกำไรที่กันไว้หรือที่ถือว่าเป็นเงินกำไรจากบริษัทในไทยออกไปต่างประเทศ ผู้ที่มีหน้าที่โอนเงินกำไรนี้จะต้องหักภาษีจากยอดเงินกำไรนั้นและนำส่งด้วยแบบ ภ.ง.ด. 54 ด้วยเช่นกันค่ะ

ภ.พ. 36 คือ แบบยื่นรายการภาษีมูลค่าเพิ่มที่ผู้ประกอบการในประเทศไทยมีหน้าที่ต้องยื่นและนำส่งเงินภาษีมูลค่าเพิ่มในกรณีที่ จ่ายค่าสินค้าหรือค่าบริการให้กับผู้ประกอบการที่อยู่นอกราชอาณาจักร และไม่มีการจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย . แบบฟอร์มนี้มีความสำคัญอย่างยิ่งต่อการดำเนินธุรกิจระหว่างประเทศ เพราะเป็นวิธีที่รัฐบาลไทยใช้ในการจัดเก็บภาษีมูลค่าเพิ่มจากธุรกรรมข้ามพรมแดน

ภ.พ. 36 เกี่ยวข้องกับอะไรบ้าง?

ภ.พ. 36 จะถูกนำมาใช้เมื่อผู้ประกอบการไทยได้จ่ายเงินเพื่อ:

- ซื้อสินค้าหรือบริการ: ที่มีการส่งมอบหรือให้บริการในประเทศไทย

- โอนเงินค่าบริการ: ที่ใช้บริการในประเทศไทยแต่ผู้ให้บริการตั้งอยู่นอกราชอาณาจักร

- โอนเงินค่าสิทธิ: เช่น ค่าลิขสิทธิ์ ค่าเครื่องหมายการค้า หรือค่าสิทธิบัตรที่ผู้รับสิทธิอยู่นอกราชอาณาจักร

ใครมีหน้าที่ต้องยื่น ภ.พ. 36?

ผู้มีหน้าที่ยื่นและนำส่งแบบ ภ.พ. 36 คือ ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มแล้วในประเทศไทย และมีการจ่ายเงินให้ผู้ประกอบการที่อยู่นอกประเทศไทย

ตัวอย่างการใช้ ภ.พ. 36

- บริษัท A ในไทย (จดทะเบียน VAT) ซื้อซอฟต์แวร์จากบริษัท B ในสหรัฐอเมริกา (ไม่ได้จดทะเบียน VAT ในไทย): เมื่อบริษัท A จ่ายค่าซอฟต์แวร์ จะต้องยื่น ภ.พ. 36 เพื่อนำส่งภาษีมูลค่าเพิ่ม 7% ของมูลค่าซอฟต์แวร์ให้กรมสรรพากร

- โรงแรมในไทยจ่ายค่าโฆษณาให้กับ Google (ตั้งอยู่นอกประเทศ): โรงแรมจะต้องยื่น ภ.พ. 36 และนำส่งภาษีมูลค่าเพิ่มให้กรมสรรพากร

สรุป: ภ.พ. 36 เป็นเครื่องมือสำคัญในการจัดการภาษีมูลค่าเพิ่มสำหรับธุรกรรมข้ามพรมแดน ช่วยให้รัฐบาลสามารถจัดเก็บภาษีจากกิจกรรมทางเศรษฐกิจที่เกิดขึ้นในประเทศได้อย่างครบถ้วนและเป็นธรรมมากขึ้นค่ะ

แบบ ภ.ง.ด. 54: อัตราภาษี

ภ.ง.ด. 54 เป็นแบบสำหรับยื่นภาษีเงินได้นิติบุคคลจากบริษัทที่ตั้งขึ้นตามกฎหมายต่างประเทศและไม่มีการประกอบกิจการในประเทศไทย แต่ได้รับเงินได้จากประเทศไทย ผู้จ่ายเงินได้ในไทยจึงมีหน้าที่ต้องหักภาษี ณ ที่จ่ายและนำส่งให้กรมสรรพากร อัตราภาษีจะแตกต่างกันไปตามประเภทของเงินได้พึงประเมิน:

- อัตราภาษี 15%: สำหรับเงินได้พึงประเมินตามมาตรา 40 (2) ถึง 40 (6) ได้แก่:

- มาตรา 40(2): ค่าธรรมเนียม, ค่านายหน้า

- มาตรา 40(3): ค่าลิขสิทธิ์, ค่าสิทธิในเครื่องหมายการค้า

- มาตรา 40(4) (ยกเว้นเงินปันผล): ดอกเบี้ย

- มาตรา 40(5): ค่าเช่าทรัพย์สินในประเทศไทย

- มาตรา 40(6): ค่าวิชาชีพอิสระ (เช่น ค่าทนาย, ค่าที่ปรึกษา)

- อัตราภาษี 10%: สำหรับเงินได้พึงประเมินตามมาตรา 40 (4) เฉพาะที่เป็น เงินปันผล หรือเงินส่วนแบ่งกำไรที่จ่ายให้บริษัทที่อยู่นอกประเทศไทย

- อัตราภาษี 10%: สำหรับเงินได้ตามมาตรา 70 ทวิ ซึ่งเป็นการ จำหน่ายเงินกำไร ออกจากประเทศไทย

แบบ ภ.พ. 36: อัตราภาษี

ภ.พ. 36 เป็นแบบสำหรับนำส่งภาษีมูลค่าเพิ่ม (VAT) ที่ผู้ประกอบการในไทยมีหน้าที่ต้องยื่นและนำส่งแทนผู้ขายหรือผู้ให้บริการที่ไม่ได้เข้ามาประกอบกิจการในประเทศไทย

- อัตราภาษี 7%: แบบ ภ.พ. 36 จะใช้อัตราภาษี 7% ซึ่งเป็นอัตราภาษีมูลค่าเพิ่มที่ใช้ในปัจจุบันสำหรับมูลค่าของสินค้าหรือบริการที่ซื้อจากผู้ประกอบการในต่างประเทศ

ข้อสังเกต:

- ภ.ง.ด. 54 เป็นภาษี เงินได้นิติบุคคล ที่หัก ณ ที่จ่าย

- ภ.พ. 36 เป็นภาษี มูลค่าเพิ่ม ที่ผู้ประกอบการในไทยมีหน้าที่ต้องนำส่งแทนผู้ขายที่ไม่ได้จดทะเบียน VAT ในไทย

ดังนั้น ทั้งสองแบบฟอร์มจึงมีวัตถุประสงค์และอัตราภาษีที่แตกต่างกันอย่างชัดเจนตามประเภทของภาษีที่เกี่ยวข้องค่ะ

ตัวอย่าง: ในกรณีที่บริษัทในประเทศไทยเช่าโกดังกับบริษัทที่อยู่ต่างประเทศ จำนวน 100,000 บาท การคำนวณภาษี ภ.ง.ด. 54 จะมีรายละเอียดดังนี้

การคำนวณภาษี

- มาตราที่เกี่ยวข้อง: เงินค่าเช่าโกดังนี้ถือเป็น เงินได้พึงประเมินตามมาตรา 40 (5) แห่งประมวลรัษฎากร เนื่องจากเป็นเงินได้จากการให้เช่าทรัพย์สินในประเทศไทย

- อัตราภาษี: อัตราภาษีที่ใช้สำหรับเงินได้ประเภทนี้คือ 15% ตามหลักเกณฑ์ของ ภ.ง.ด. 54

- ภาษีที่ต้องหัก ณ ที่จ่าย:

ดังนั้น บริษัทในไทยจะต้องหักภาษี ณ ที่จ่ายจำนวน 15,000 บาท

การนำส่งแบบ ภ.ง.ด. 54

บริษัทในประเทศไทยมีหน้าที่นำส่งแบบ ภ.ง.ด. 54 และเงินภาษีที่หักไว้ให้กับกรมสรรพากร ภายใน 7 วันนับจากวันสิ้นเดือนของเดือนที่จ่ายเงินค่าเช่า ตัวอย่างเช่น หากบริษัทจ่ายค่าเช่าในวันที่ 15 กันยายน ก็จะต้องนำส่งแบบ ภ.ง.ด. 54 ภายในวันที่ 7 ตุลาคมค่ะ

ตัวอย่าง: การยิงโฆษณาผ่าน Facebook ถือเป็นการใช้บริการจากต่างประเทศ ซึ่งผู้ประกอบการในไทยมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม (VAT) แทนผู้ให้บริการด้วยแบบ ภ.พ. 36

การคำนวณภาษี

- อัตราภาษี: การยื่นแบบ ภ.พ. 36 ใช้อัตราภาษีมูลค่าเพิ่ม 7%

- ภาษีมูลค่าเพิ่มที่ต้องนำส่ง:

ดังนั้น บริษัทที่ยิงโฆษณาจะต้องนำส่งภาษีมูลค่าเพิ่มจำนวน 7,000 บาท ให้กับกรมสรรพากร

การนำส่งแบบ ภ.พ. 36

ผู้ประกอบการในประเทศไทยมีหน้าที่นำส่งแบบ ภ.พ. 36 และชำระภาษีมูลค่าเพิ่มที่คำนวณได้ ภายใน 7 วันนับจากวันสิ้นเดือนของเดือนที่จ่ายเงิน . ตัวอย่างเช่น หากบริษัทจ่ายค่าโฆษณาในวันที่ 15 กันยายน ก็จะต้องนำส่งแบบ ภ.พ. 36 ภายในวันที่ 7 ตุลาคม เช่นเดียวกับการนำส่ง ภ.ง.ด. 54

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax