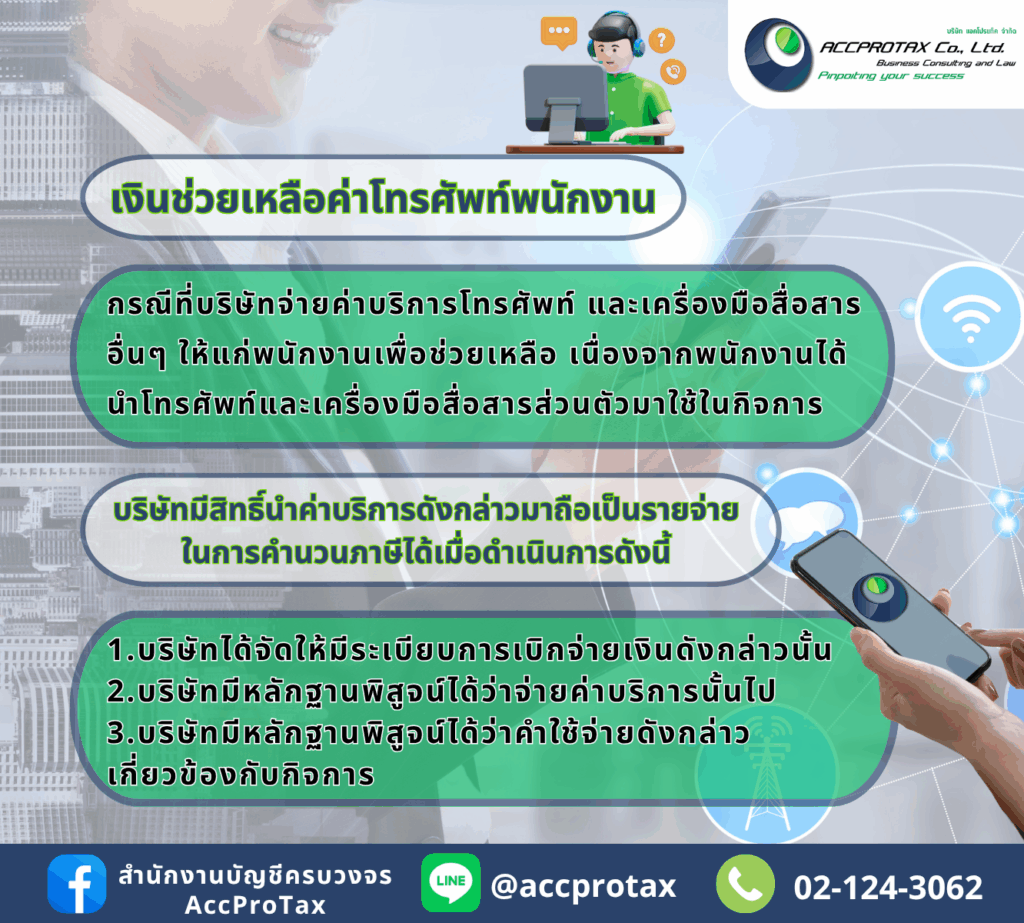

ในมุมมองของกฎหมายภาษี เงินช่วยเหลือค่าโทรศัพท์ที่บริษัทจ่ายให้พนักงานสามารถแบ่งพิจารณาได้เป็น 2 กรณีหลัก ซึ่งมีผลทางภาษีที่แตกต่างกันอย่างสิ้นเชิง

กรณีที่ 1: เงินค่าโทรศัพท์ที่จ่ายตามจริง (Reimbursement)

กรณีนี้คือบริษัทจ่ายเงินคืนให้พนักงานตามค่าใช้จ่ายที่เกิดขึ้นจริงและเกี่ยวข้องกับการทำงานของบริษัท โดยมีเงื่อนไขดังนี้

-

เงื่อนไขที่กรมสรรพากรยอมรับ:

- ต้องมีหลักฐานประกอบ: พนักงานต้องนำใบแจ้งหนี้ค่าโทรศัพท์ในนามของพนักงาน มาให้บริษัทเพื่อเบิกจ่าย โดยในใบแจ้งหนี้นั้นต้องมีการระบุรายละเอียดการใช้งาน เช่น หมายเลขโทรศัพท์ที่ติดต่อ หรือระยะเวลาในการโทรออก เพื่อพิสูจน์ว่าเป็นการใช้เพื่อกิจการของบริษัทจริง

- ต้องใช้เพื่อกิจการของบริษัทโดยตรง: ค่าใช้จ่ายดังกล่าวต้องเกิดขึ้นจากการปฏิบัติงานของพนักงานตามหน้าที่ เช่น การโทรติดต่อลูกค้า, ติดต่อคู่ค้า, หรือประสานงานในเรื่องที่เกี่ยวข้องกับธุรกิจของบริษัท

- ต้องมีการบันทึกที่ชัดเจน: บริษัทควรมีระเบียบหรือนโยบายการเบิกจ่ายที่ชัดเจน และควรมีการอนุมัติการเบิกจ่ายจากผู้มีอำนาจ

-

ผลทางภาษี:

- สำหรับบริษัท: บริษัทสามารถนำค่าใช้จ่ายส่วนนี้มาลงเป็นค่าใช้จ่ายของบริษัทได้ตามจริง ถือเป็นค่าใช้จ่ายที่เกี่ยวข้องกับกิจการและมีสิทธิ์หักได้

- สำหรับพนักงาน: เงินค่าโทรศัพท์ที่จ่ายตามจริงในส่วนที่ใช้เพื่อกิจการของบริษัทนี้ “ไม่ถือเป็นเงินได้ของพนักงาน” เพราะเป็นเพียงการจ่ายคืนเงินที่พนักงานได้สำรองจ่ายไปก่อนหน้านี้เพื่อประโยชน์ของบริษัท ดังนั้นจึงไม่ต้องนำไปคำนวณภาษีเงินได้บุคคลธรรมดา

- การหักภาษี ณ ที่จ่าย: เมื่อเงินส่วนนี้ไม่ถือเป็นเงินได้ของพนักงาน บริษัทจึง “ไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย” ของพนักงานแต่อย่างใด

กรณีที่ 2: เงินช่วยเหลือค่าโทรศัพท์แบบเหมาจ่าย (Fixed Allowance)

กรณีนี้คือบริษัทจ่ายเงินเป็นจำนวนคงที่ให้พนักงานในแต่ละเดือน โดยไม่สนใจว่าพนักงานจะใช้โทรศัพท์มากน้อยแค่ไหน

-

เงื่อนไขที่กรมสรรพากรยอมรับ: การจ่ายเงินแบบเหมาจ่ายนี้มีแนวโน้มที่จะถูกพิจารณาเป็นเงินได้ของพนักงานมากกว่า แต่ก็ยังสามารถอ้างอิงได้ว่าเป็นการจ่ายเพื่อประโยชน์ของกิจการ

-

ผลทางภาษี:

- สำหรับบริษัท: หากบริษัทมีหลักฐานที่แสดงว่าเงินส่วนนี้จ่ายให้พนักงานเพื่อใช้ในการปฏิบัติหน้าที่อย่างสม่ำเสมอ บริษัทสามารถนำมาเป็นค่าใช้จ่ายได้

- สำหรับพนักงาน: ตามหลักเกณฑ์ของกรมสรรพากร เงินช่วยเหลือแบบเหมาจ่ายจะถูกพิจารณาว่าเป็น “เงินได้พึงประเมิน” ของพนักงาน

- ในทางปฏิบัติ: กรมสรรพากรยอมรับให้พิจารณาเป็นเงินได้ส่วนหนึ่งที่สามารถนำมาหักค่าใช้จ่ายได้ตามมาตรา 42 ทวิ แห่งประมวลรัษฎากร กล่าวคือ เงินช่วยเหลือที่บริษัทจ่ายเพื่อใช้ไปในกิจการของบริษัทนั้น หากมีจำนวนเหมาะสมและใช้ไปจริงในหน้าที่การงาน ก็อาจพิจารณาได้ว่าไม่ใช่เงินได้พึงประเมิน แต่ในทางปฏิบัติเพื่อความปลอดภัยทางภาษี บริษัทส่วนใหญ่จะถือว่าเงินส่วนนี้เป็นเงินได้พึงประเมิน

- การหักภาษี ณ ที่จ่าย: เมื่อเงินเหมาจ่ายนี้ถือเป็นเงินได้ของพนักงาน บริษัทจึง “มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย” ในอัตราภาษีเงินได้บุคคลธรรมดา ณ สิ้นเดือนเมื่อจ่ายเงินนี้ให้พนักงาน

สรุปและข้อแนะนำ

รายละเอียด |

กรณีจ่ายตามจริง (Reimbursement) |

กรณีเหมาจ่าย (Fixed Allowance) |

| เอกสารประกอบ | ใบแจ้งหนี้โทรศัพท์ในนามพนักงาน | ไม่มีเอกสารใบแจ้งหนี้ |

| ถือเป็นเงินได้ของพนักงาน? | ไม่ใช่ (หากใช้เพื่อกิจการบริษัท) | ใช่ (เป็นเงินได้พึงประเมิน) |

| ต้องหัก ณ ที่จ่าย? | ไม่ต้องหัก | ต้องหัก |

| ข้อแนะนำ | จัดทำระเบียบการเบิกจ่ายและรวบรวมหลักฐานให้ครบถ้วน | อาจพิจารณาจ่ายรวมไปในเงินเดือนหรือโบนัส และหักภาษี ณ ที่จ่ายตามปกติ |

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax