ใบกำกับภาษีเต็มรูปแบบ ต้องมีรายการอะไรบ้าง?

ใบกำกับภาษีเต็มรูปแบบ (Full Tax Invoice) ถือเป็นเอกสารสำคัญที่สุดทางด้านภาษีมูลค่าเพิ่ม (VAT) ที่ผู้ประกอบการจดทะเบียนจะต้องออกให้กับผู้ซื้อสินค้าหรือผู้รับบริการ เอกสารนี้เป็นหลักฐานให้ผู้ซื้อสามารถนำ ภาษีซื้อ ไปหักออกจาก ภาษีขาย ได้อย่างถูกต้อง

กรมสรรพากรกำหนดรายการที่ต้องมีในใบกำกับภาษีเต็มรูปแบบไว้ตาม มาตรา 86/4 แห่งประมวลรัษฎากร ซึ่งจะต้องมีรายการครบถ้วนสมบูรณ์ดังต่อไปนี้:

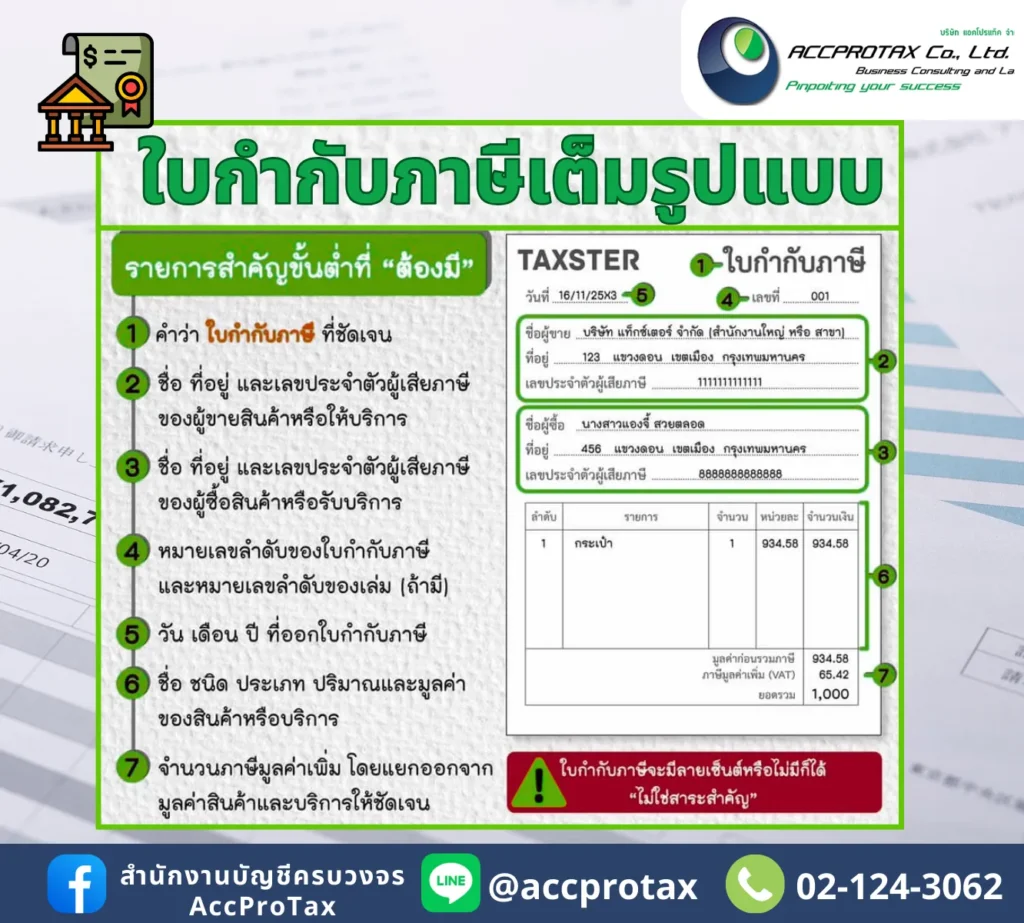

รายการที่ต้องมีในใบกำกับภาษีเต็มรูปแบบ

เพื่อให้ใบกำกับภาษีเป็นที่ยอมรับของกรมสรรพากร จะต้องประกอบด้วยรายการหลัก 7 ส่วน ดังนี้:

1. ชื่อเอกสารที่ระบุชัดเจน

- คำว่า “ใบกำกับภาษี” (Tax Invoice): ต้องระบุคำนี้ไว้ในที่ที่เห็นได้ชัดเจนที่สุดของเอกสาร

2. รายละเอียดของผู้ขาย (ผู้ออกใบกำกับภาษี)

- ชื่อและที่อยู่: ชื่อของผู้ประกอบการจดทะเบียน (ชื่อบริษัท/ห้างหุ้นส่วน) และที่ตั้งสำนักงานใหญ่หรือสาขาที่ออกใบกำกับภาษี

- เลขประจำตัวผู้เสียภาษีอากร (Tax ID): เลข 13 หลักของผู้ประกอบการจดทะเบียน

- คำว่า “สำนักงานใหญ่” หรือ “สาขา”: ต้องระบุอย่างชัดเจนว่าเป็นสาขาใด (ถ้ามีหลายสาขา)

3. รายละเอียดของผู้ซื้อ (ผู้รับใบกำกับภาษี)

- ชื่อและที่อยู่: ชื่อของผู้ซื้อสินค้าหรือผู้รับบริการ (ชื่อบริษัท/ห้างหุ้นส่วน หรือชื่อบุคคลธรรมดา) และที่ตั้ง

- เลขประจำตัวผู้เสียภาษีอากร (Tax ID): เลข 13 หลักของผู้ซื้อหรือผู้รับบริการ (สำคัญมากสำหรับการนำไปใช้เป็นภาษีซื้อ)

4. เลขที่และวัน/เดือน/ปีที่ออก

- เลขที่ของใบกำกับภาษี (Invoice Number): ต้องเรียงลำดับต่อเนื่องกันตามระบบของกิจการ

- เลขที่เล่ม (ถ้ามี): ในกรณีที่ใบกำกับภาษีมีเล่มที่กำกับ (ปัจจุบันระบบอิเล็กทรอนิกส์มักใช้เพียงเลขที่ใบกำกับภาษีที่เรียงต่อเนื่อง)

- วัน เดือน ปี ที่ออกใบกำกับภาษี: วันที่ในเอกสารต้องตรงกับวันที่เกิดภาระภาษี (เช่น วันที่ส่งมอบสินค้าหรือได้รับชำระเงิน)

5. รายละเอียดของสินค้าหรือบริการ

- ชื่อ ชนิด ประเภท ปริมาณ และราคาของสินค้าหรือบริการ: ต้องระบุรายละเอียดสินค้า/บริการให้ชัดเจนและเพียงพอต่อการตรวจสอบ เช่น “คอมพิวเตอร์ 10 เครื่อง ๆ ละ 20,000 บาท”

6. มูลค่าสินค้า/บริการ และอัตรา VAT

- มูลค่าของสินค้าหรือบริการ (ราคาก่อน VAT): จำนวนเงินทั้งสิ้นของสินค้าหรือบริการที่ยังไม่รวมภาษีมูลค่าเพิ่ม

- อัตราภาษีมูลค่าเพิ่ม: ต้องระบุอัตรา VAT ที่เรียกเก็บ (ปัจจุบันคือ 7%)

- จำนวนภาษีมูลค่าเพิ่ม: แสดงจำนวน VAT ที่คำนวณได้ 7% ของมูลค่าสินค้า/บริการ

- ยอดรวมทั้งสิ้น: จำนวนเงินรวมที่ผู้ซื้อต้องชำระ (มูลค่าสินค้า + VAT)

ข้อควรระวังเพิ่มเติมที่สรรพากรกำหนด

- การระบุชื่อผู้ซื้อ: ต้องใช้ชื่อที่ถูกต้องตามทะเบียนนิติบุคคล หรือตามบัตรประชาชน ไม่สามารถใช้ชื่อย่อที่ไม่เป็นทางการได้

- การแก้ไขเอกสาร: ห้ามขูดลบ ขีดฆ่า หรือแก้ไขข้อความที่เป็นสาระสำคัญ หากมีการแก้ไขต้องมีการรับรองโดยผู้มีอำนาจ

- ความเกี่ยวพันกับกิจการ: ภาษีซื้อในใบกำกับภาษีนั้นต้องเกี่ยวข้องโดยตรงกับการประกอบกิจการของบริษัท มิฉะนั้นจะถือเป็นภาษีซื้อต้องห้ามแม้ว่าเอกสารจะครบถ้วนก็ตาม

- เอกสารที่ไม่สามารถออกเป็นใบกำกับภาษีเต็มรูปแบบได้: ใบกำกับภาษีอย่างย่อ (สำหรับกิจการค้าปลีก) ไม่สามารถนำมาใช้ในการเครดิตภาษีซื้อได้

หากใบกำกับภาษีขาดรายการใดรายการหนึ่งตามที่กำหนดไว้ข้างต้น กรมสรรพากรจะถือว่าใบกำกับภาษีนั้น ไม่สมบูรณ์ และผู้ซื้อจะ ไม่สามารถนำภาษีซื้อ ที่ปรากฏในเอกสารนั้นไปหักออกจากภาษีขายได้ค่ะ

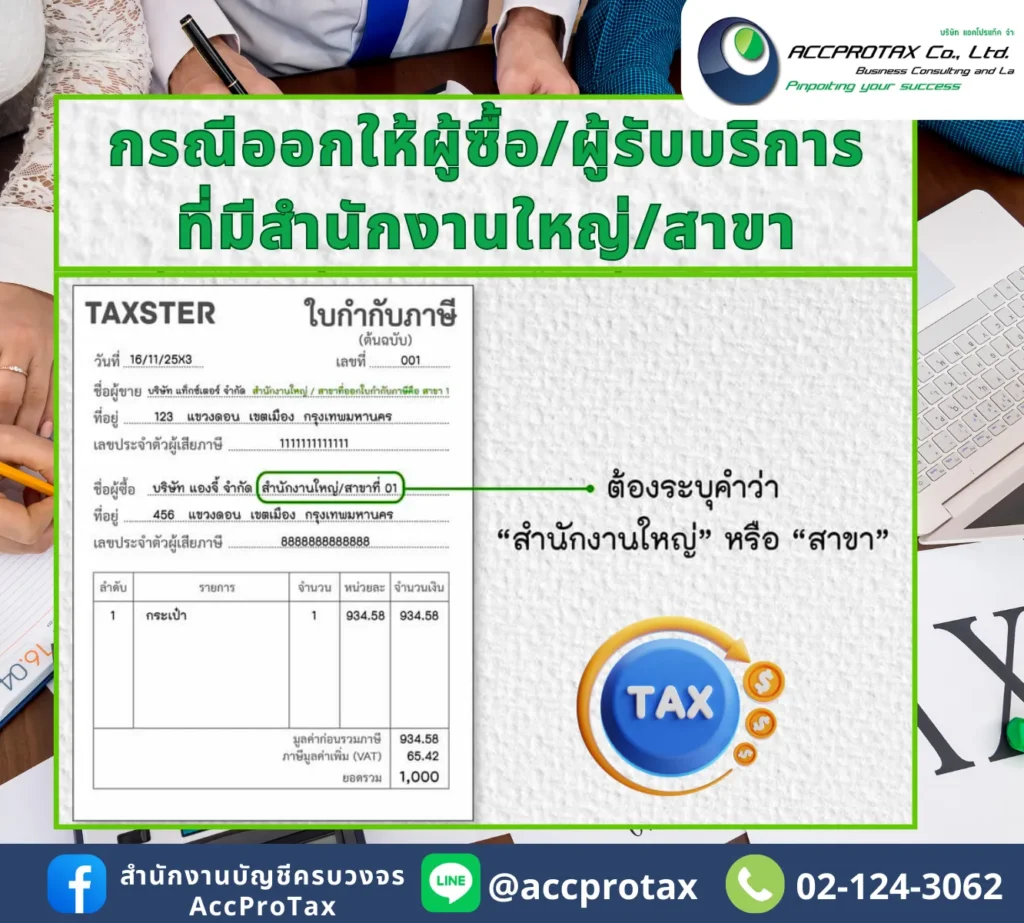

กรณีผู้ออกใบกำกับภาษี คือ สำนักงานใหญ่ หรือสาขา ใบกำกับภาษีต้องมีรายการอะไรบ้าง?

ในกรณีที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) มีการดำเนินงานทั้งในส่วนของสำนักงานใหญ่และสาขา สิ่งที่สำคัญที่สุดที่ต้องระบุให้ชัดเจนในใบกำกับภาษีเต็มรูปแบบ คือ การระบุสถานะของผู้ออกเอกสาร (สำนักงานใหญ่/สาขา) ควบคู่ไปกับเลขประจำตัวผู้เสียภาษีอากร 13 หลัก เพื่อให้กรมสรรพากรสามารถตรวจสอบการออกเอกสาร การนำส่งภาษีขาย และการนำไปใช้เป็นภาษีซื้อได้อย่างถูกต้อง

รายการสำคัญที่ต้องระบุ กรณีมีสาขา

ใบกำกับภาษีเต็มรูปแบบจะต้องมีรายการครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร และต้องเน้นการระบุรายละเอียดสำนักงานใหญ่/สาขา ดังนี้:

1. รายละเอียดผู้ขาย (ผู้ออกใบกำกับภาษี)

ตัวอย่างการระบุ:

ตัวอย่างการระบุ:

- กรณีสำนักงานใหญ่เป็นผู้ออก: “สำนักงานใหญ่”

- กรณีสาขาเป็นผู้ออก: “สาขาที่ 00001” หรือ “สาขาที่ 1” (โดยเลขสาขาต้องตรงกับที่แจ้งจดทะเบียนไว้กับกรมสรรพากร)

2. รายละเอียดผู้ซื้อ (ผู้รับใบกำกับภาษี)

รายการ | รายละเอียดที่ต้องระบุ | ความสำคัญทางภาษี |

| ชื่อและที่อยู่ | ชื่อผู้ซื้อ/ผู้รับบริการ และที่ตั้ง | ยืนยันตัวตนของนิติบุคคล |

| เลขประจำตัวผู้เสียภาษี | เลข 13 หลักของผู้ซื้อ | เป็นหลักฐานสำคัญในการนำไป เคลมภาษีซื้อ ของผู้ซื้อ |

| สถานะของผู้ซื้อ | ต้องระบุอย่างใดอย่างหนึ่งดังนี้: “สำนักงานใหญ่” หรือ “สาขาที่…” | ผู้ซื้อจะใช้ข้อมูลนี้เพื่อนำภาษีซื้อไปบันทึกในรายงานภาษีซื้อของสำนักงานใหญ่ หรือของสาขาที่ซื้อสินค้า/บริการนั้น ๆ |

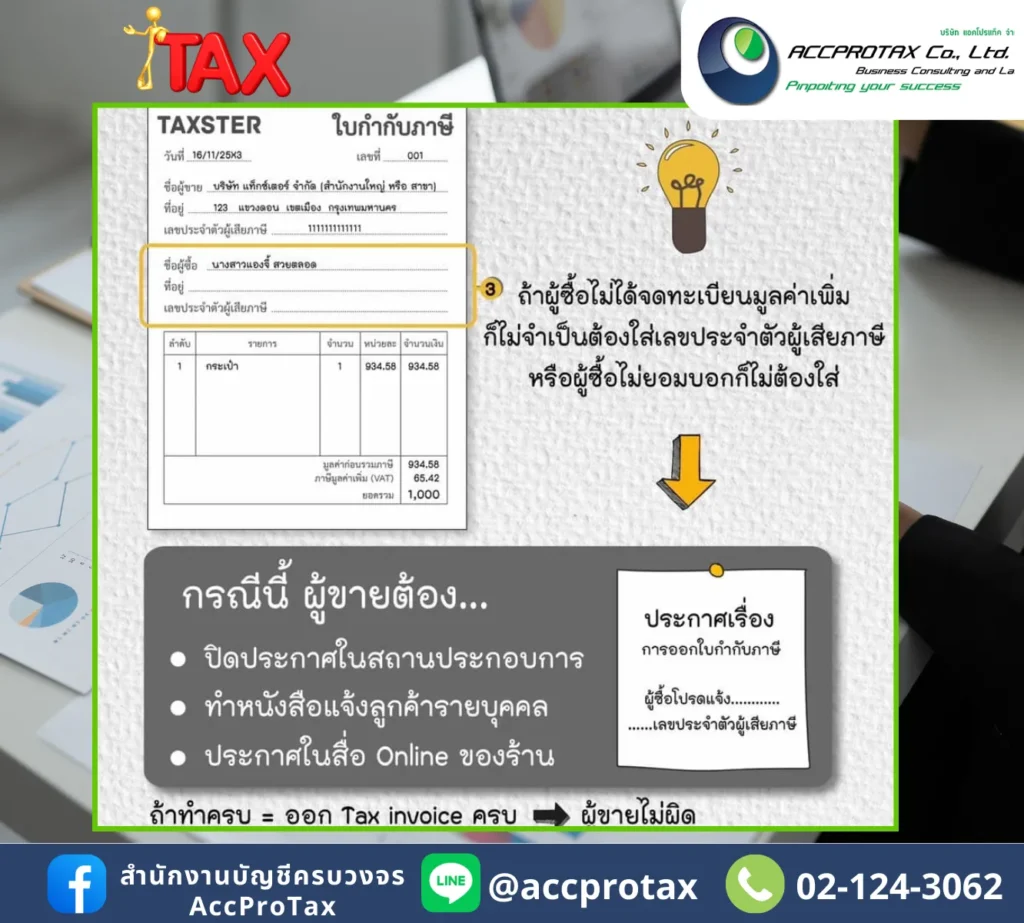

การออกใบกำกับภาษีในกรณีที่ผู้ซื้อสินค้าหรือบริการ ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

การออกใบกำกับภาษีในกรณีที่ผู้ซื้อสินค้าหรือบริการ ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) หรือ ไม่ยอมแจ้งเลขประจำตัวผู้เสียภาษีอากร มีหลักการพิจารณาที่ชัดเจนตามระเบียบของกรมสรรพากร ดังนี้

1. กรณีผู้ซื้อสินค้าหรือบริการ ไม่ได้จดทะเบียน VAT

หลักการ: ไม่จำเป็นต้องระบุเลขประจำตัวผู้เสียภาษีของผู้ซื้อ

หากผู้ซื้อเป็น บุคคลธรรมดา หรือเป็นนิติบุคคลที่ ไม่ได้เป็นผู้ประกอบการจดทะเบียน VAT ผู้ประกอบการที่เป็นผู้ออกใบกำกับภาษี ไม่จำเป็นต้องระบุเลขประจำตัวผู้เสียภาษีอากร 13 หลักของผู้ซื้อ

ตามมาตรา 86/4 (4) แห่งประมวลรัษฎากร กำหนดให้ใบกำกับภาษีต้องมีชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อ เฉพาะที่เป็นผู้ประกอบการจดทะเบียน

- ผู้ซื้อทั่วไป: การซื้อสินค้า/บริการโดยบุคคลธรรมดา หรือผู้ประกอบการที่ไม่จด VAT มีวัตถุประสงค์เพื่อใช้เองหรือเป็นค่าใช้จ่ายเท่านั้น ไม่ได้นำไปใช้ในการเครดิตภาษีซื้อ ดังนั้นจึงไม่บังคับให้ต้องระบุเลข 13 หลักของผู้ซื้อ

สิ่งที่ยังคงต้องระบุ

แม้จะไม่ต้องใส่เลขผู้เสียภาษี แต่ผู้ออกใบกำกับภาษี ยังคงต้องระบุชื่อและที่อยู่ของผู้ซื้อ เพื่อให้เอกสารมีความสมบูรณ์และสามารถพิสูจน์ได้ว่าได้ขายให้กับใคร

2. กรณีผู้ซื้อ ไม่ยอมแจ้งเลขประจำตัวผู้เสียภาษี

หลักการ: สามารถละเว้นการระบุเลขประจำตัวผู้เสียภาษีได้

หากผู้ซื้อสินค้าหรือบริการเป็นผู้ประกอบการจดทะเบียน VAT แต่ ปฏิเสธที่จะแจ้งเลขประจำตัวผู้เสียภาษีอากร 13 หลัก ให้แก่ผู้ออกใบกำกับภาษี ผู้ออกใบกำกับภาษี ไม่มีหน้าที่ต้องสืบค้นหรือบังคับให้ผู้ซื้อแจ้งข้อมูลดังกล่าว

ดังนั้น ในทางปฏิบัติ ผู้ออกใบกำกับภาษีสามารถออกใบกำกับภาษีเต็มรูปแบบได้โดย ไม่ระบุเลขประจำตัวผู้เสียภาษีของผู้ซื้อ โดยยังคงระบุชื่อและที่อยู่ของผู้ซื้อตามปกติ

ผลกระทบสำคัญต่อผู้ซื้อ

- ผู้ซื้อเสียสิทธิทางภาษี: เมื่อใบกำกับภาษีเต็มรูปแบบไม่ได้ระบุเลขประจำตัวผู้เสียภาษีอากร 13 หลักของผู้ซื้ออย่างถูกต้องสมบูรณ์ ใบกำกับภาษีฉบับนั้นจะถือเป็น ใบกำกับภาษีที่ไม่สมบูรณ์

- ภาษีซื้อต้องห้าม: ผู้ซื้อที่เป็นผู้ประกอบการจดทะเบียน VAT จะ ไม่สามารถนำภาษีซื้อ ที่ปรากฏในใบกำกับภาษีฉบับนั้นมาใช้ในการเครดิตหรือขอคืนได้ตามกฎหมาย

สรุป:

ดังนั้น ในฐานะผู้ออกใบกำกับภาษี หากผู้ซื้อไม่แจ้งเลขประจำตัวผู้เสียภาษี คุณยังคงสามารถออกใบกำกับภาษีได้อย่างถูกต้องตามหน้าที่ แต่ควรแจ้งให้ผู้ซื้อทราบว่าเอกสารดังกล่าวอาจทำให้เขาเสียสิทธินำภาษีซื้อไปใช้ได้ หากเขาเป็นผู้ประกอบการจดทะเบียน VAT

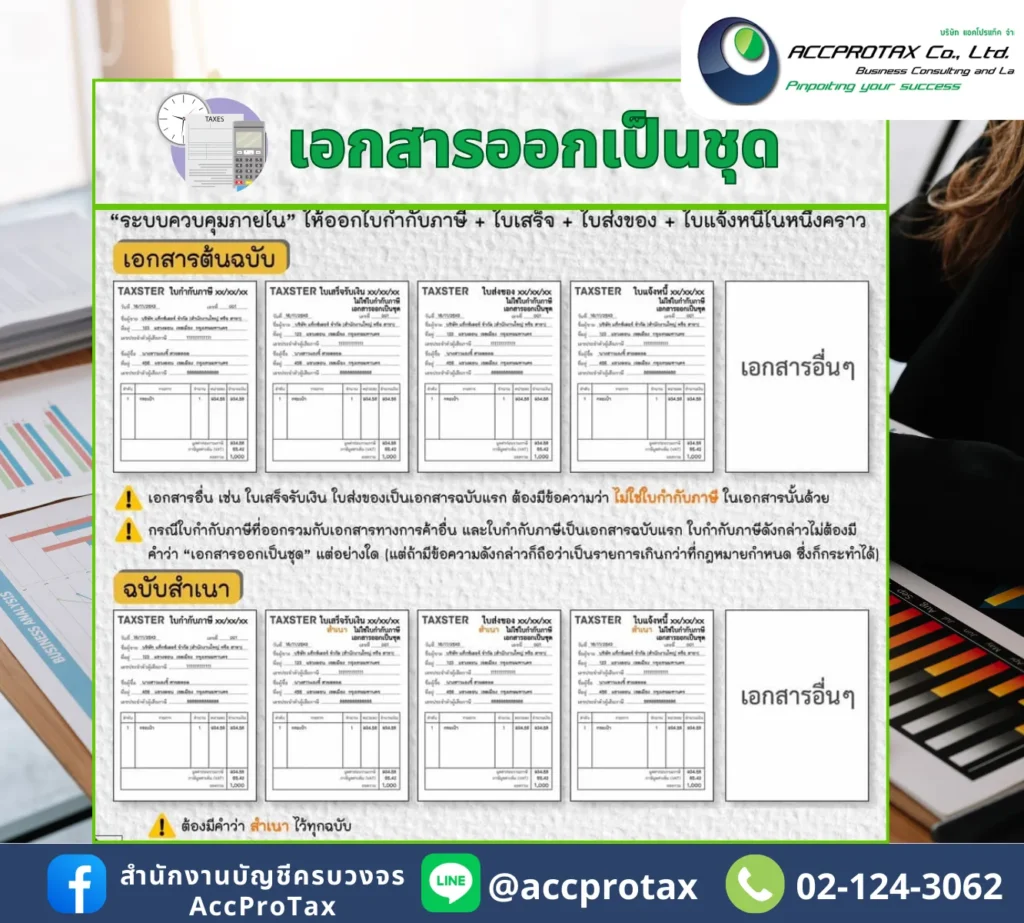

ใบกำกับภาษีเต็มรูปแบบ กรณีเอกสารออกเป็นชุด

การออกเอกสารเป็นชุดที่เกี่ยวกับการซื้อขายสินค้าหรือบริการ ถือเป็นแนวทางปฏิบัติมาตรฐานที่ธุรกิจส่วนใหญ่ใช้ เพื่อลดความซ้ำซ้อนและประหยัดเวลา โดยเอกสารชุดนี้มักถูกพิมพ์รวมกันในกระดาษสำเนา (Carbon paper) หรือใช้ระบบพิมพ์หลายสำเนา เพื่อให้การทำธุรกรรมครั้งเดียวสามารถครอบคลุมทั้งมิติของการ ส่งมอบสินค้า การวางบิล/แจ้งหนี้ การรับชำระเงิน และ การออกหลักฐานทางภาษี (VAT)

เอกสารชุดนี้จึงเป็นที่รู้จักกันในชื่อ “ใบกำกับภาษี/ใบแจ้งหนี้/ใบเสร็จรับเงิน/ใบส่งของ” หรือเรียกสั้น ๆ ว่า “บิล 4-in-1”

องค์ประกอบหลักของเอกสารออกเป็นชุด

เอกสารชุดนี้ประกอบด้วยหลายส่วน (ฉบับ) โดยแต่ละส่วนมีวัตถุประสงค์และผู้รับผิดชอบที่แตกต่างกัน:

1. ฉบับสำหรับลูกค้า (ผู้ซื้อ) – หลักฐานทางภาษีและการชำระเงิน

- ชื่อเอกสารหลัก: ใบกำกับภาษี/ใบเสร็จรับเงิน (Tax Invoice/Receipt)

- วัตถุประสงค์:

- เป็นหลักฐานให้ผู้ซื้อนำไปใช้ในการ ขอเครดิตภาษีซื้อ (Input Tax) จากกรมสรรพากร

- เป็นหลักฐานยืนยันการชำระเงินเรียบร้อยแล้ว

- การจัดการ: ลูกค้าต้องเก็บฉบับนี้ไว้สำหรับบันทึกบัญชี

2. ฉบับสำหรับบัญชี/ภาษี (ผู้ขาย) – หลักฐานภาษีขาย

- ชื่อเอกสารหลัก: ใบเสร็จรับเงิน/ใบกำกับภาษี (สำเนา) (Copy of Receipt/Tax Invoice)

- วัตถุประสงค์:

- ใช้สำหรับลงบันทึก รายงานภาษีขาย (Output Tax) ของบริษัทผู้ขาย

- เป็นหลักฐานทางบัญชีสำหรับการรับรู้รายได้

- การจัดการ: บริษัทผู้ขายต้องเก็บฉบับนี้ไว้สำหรับยื่นภาษีและให้เจ้าหน้าที่ตรวจสอบ

3. ฉบับสำหรับคลังสินค้า/จัดส่ง – หลักฐานการส่งมอบ

- ชื่อเอกสารหลัก: ใบส่งของ (Delivery Note)

- วัตถุประสงค์:

- ใช้เป็นเอกสารให้พนักงานคลังสินค้าเบิกสินค้าตามรายการ

- ใช้เป็นเอกสารให้ผู้ซื้อลงนามรับสินค้า เพื่อยืนยันว่าสินค้าได้ถูกส่งมอบเรียบร้อยตามรายการ

- การจัดการ: เก็บไว้ในแผนกคลังสินค้าหรือแผนกโลจิสติกส์

4. ฉบับสำหรับแผนกขาย/ธุรการ (ถ้ามี)

- ชื่อเอกสารหลัก: อาจเป็นสำเนา ใบแจ้งหนี้ (Invoice) หรือสำเนาสำหรับฝ่ายขาย

- วัตถุประสงค์: ใช้ติดตามยอดขายและติดตามการชำระเงินจากลูกค้า

ข้อกำหนดที่สำคัญทางภาษี

เพื่อให้เอกสารชุดนี้ใช้เป็นหลักฐานทางภาษีได้อย่างสมบูรณ์ ต้องปฏิบัติตามหลักเกณฑ์สำคัญดังนี้:

1. การระบุชื่อและหน้าที่ของเอกสาร

เอกสารที่มอบให้กับลูกค้า (ฉบับจริง) ต้องระบุคำว่า “ใบกำกับภาษี” และ “ใบเสร็จรับเงิน” ควบคู่กันไปอย่างชัดเจน ในขณะที่ฉบับสำเนาที่ผู้ขายเก็บไว้ ต้องระบุว่าเป็น “สำเนา” หรือ “คู่ฉบับ” เพื่อป้องกันการนำไปใช้ซ้ำ

2. ข้อมูลต้องครบถ้วนตามใบกำกับภาษีเต็มรูปแบบ

ถึงแม้จะมีชื่อเรียกหลายอย่างรวมกันในเอกสารเดียว แต่รายการทั้งหมดจะต้องเป็นไปตามข้อกำหนดของ ใบกำกับภาษีเต็มรูปแบบ (ชื่อ, ที่อยู่, เลข 13 หลักของทั้งผู้ซื้อและผู้ขาย, วันที่, มูลค่าสินค้า, จำนวน VAT ฯลฯ)

3. เวลาในการออกเอกสาร

ในทางปฏิบัติ เอกสารชุดนี้มักใช้กับธุรกรรมที่ ส่งมอบสินค้าและรับเงิน (หรือรับวางบิล) ในเวลาเดียวกัน

- วันที่ในใบกำกับภาษี (และใบส่งของ/ใบเสร็จ) จะต้องเป็นวันที่เดียวกันกับวันที่ส่งมอบสินค้า หรือวันที่ได้รับชำระเงินจริง เพื่อให้ภาระภาษีขาย (Output Tax) เกิดขึ้นอย่างถูกต้อง

4. การจัดการกับเอกสารที่ไม่ตรงกัน

หากบริษัทมีการ ส่งของ ก่อน วางบิล หรือ รับเงิน ภายหลัง ควรแยกการออกเอกสารเป็น 2 ชุด เพื่อให้เกิดความชัดเจนทางภาษี:

- ชุดที่ 1: ใบส่งของ/ใบแจ้งหนี้ (ไม่มี VAT) ออก ณ วันที่ส่งมอบสินค้า

- ชุดที่ 2: ใบกำกับภาษี/ใบเสร็จรับเงิน ออก ณ วันที่ได้รับชำระเงิน หรือวันที่ครบกำหนดชำระเงิน

การออกเอกสารเป็นชุดอย่างมีระบบและมีข้อมูลครบถ้วนตามที่กฎหมายกำหนด จะช่วยให้การบันทึกบัญชี การยื่นภาษี และการตรวจสอบจากกรมสรรพากรมีความราบรื่นและถูกต้องตามกฎหมายที่สุด

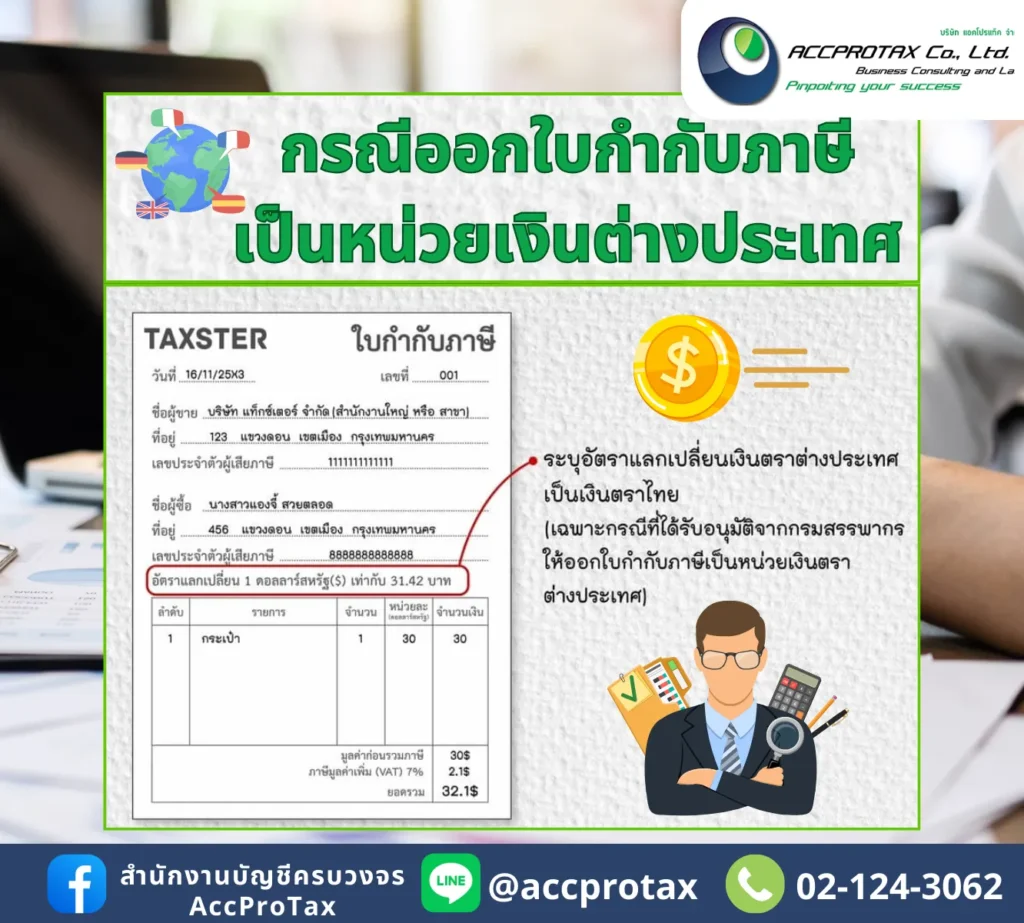

ใบกำกับภาษีเต็มรูปแบบ กรณีออกใบกำกับภาษีเป็นหน่วยเงินต่างประเทศ

ในการออกใบกำกับภาษีเต็มรูปแบบที่เป็น หน่วยเงินตราต่างประเทศ (Foreign Currency) ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) จะต้องแปลงมูลค่าสินค้าหรือบริการและภาษีมูลค่าเพิ่มเป็นเงินตราไทย (บาท) ด้วย โดยต้องระบุอัตราแลกเปลี่ยนที่ใช้แปลงมูลค่านั้น ๆ ให้ชัดเจนในใบกำกับภาษี เพื่อให้เป็นไปตามข้อกำหนดของกรมสรรพากร

ระเบียบนี้สำคัญมากสำหรับการคำนวณภาษีขายและภาษีซื้ออย่างถูกต้องตามกฎหมายไทย

1. ข้อกำหนดหลักของกรมสรรพากร

ตามมาตรา 86/5 แห่งประมวลรัษฎากร และกฎหมายที่เกี่ยวข้อง กำหนดให้มูลค่าสินค้าหรือบริการในใบกำกับภาษีจะต้องแสดงเป็นหน่วยเงินตราไทย (บาท) เสมอ แม้ว่าการซื้อขายนั้นจะทำเป็นเงินตราต่างประเทศก็ตาม

ดังนั้น ใบกำกับภาษีที่ออกเป็นเงินตราต่างประเทศจะต้องมีรายการสำคัญ 3 ส่วนเพิ่มเติม ดังนี้:

1.1 การแสดงมูลค่าเป็นเงินตราต่างประเทศ

- ใบกำกับภาษีต้องระบุมูลค่าสินค้าหรือบริการเป็นเงินตราต่างประเทศ (เช่น USD, EUR, JPY) และระบุจำนวนภาษีมูลค่าเพิ่ม (VAT) ที่คำนวณจากมูลค่านั้นเป็นเงินตราต่างประเทศด้วย

1.2 การแปลงมูลค่าเป็นเงินบาทไทย (THB)

- ต้องระบุมูลค่าสินค้าหรือบริการและจำนวน VAT เป็นเงินบาทไทย โดยจะต้องแปลงค่าจากสกุลเงินต่างประเทศมาเป็นเงินบาท

- มูลค่าเงินบาทที่ใช้ในการคำนวณ VAT (ภาษีขาย) คือมูลค่าที่นำส่งกรมสรรพากร

1.3 การระบุอัตราแลกเปลี่ยนที่ใช้

- ต้องระบุอัตราแลกเปลี่ยนเงินตราต่างประเทศเป็นเงินบาทที่ใช้ในการแปลงมูลค่า โดยอัตราแลกเปลี่ยนที่นำมาใช้นั้นจะต้องเป็นไปตามหลักเกณฑ์ที่กฎหมายกำหนด

2. หลักเกณฑ์การใช้อัตราแลกเปลี่ยน

การเลือกอัตราแลกเปลี่ยนเพื่อแปลงมูลค่าในใบกำกับภาษี มีหลักเกณฑ์ตามกฎหมายที่เกี่ยวข้องกับช่วงเวลาของการออกใบกำกับภาษี (ซึ่งถือเป็นวันที่เกิดภาระภาษี):

2.1 กรณีการขายสินค้า/บริการตามปกติ

ผู้ประกอบการต้องใช้อัตราแลกเปลี่ยนเงินตราต่างประเทศเป็นเงินตราไทย ดังต่อไปนี้ (ตามมาตรา 9 แห่งประมวลรัษฎากร):

- อัตราที่ธนาคารพาณิชย์รับซื้อ: ใช้อัตราซื้อถัวเฉลี่ยของธนาคารพาณิชย์ที่ได้รับอนุญาตให้ประกอบธุรกิจในประเทศไทย ของวันทำการสุดท้ายก่อนวันที่มีภาระภาษี (วันที่ออกใบกำกับภาษี)

- อัตราที่ธนาคารแห่งประเทศไทยกำหนด: หากไม่มีอัตราตามข้อ 1. ให้ใช้อัตราที่ธนาคารแห่งประเทศไทยกำหนด

- อัตราที่ตกลงกันในสัญญา (ถ้ามี): หากผู้ประกอบการและผู้ซื้อ ตกลงกัน ให้อัตราแลกเปลี่ยนที่ใช้ในการทำธุรกรรมนั้น เป็นอัตราอื่นที่แตกต่างไปจากอัตราตามตลาด และมีการระบุไว้ในสัญญาอย่างชัดเจน ก็สามารถใช้อัตราตามที่ตกลงกันนั้นได้ แต่ต้องใช้เป็นอัตราเดียวกันตลอดรายการนั้น ๆ

2.2 การบันทึกบัญชีและการนำส่งภาษี

- มูลค่าที่ใช้ในการยื่น ภ.พ. 30 (ภาษีขาย): คือมูลค่าสินค้าและ VAT ที่แปลงเป็นเงินบาทแล้ว

- การยื่นภาษีซื้อ (สำหรับผู้ซื้อ): หากผู้ซื้อได้รับใบกำกับภาษีที่เป็นเงินตราต่างประเทศ ต้องใช้อัตราแลกเปลี่ยนเดียวกันกับที่ผู้ขายระบุไว้ในใบกำกับภาษี เพื่อแปลงภาษีซื้อเป็นเงินบาทและนำไปใช้ในการคำนวณภาษีซื้อของตน

สรุป: ใบกำกับภาษีที่เป็นสกุลเงินต่างประเทศจะถือว่าสมบูรณ์และถูกต้องตามหลักเกณฑ์ของสรรพากรก็ต่อเมื่อมีการ ระบุมูลค่าเป็นเงินบาทควบคู่กันไป พร้อมทั้ง ระบุอัตราแลกเปลี่ยน ที่ใช้ในการแปลงค่าอย่างชัดเจน โดยอ้างอิงอัตราของวันที่มีภาระภาษีค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax