ขั้นตอนการปิดงบการเงิน เพื่อส่งงบการเงินต่อทางการ (DBD+Rd) ของการปิดงบการเงิน เป็นกระบวนการสำคัญที่นักบัญชีต้องดำเนินการทุกสิ้นรอบระยะเวลาบัญชี (โดยปกติคือทุกปี) เพื่อสรุปผลการดำเนินงานและฐานะทางการเงินของบริษัท ซึ่งต้องดำเนินการอย่างถูกต้องและเป็นระบบ โดยมีขั้นตอนการปิดงบการเงินหลักๆ มีดังนี้

1. ตรวจสอบและรวบรวมเอกสารประกอบการลงบัญชี

ขั้นตอนนี้คือการตรวจสอบความครบถ้วนและความถูกต้องของเอกสารทั้งหมดที่เกี่ยวข้องกับการทำธุรกรรมทางการเงินของบริษัทในรอบปีนั้นๆ

- เอกสารที่ต้องใช้: ใบเสร็จรับเงิน, ใบกำกับภาษี, สัญญาต่างๆ, ใบแจ้งหนี้, ใบรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ), รายการเดินบัญชี (Bank Statement) และเอกสารอื่นๆ ที่เกี่ยวข้อง

- วัตถุประสงค์: เพื่อให้แน่ใจว่าทุกรายการได้ถูกบันทึกในสมุดบัญชีอย่างครบถ้วนและมีหลักฐานประกอบที่ถูกต้อง

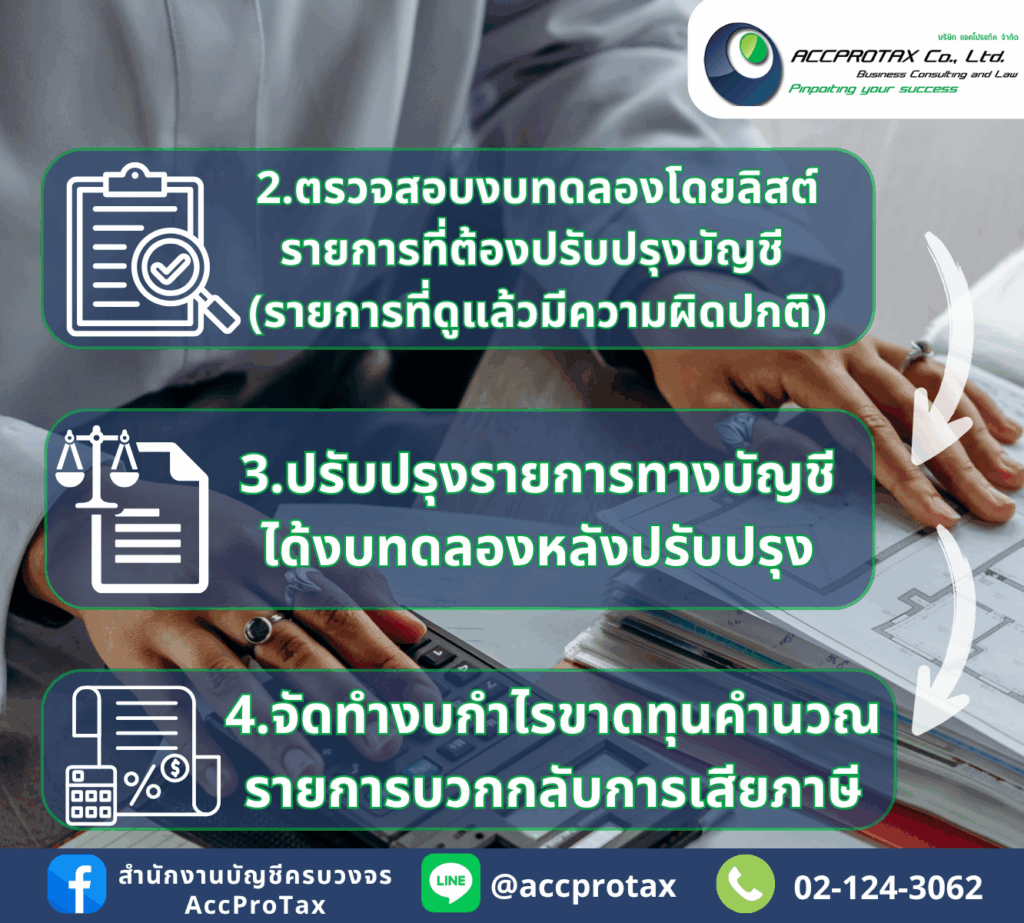

2. การปรับปรุงรายการบัญชี

เมื่อรวบรวมเอกสารครบถ้วนแล้ว นักบัญชีต้องปรับปรุงรายการบัญชีเพื่อให้งบการเงินสะท้อนฐานะที่แท้จริงของบริษัทในวันสิ้นงวด

- รายการที่ต้องปรับปรุง:

- ค่าใช้จ่ายค้างจ่าย (Accrued Expenses): ค่าใช้จ่ายที่เกิดขึ้นแล้วแต่ยังไม่ได้จ่ายเงิน เช่น เงินเดือนพนักงาน, ค่าสาธารณูปโภคที่ค้างจ่าย

- รายได้ค้างรับ (Accrued Revenues): รายได้ที่เกิดขึ้นแล้วแต่ยังไม่ได้รับเงิน เช่น ค่าบริการที่ทำสำเร็จแล้วแต่ยังไม่ได้เรียกเก็บ

- ค่าใช้จ่ายจ่ายล่วงหน้า (Prepaid Expenses): ค่าใช้จ่ายที่จ่ายไปก่อนแต่เป็นของงวดบัญชีถัดไป เช่น ค่าเช่าที่จ่ายล่วงหน้า

- รายได้รับล่วงหน้า (Deferred Revenues): รายได้ที่รับเงินมาก่อนแต่ยังไม่ได้ให้บริการหรือส่งมอบสินค้า

- ค่าเสื่อมราคาและค่าตัดจำหน่าย (Depreciation & Amortization): คำนวณค่าเสื่อมราคาของสินทรัพย์ถาวร เช่น อาคาร, เครื่องจักร และค่าตัดจำหน่ายของสินทรัพย์ไม่มีตัวตน

3. จัดทำงบทดลองหลังปรับปรุง

หลังจากปรับปรุงรายการบัญชีทั้งหมดแล้ว นักบัญชีจะจัดทำ งบทดลองหลังปรับปรุง (Adjusted Trial Balance) เพื่อตรวจสอบความสมดุลของบัญชี โดยยอดรวมของเดบิตและเครดิตในงบทดลองจะต้องเท่ากัน หากไม่เท่ากันแสดงว่ามีการบันทึกบัญชีผิดพลาด ซึ่งต้องหาข้อผิดพลาดและแก้ไขให้เรียบร้อย

4. ปิดบัญชีรายได้และค่าใช้จ่าย

ขั้นตอนนี้เป็นการโอนยอดคงเหลือของบัญชีรายได้และค่าใช้จ่ายทั้งหมดไปยัง บัญชีกำไรขาดทุน เพื่อสรุปผลการดำเนินงานในรอบปีนั้นๆ

- วิธีการ: ปิดบัญชีรายได้ด้วยการเดบิตบัญชีรายได้และเครดิตบัญชีกำไรขาดทุน และปิดบัญชีค่าใช้จ่ายด้วยการเครดิตบัญชีค่าใช้จ่ายและเดบิตบัญชีกำไรขาดทุน

5. จัดทำงบการเงิน

เมื่อบัญชีรายได้และค่าใช้จ่ายถูกปิดแล้ว จะสามารถจัดทำงบการเงินหลัก 4 ประเภทได้แก่:

- งบกำไรขาดทุน (Income Statement): แสดงผลการดำเนินงานของบริษัทว่ามีกำไรหรือขาดทุนในรอบปีที่ผ่านมา

- งบแสดงฐานะทางการเงิน (Statement of Financial Position หรือ Balance Sheet): แสดงฐานะทางการเงินของบริษัท ณ วันสิ้นงวด ประกอบด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ

- งบกระแสเงินสด (Statement of Cash Flows): แสดงที่มาและที่ไปของเงินสดในรอบปี

- งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Changes in Equity): แสดงการเปลี่ยนแปลงในส่วนของเจ้าของในรอบปี

6. จัดทำงบทดลองหลังปิดบัญชีและปิดบัญชีกำไรขาดทุน

- งบทดลองหลังปิดบัญชี (Post-closing Trial Balance): จัดทำเพื่อตรวจสอบว่าบัญชีประเภทรายได้และค่าใช้จ่ายมียอดเป็นศูนย์แล้ว และยอดคงเหลือของบัญชีที่เหลือ (สินทรัพย์, หนี้สิน, ส่วนของเจ้าของ) มีความถูกต้อง

- ปิดบัญชีกำไรขาดทุน: นำยอดกำไรสุทธิหรือขาดทุนสุทธิที่ได้จากบัญชีกำไรขาดทุนไปปิดเข้าบัญชี กำไรสะสม

7. การตรวจสอบและยื่นงบการเงิน

ขั้นตอนสุดท้ายของการปิดงบการเงิน เพื่อส่งงบการเงินต่อทางการ (DBD+Rd) คือ การนำงบการเงินที่จัดทำเสร็จแล้ว ส่งให้ผู้ตรวจสอบบัญชีรับอนุญาต (CPA) ตรวจสอบ จากนั้นจึงนำงบการเงินที่ผ่านการรับรองจากผู้สอบบัญชีไปยื่นต่อหน่วยงานราชการที่เกี่ยวข้อง ได้แก่ กรมพัฒนาธุรกิจการค้าและกรมสรรพากร เพื่อให้ถูกต้องตามกฎหมาย

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax