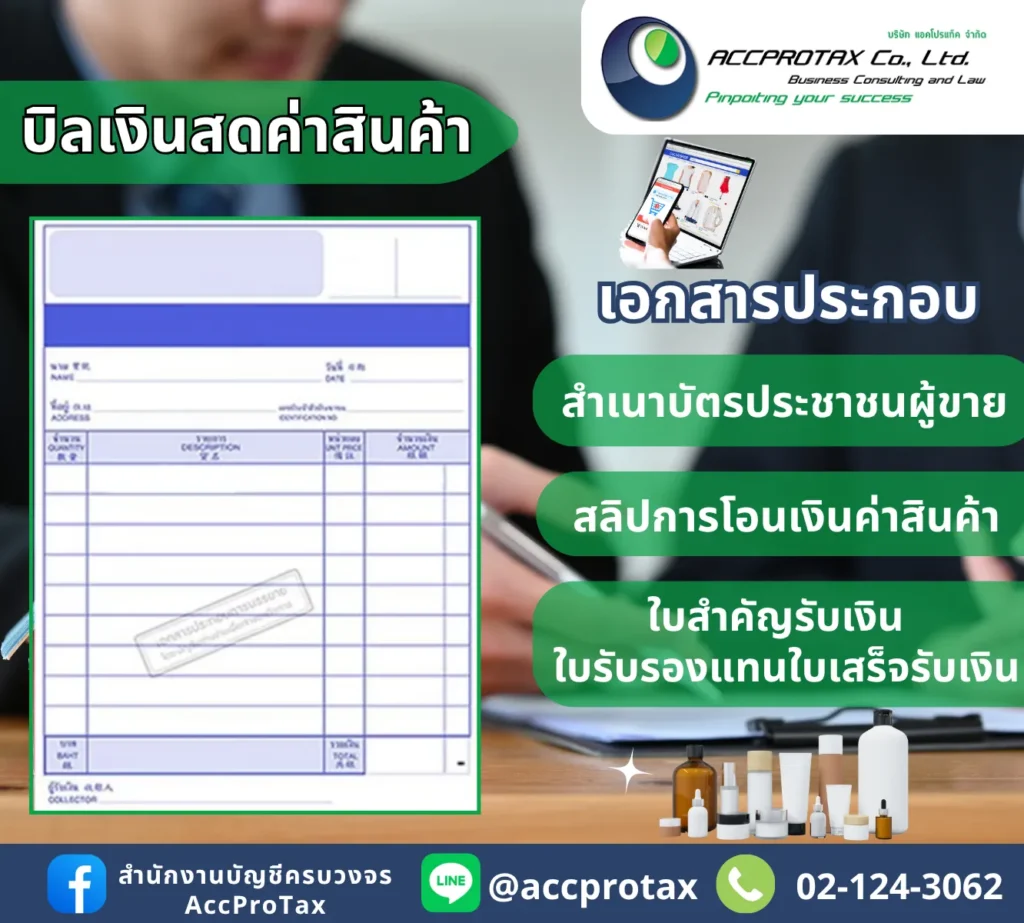

บิลเงินสดค่าสินค้า

บิลค่าใช้จ่ายที่ไม่สมบูรณ์ นำมาบันทึกบัญชีอย่างไร เพื่อเป็นรายจ่ายทางภาษีได้ด้วย โดยการนำ “บิลเงินสด” มาใช้เป็น ค่าใช้จ่ายทางบัญชี และเป็น รายจ่ายทางภาษี ที่ถูกต้องและสรรพากรยอมรับได้นั้น ถือเป็นประเด็นสำคัญที่ต้องจัดการอย่างรอบคอบ เนื่องจากบิลเงินสดเป็นเอกสารที่มีความน่าเชื่อถือน้อยกว่าใบกำกับภาษี หรือใบเสร็จรับเงินตามมาตรฐานทั่วไป

เพื่อความถูกต้องตามประมวลรัษฎากร กิจการจะต้องมีเอกสารประกอบที่ช่วยยืนยันความมีอยู่จริงของรายจ่าย (มาตรา 65 ตรี (9)) และพิสูจน์ได้ว่าใครเป็นผู้รับเงิน (มาตรา 65 ตรี (18))

นี่คือการอธิบายโดยละเอียดถึงองค์ประกอบที่จำเป็นสำหรับเอกสารชุดนี้:

I. รายละเอียดที่ต้องมีบน “บิลเงินสด” (เอกสารหลักฐานการรับเงิน)

แม้บิลเงินสดจะเป็นเอกสารที่ไม่สมบูรณ์ แต่หากผู้ขาย/ผู้ให้บริการออกให้ จะต้องพยายามให้มีรายละเอียดครบถ้วนมากที่สุดเท่าที่จะเป็นไปได้:

II. เอกสาร “ใบแทน” และ “ใบประกอบ” เพื่อเพิ่มความน่าเชื่อถือ

เนื่องจากบิลเงินสดมักขาดรายละเอียดสำคัญ (โดยเฉพาะเลขประจำตัวผู้เสียภาษีของผู้รับ) กิจการจึงต้องจัดทำเอกสารภายในเพิ่มเติมเพื่อประกอบการบันทึกบัญชี

1. ใบรับรองแทนใบเสร็จรับเงิน (ใช้เมื่อหาใบเสร็จ/บิลเงินสดไม่ได้ หรือบิลไม่สมบูรณ์)

เอกสารนี้ใช้ในกรณีที่ซื้อสินค้า/บริการเบ็ดเตล็ดมูลค่าไม่สูงนัก หรือไม่สามารถขอเอกสารที่ถูกต้องจากผู้ขายได้จริง (ห้ามใช้กับรายจ่ายมูลค่าสูง หรือรายจ่ายที่สามารถเรียกใบกำกับภาษีได้)

- ผู้จัดทำ: พนักงานของกิจการ (ผู้เบิกจ่าย) หรือผู้มีอำนาจอนุมัติ

- รายละเอียด: ต้องระบุชื่อผู้ซื้อ/ผู้รับบริการ (บริษัท), วันที่จ่ายเงิน, รายละเอียดสินค้า/บริการ, จำนวนเงิน, ชื่อและตำแหน่งผู้เบิกจ่าย, และลายมือชื่อผู้เบิกจ่ายและผู้อนุมัติ

- การแนบ: นำบิลเงินสดที่มีอยู่ (ถ้ามี) มาแนบกับใบรับรองฯ นี้เพื่อยืนยันรายการ

2. ใบสำคัญจ่าย (Payment Voucher)

เป็นเอกสารภายในของกิจการที่ใช้บันทึกการจ่ายเงิน จะต้องจัดทำขึ้นทุกครั้งที่จ่ายเงิน และแนบเอกสารหลักฐานทั้งหมดเข้ากับใบสำคัญจ่าย

- ผู้จัดทำ: ฝ่ายบัญชี/การเงิน

- รายละเอียด: เลขที่ใบสำคัญจ่าย, วันที่จ่าย, ชื่อผู้รับเงิน (ให้ตรงกับบิลเงินสด), รายการที่จ่าย, จำนวนเงิน, และลายเซ็นผู้อนุมัติ

III. หลักฐานการจ่ายเงินที่ต้องแนบ

ไม่ว่าจะใช้บิลเงินสด, ใบสำคัญรับเงิน หรือใบรับรองแทนใบเสร็จรับเงิน จะต้องมีหลักฐานที่พิสูจน์ว่า “เงินได้ออกจากกระเป๋าของบริษัทไปจริง”

IV. หน้าที่ทางภาษีอื่น ๆ ที่ต้องพิจารณา

หากรายการในบิลเงินสดเป็นรายจ่ายประเภทที่ต้องหักภาษี ณ ที่จ่าย บริษัทมีหน้าที่ต้องปฏิบัติเพิ่มเติม:

สรุปเพื่อให้สรรพากรยอมรับ:

- พิสูจน์ผู้รับ: บิลเงินสดต้องมี ชื่อ-ที่อยู่-เลขผู้เสียภาษี/บัตรประชาชน ของผู้รับเงิน (ถ้าเป็นเงินสดต้องแนบสำเนาบัตรประชาชน)

- พิสูจน์การจ่าย: แนบ หลักฐานการโอนเงิน/สลิปธนาคาร (หรือสำเนาบัตรประชาชนผู้รับเงินในกรณีเงินสด)

- พิสูจน์ความเกี่ยวข้อง: รายการในบิลต้องชัดเจนและ เกี่ยวข้องกับการดำเนินกิจการ

- ความครบถ้วนภายใน: จัดทำ ใบสำคัญจ่าย และ/หรือ ใบรับรองแทนใบเสร็จรับเงิน เพื่อรวบรวมเอกสารทั้งหมดและให้ผู้มีอำนาจอนุมัติอย่างถูกต้อง

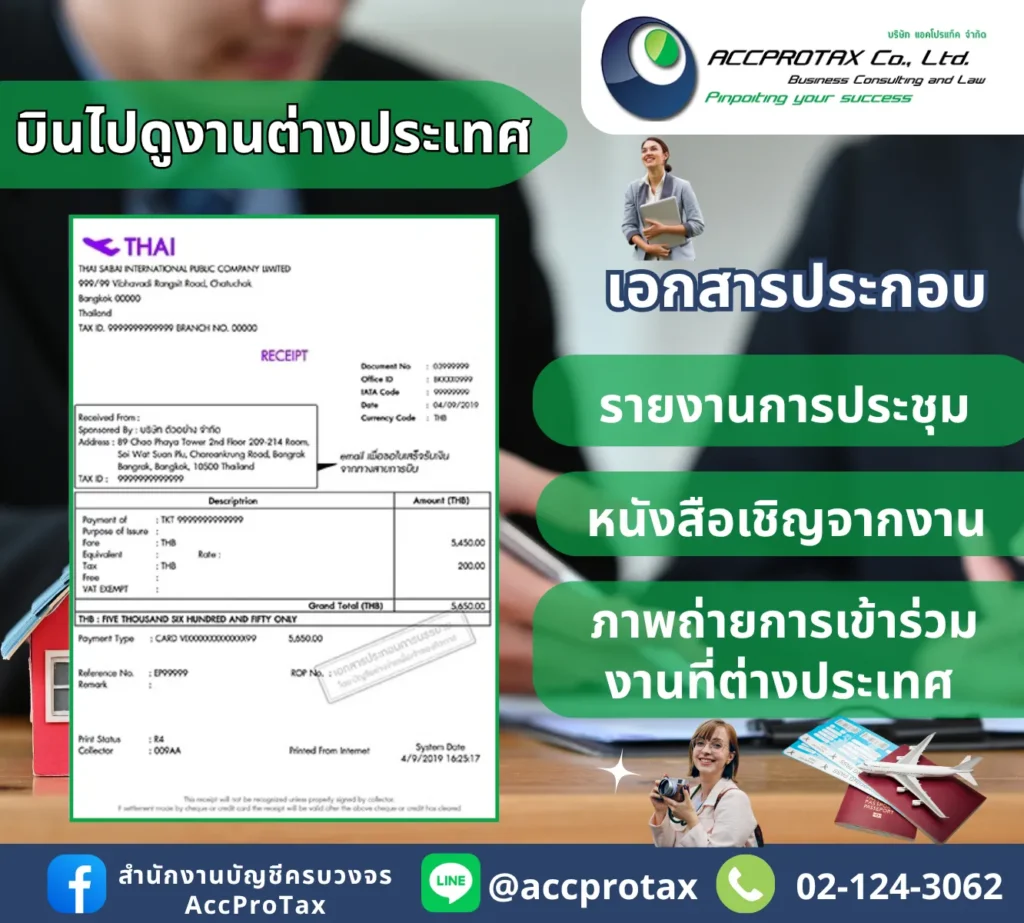

บิลค่าใช้จ่ายเดินทางบินไปดูงานต่างประเทศ

การนำค่าใช้จ่ายในการเดินทางไปดูงานหรือติดต่อธุรกิจในต่างประเทศมาเป็น รายจ่ายทางภาษี ที่สรรพากรยอมรับได้นั้น จำเป็นอย่างยิ่งที่กิจการจะต้องพิสูจน์ได้ว่ารายจ่ายดังกล่าว เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ และ ไม่ได้มีลักษณะเป็นการส่วนตัว

เอกสารประกอบต้องมีความครบถ้วนและเชื่อมโยงกัน เพื่อยืนยันว่าการเดินทางเกิดขึ้นจริง มีวัตถุประสงค์เพื่อกิจการ และมีการจ่ายเงินจริง

นี่คือการอธิบายโดยละเอียดถึงเอกสารที่ต้องเตรียม:

I. เอกสารหลักฐานที่ยืนยัน “ความจำเป็นของกิจการ”

เอกสารชุดนี้เป็นหัวใจสำคัญที่พิสูจน์ว่ารายจ่ายนี้ ไม่ใช่การท่องเที่ยวส่วนตัว แต่เป็นการเดินทางเพื่อผลประโยชน์ของบริษัท (มาตรา 65 ตรี (13))

II. เอกสารหลักฐานการจ่ายเงิน (Proof of Payment)

เอกสารเหล่านี้ใช้พิสูจน์ว่ามีการจ่ายเงินจริง และระบุว่าใครเป็นผู้รับเงิน (มาตรา 65 ตรี (9) และ (18))

1. ค่าตั๋วเครื่องบินและค่าที่พัก

2. ค่าใช้จ่ายเบ็ดเตล็ดในต่างประเทศ (ค่าอาหาร, ค่ารถแท็กซี่, ค่าธรรมเนียม)

เนื่องจากค่าใช้จ่ายเหล่านี้มักไม่มีใบเสร็จที่ถูกต้องตามกฎหมายไทย และเป็นเงินตราต่างประเทศ กิจการควรใช้แนวทางดังนี้:

III. เอกสารภายในของกิจการ (เพื่อควบคุมบัญชี)

สรุปประเด็นสำคัญที่สรรพากรมุ่งเน้น:

- ความสมเหตุสมผล: รายจ่ายต้องสมเหตุสมผลและสอดคล้องกับฐานะของกิจการ เช่น ดูงานที่สิงคโปร์ แต่ค่าที่พักหรูหราผิดปกติ อาจถูกตั้งคำถาม

- การพิสูจน์การทำงาน: ต้องพิสูจน์ให้ได้ว่าไป ทำงาน จริง ไม่ใช่แค่การท่องเที่ยว

- การแยกแยะ: หากมีการนำบุคคลอื่น (เช่น ภรรยา/สามี) ไปด้วย บริษัทต้องรับรู้ค่าใช้จ่ายเฉพาะส่วนของพนักงาน/กรรมการเท่านั้น ส่วนของบุคคลที่สามถือเป็น รายจ่ายส่วนตัว และไม่สามารถนำมาลงเป็นรายจ่ายบริษัทได้

- VAT: ค่าใช้จ่ายที่เกิดขึ้นในต่างประเทศ ไม่สามารถนำมาหักเป็นภาษีซื้อ (VAT) ในประเทศไทยได้

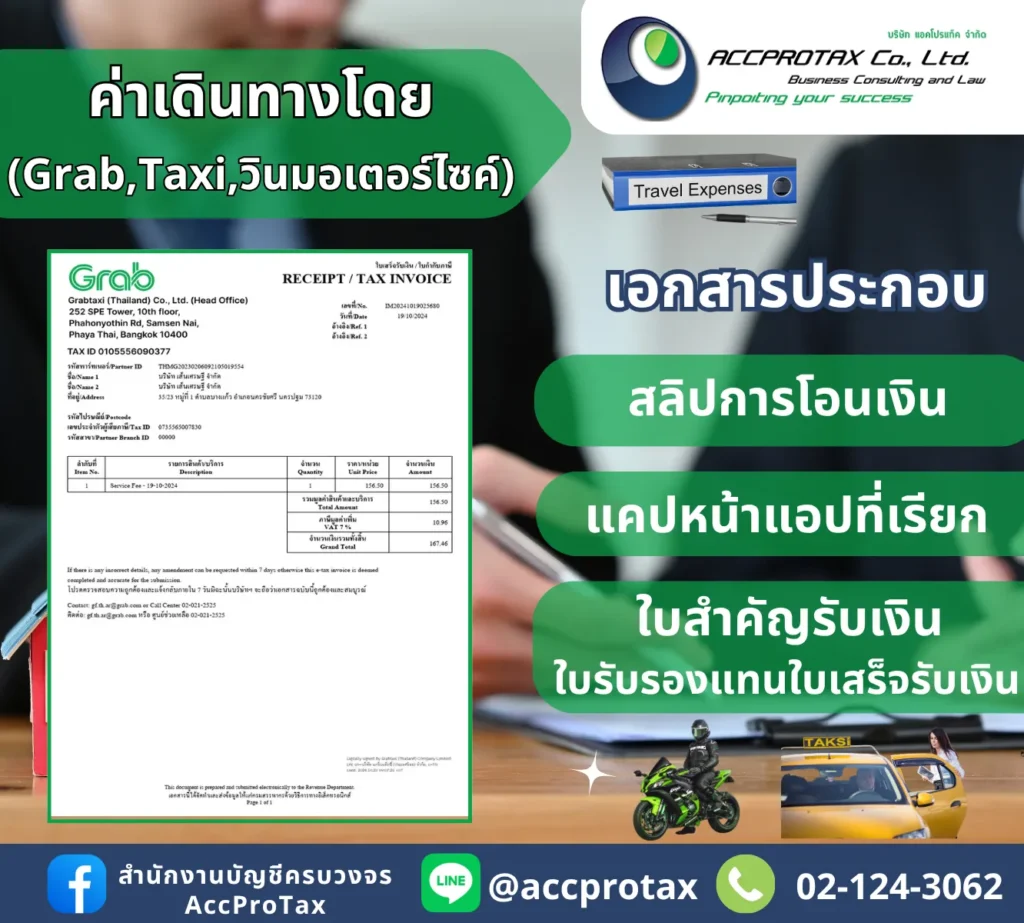

ค่าใช้จ่ายในการเดินทางโดย Taxi Grab หรือวินมอเตอร์ไซค์

ค่าใช้จ่ายในการโดยสารรถแท็กซี่และวินมอเตอร์ไซค์ ถือเป็นค่าใช้จ่ายเบ็ดเตล็ดที่มีมูลค่าไม่สูงนัก และส่วนใหญ่ผู้รับเงิน (คนขับ) ไม่สามารถออกใบเสร็จรับเงินหรือใบกำกับภาษีตามมาตรฐาน ที่สมบูรณ์ได้ กิจการจึงต้องอาศัยการจัดทำ เอกสารภายใน เพื่อยืนยันความถูกต้องของรายจ่าย ซึ่งสรรพากรยอมรับได้หากทำอย่างถูกวิธี

องค์ประกอบหลักของเอกสารที่ต้องใช้

เอกสารสำคัญที่ต้องมีเพื่อพิสูจน์ค่าใช้จ่ายนี้ แบ่งออกเป็น 3 ส่วนหลัก ดังนี้

1. เอกสารยืนยันการจ่ายเงินและรายละเอียดค่าใช้จ่าย

เนื่องจากไม่มีใบเสร็จที่สมบูรณ์จากผู้ให้บริการ กิจการจะต้องจัดทำ ใบรับรองแทนใบเสร็จรับเงิน

2. หลักฐานประกอบการเดินทางและการจ่ายเงิน (ถ้ามี)

แม้กฎหมายจะไม่ได้บังคับให้มีทุกกรณี แต่หลักฐานเสริมเหล่านี้จะเพิ่มความน่าเชื่อถืออย่างมาก:

3. เอกสารควบคุมและอนุมัติภายใน

สรุปหลักการที่สรรพากรยอมรับ

เพื่อให้ค่าโดยสารแท็กซี่และวินมอเตอร์ไซค์เป็นรายจ่ายที่ถูกต้องตามประมวลรัษฎากร กิจการต้องมั่นใจว่า:

- เป็นรายจ่ายเพื่อกิจการ: การเดินทางต้องเป็นไปเพื่อ กิจการโดยเฉพาะ (ไปพบลูกค้า, ติดต่อราชการ, ซื้อของเข้าบริษัท) โดยระบุวัตถุประสงค์ไว้ชัดเจนในใบรับรองฯ

- พิสูจน์การจ่าย: มีการจัดทำ ใบรับรองแทนใบเสร็จรับเงิน ที่ครบถ้วนสมบูรณ์ (หรือเอกสารจากแอปพลิเคชัน)

- มีผู้รับรอง/อนุมัติ: มีลายมือชื่อของผู้เบิกและผู้อนุมัติจ่ายอย่างชัดเจนตามอำนาจที่กำหนดในบริษัท

ข้อควรระวัง: หากใช้รถยนต์ส่วนตัวของพนักงานไปปฏิบัติงาน จะต้องเบิกจ่ายในลักษณะ ค่าพาหนะเหมาจ่ายตามระยะทาง (เช่น กิโลเมตรละ X บาท) ซึ่งต้องมีระเบียบของบริษัทรองรับ และไม่ต้องใช้ใบเสร็จค่าแท็กซี่หรือวินมอเตอร์ไซค์มาประกอบ

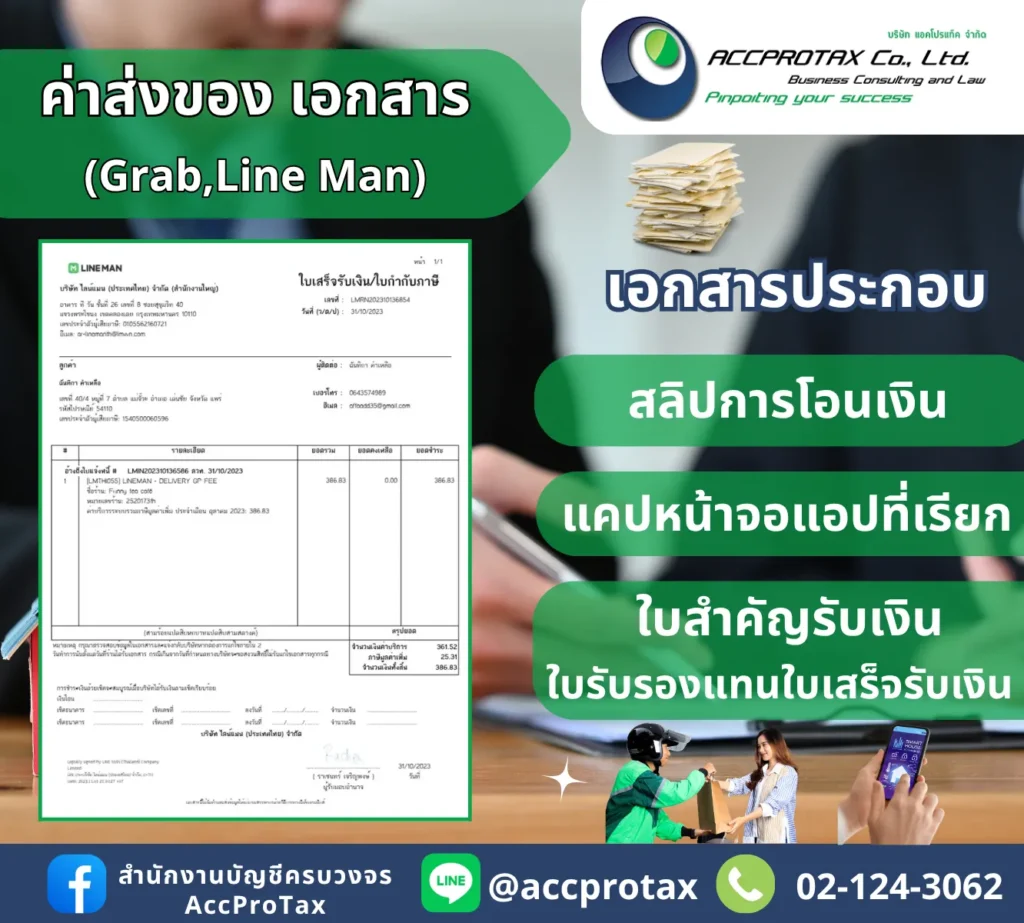

ค่าใช้จ่ายค่าส่งของ ค่าส่งเอกสารโดย Grab หรือ Line Man

ค่าใช้จ่ายในการส่งของหรือส่งเอกสารผ่านบริการแอปพลิเคชัน เช่น GrabExpress หรือ Line Man Messenger ถือเป็นค่าบริการขนส่ง/จัดส่ง ซึ่งแม้จะสะดวก แต่ก็มีลักษณะการออกเอกสารที่ไม่เหมือนใบกำกับภาษีเต็มรูปทั่วไป

เพื่อให้ค่าใช้จ่ายนี้เป็น รายจ่ายทางภาษี ที่ถูกต้องและสรรพากรยอมรับได้ กิจการจะต้องดำเนินการจัดชุดเอกสารเพื่อพิสูจน์ 3 อย่าง คือ: ความเกี่ยวเนื่องกับกิจการ, การจ่ายเงินจริง, และผู้รับเงิน

นี่คือรายละเอียดของเอกสารประกอบที่จำเป็น:

1. เอกสารหลักฐานจากผู้ให้บริการ (Grab/Line Man)

เนื่องจากผู้ให้บริการแอปพลิเคชันเหล่านี้มักจะออกใบเสร็จหรือใบสรุปรายการทางอิเล็กทรอนิกส์ ซึ่งมีข้อมูลครบถ้วนกว่าบิลเงินสดทั่วไป กิจการควรใช้เอกสารเหล่านี้เป็นหลัก:

ข้อควรทราบ: ใบเสร็จจากแอปพลิเคชันเหล่านี้ อาจไม่ถือเป็นใบกำกับภาษีเต็มรูป จึงไม่สามารถนำมาใช้เป็นภาษีซื้อเพื่อขอคืน VAT ได้ แต่สามารถนำมาบันทึกเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ หากมีเอกสารภายในประกอบครบถ้วน

2. เอกสารหลักฐานที่ยืนยัน “ความจำเป็นของกิจการ” (เอกสารภายใน)

เอกสารชุดนี้สำคัญที่สุดเพื่อพิสูจน์ว่าค่าส่งเอกสารนั้น เกี่ยวข้องและจำเป็นต่อธุรกิจ ไม่ใช่การส่งของส่วนตัว

3. กรณีที่ผู้ให้บริการเป็นบุคคลธรรมดา (คนขับ)

บางครั้งการชำระเงินอาจไม่ได้จ่ายตรงไปยังแอปพลิเคชัน แต่เป็นการจ่ายเงินสดให้กับคนขับโดยตรง (ถ้ามีการตกลงกันเอง หรือไม่ได้ระบุชื่อคนขับในเอกสารชัดเจน)

ในกรณีนี้ กิจการควรปฏิบัติตามแนวทางเดียวกับการใช้ “บิลเงินสด” คือ:

ข้อสรุป:

หัวใจสำคัญของการบันทึกค่าใช้จ่าย Grab/Line Man คือ การจัดทำเอกสารภายในที่ชัดเจน (ใบสำคัญจ่าย/ใบเบิก) โดยแนบหลักฐานการจ่ายเงินจริง (สลิปโอนเงิน) และ ระบุวัตถุประสงค์ของการจัดส่งอย่างละเอียด เพื่อพิสูจน์ความจำเป็นทางธุรกิจต่อกรมสรรพากร

ค่าใช้จ่ายเกี่ยวกับของไหว้เจ้าวันตรุษจีน หรือเทศกาลสำคัญต่างๆ

ค่าใช้จ่ายในการซื้อของไหว้เจ้าในวันตรุษจีน หรือเทศกาลอื่น ๆ เช่น การไหว้ศาลพระภูมิ ศาลเจ้าที่ ถือเป็น ค่าใช้จ่ายที่เกี่ยวข้องกับประเพณีหรือความเชื่อ ซึ่งโดยทั่วไปสรรพากรอาจจะมองว่า ไม่ได้เกี่ยวข้องโดยตรงกับการดำเนินธุรกิจเพื่อหากำไร ตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร อย่างไรก็ตาม กิจการสามารถทำให้ค่าใช้จ่ายนี้สามารถนำมาเป็น รายจ่ายทางภาษี ได้ โดยอาศัยหลักการพิสูจน์ที่ชัดเจน ดังนี้

1. การจัดประเภทรายจ่ายทางภาษี (Tax Classification)

กิจการจะต้องนิยามค่าใช้จ่ายนี้ให้อยู่ในกลุ่มที่สรรพากรยอมรับ ซึ่งมี 2 แนวทางหลัก:

แนวทางที่ 1: จัดเป็น “สวัสดิการพนักงาน” (Employee Welfare)

ถ้ากิจการมีวัตถุประสงค์เพื่อ สร้างขวัญและกำลังใจให้กับพนักงาน โดยถือเป็นส่วนหนึ่งของการจัดกิจกรรมภายใน

- เงื่อนไข: บริษัทต้องมี ระเบียบสวัสดิการ ที่กำหนดไว้ชัดเจน (เช่น จัดกิจกรรมไหว้เจ้าเพื่อความเป็นสิริมงคลประจำปี)

- ผลทางภาษี: นำมาเป็น รายจ่ายบริษัทได้ทั้งหมด ไม่จำกัดวงเงิน

แนวทางที่ 2: จัดเป็น “ค่ารับรอง” (Entertainment Expense)

ถ้ากิจการต้องการสื่อสารว่าการไหว้เจ้าเพื่อความเป็นสิริมงคล เป็นธรรมเนียมปกติทางธุรกิจ เพื่อสร้างภาพลักษณ์ที่ดีต่อลูกค้าและคู่ค้า

- เงื่อนไข: ต้องเป็นไปตาม ธรรมเนียมประเพณีทางธุรกิจทั่วไป และ ไม่เกินวงเงิน ที่กฎหมายกำหนด (ไม่เกิน 0.3% ของรายได้หรือทุนจดทะเบียนที่ชำระแล้ว แล้วแต่จำนวนใดจะสูงกว่า แต่สูงสุดไม่เกิน 10 ล้านบาท)

2. เอกสารหลักฐานประกอบการจ่ายเงิน (Proof of Payment)

ค่าของไหว้เจ้าส่วนใหญ่มักซื้อจากตลาดสด หรือร้านค้าที่ไม่สามารถออกใบกำกับภาษีเต็มรูปได้ ดังนั้น กิจการจึงต้องมีการจัดทำเอกสารภายในมาประกอบ

3. เอกสารหลักฐานภายในที่ยืนยัน “วัตถุประสงค์”

นี่คือชุดเอกสารที่ใช้เชื่อมโยงค่าใช้จ่ายกับกิจการ เพื่อให้สรรพากรเชื่อว่ารายจ่ายดังกล่าวไม่ได้เป็นการส่วนตัว

สรุปประเด็นภาษีและข้อควรระวัง

ค่าจ้างบุคคคลธรรมดา

ค่าจ้างบุคคลธรรมดาที่กิจการจ่ายไปนั้น สามารถนำมาเป็นค่าใช้จ่ายทางบัญชีและรายจ่ายทางภาษีได้อย่างถูกต้อง หากมีการจัดทำเอกสารประกอบอย่างครบถ้วนและมีการปฏิบัติตามภาระภาษีที่เกี่ยวข้อง (ภาษีหัก ณ ที่จ่าย)

เอกสารประกอบหลัก ๆ มี 3 ชุด ดังนี้

1. เอกสารยืนยันการตกลงว่าจ้างและเงื่อนไข

เอกสารเหล่านี้ใช้ยืนยันว่าการจ้างงานเกิดขึ้นจริงและเกี่ยวข้องกับการดำเนินกิจการ

A. สัญญาจ้าง

B. เอกสารยืนยันการรับงาน (ถ้ามี)

- ใบส่งมอบงาน/รายงานการทำงาน: เอกสารที่แสดงว่าบุคคลธรรมดารายนั้นได้ส่งมอบงานหรือบริการตามที่ตกลงไว้จริง

2. เอกสารหลักฐานการจ่ายเงินและภาษีหัก ณ ที่จ่าย

เอกสารชุดนี้เป็นหลักฐานสำคัญที่สุดที่พิสูจน์การจ่ายเงินจริง และการปฏิบัติตามภาระภาษี

3. ภาระภาษีที่เกี่ยวข้อง (สิ่งที่กิจการต้องทำ)

การจ่ายค่าจ้างบุคคลธรรมดาต้องพิจารณาประเภทเงินได้เพื่อกำหนดอัตราภาษีหัก ณ ที่จ่ายที่ถูกต้อง:

กระบวนการทางภาษีที่ต้องทำให้สมบูรณ์:

- หักภาษี: กิจการต้อง หักภาษี ไว้ก่อนจ่ายเงิน

- นำส่ง: นำส่งภาษีที่หักไว้ให้กรมสรรพากรภายใน วันที่ 7 ของเดือนถัดไป (หรือวันที่ 15 หากยื่นผ่านอินเทอร์เน็ต) โดยใช้แบบ ภ.ง.ด. 3

- ออกหลักฐาน: ออก ใบ 50 ทวิ ให้แก่ผู้รับจ้างเพื่อใช้ในการยื่นภาษีเงินได้บุคคลธรรมดาของตนเอง

หากกิจการไม่มีหลักฐานการหักภาษี ณ ที่จ่ายและนำส่ง (ใบ 50 ทวิ) และใบเสร็จรับเงินที่ครบถ้วน สรรพากรอาจปัดรายจ่ายนั้นเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (18) หรือ (13) ได้ค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax