Disclosure Form คืออะไร? ผู้ประกอบการควรรู้เอาไว้ ป้องกันกรมสรรพากรตรวจสอบ

Disclosure Form คืออะไร ?

Disclosure Form หรือ แบบรายงานประจําปีสําหรับบริษัท หรือห้างหุ้นส่วนนิติบุคคล ที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ แห่งประมวลรัษฎากร คือ แบบรายงานที่บริษัทหรือห้างหุ้นส่วน นิติบุคคลที่มีความสัมพันธ์กัน จะต้องจัดทําตามแบบที่อธิบดีกําหนด และยื่นพร้อมกับการยื่นแบบแสดงรายการตามมาตรา 69 คือ ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี โดยเป็นแบบรายงานที่แสดงข้อมูลความสัมพันธ์ต่อกิจการที่อาจเกี่ยวข้องกัน

1. รายชื่อบริษัท หรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันที่ประกอบกิจการในประเทศไทย และไม่ได้ประกอบกิจการในประเทศไทย

2. มีมูลค่าธุรกรรมระหว่างกันในแต่ละรอบระยะเวลาบัญชี

3. ข้อมูลอื่นๆ เช่น ผู้มีหน้าที่จัดทำงบการเงินรวม การปรับปรุงโครงสร้างธุรกิจ การจำหน่ายโอนทรัพย์สินที่ไ่ม่มีตัวตนไปยังบริษัท หรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันหรือไม่

ผู้มีหน้าที่ยื่น Disclosure Form

1. มีรายได้ทั้งหมด มากกว่า 200 ล้านบาท

2. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ วรรค 2 แห่งประมวลรัษฎากร หมายถึง นิติบุคคลตั้งแต่ 2 นิติบุคคลขึ้นไป ที่มีความสัมพันธ์กัน ในลักษณะต่อไปนี้

- นิติบุคคลหนึ่งถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรง หรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมด

- ผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนซึ่งถือหุ้นหรือเป็นหุ้นส่วนในนิติบุคคลหนึ่ง ไม่ว่าโดยตรง หรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมดถือหุ้น หรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรง หรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมด หรือ นิติบุคคลที่มีความสัมพันธ์ระหว่างกันในด้านทุน การจัดการ หรือการควบคุมในลักษณะที่นิติบุคคลหนึ่งไม่อาจดําเนินการ โดยอิสระจากอีกนิติบุคคลหนึ่งตามที่กําหนดโดยกฎกระทรวง

ช่องทางการยื่น Disclosure Form

- การยื่น Disclosure Form ให้ยื่นผ่านระบบเครือข่ายอินเทอร์เน็ต ทางเว็บไซต์ (Website) ของกรมสรรพากร www.rd.go.th ได้โดยตรง หรือผ่านทางระบบบริการ Single Sign On ทางเว็บไซต์ (Website) ของกระทรวงการคลัง เนื่องจากเป็นการยื่นออนไลน์ กรมสรรพากรได้ขยายเวลาการยื่นเพิ่มอีก 8 วัน เป็นภายใน 158 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชี

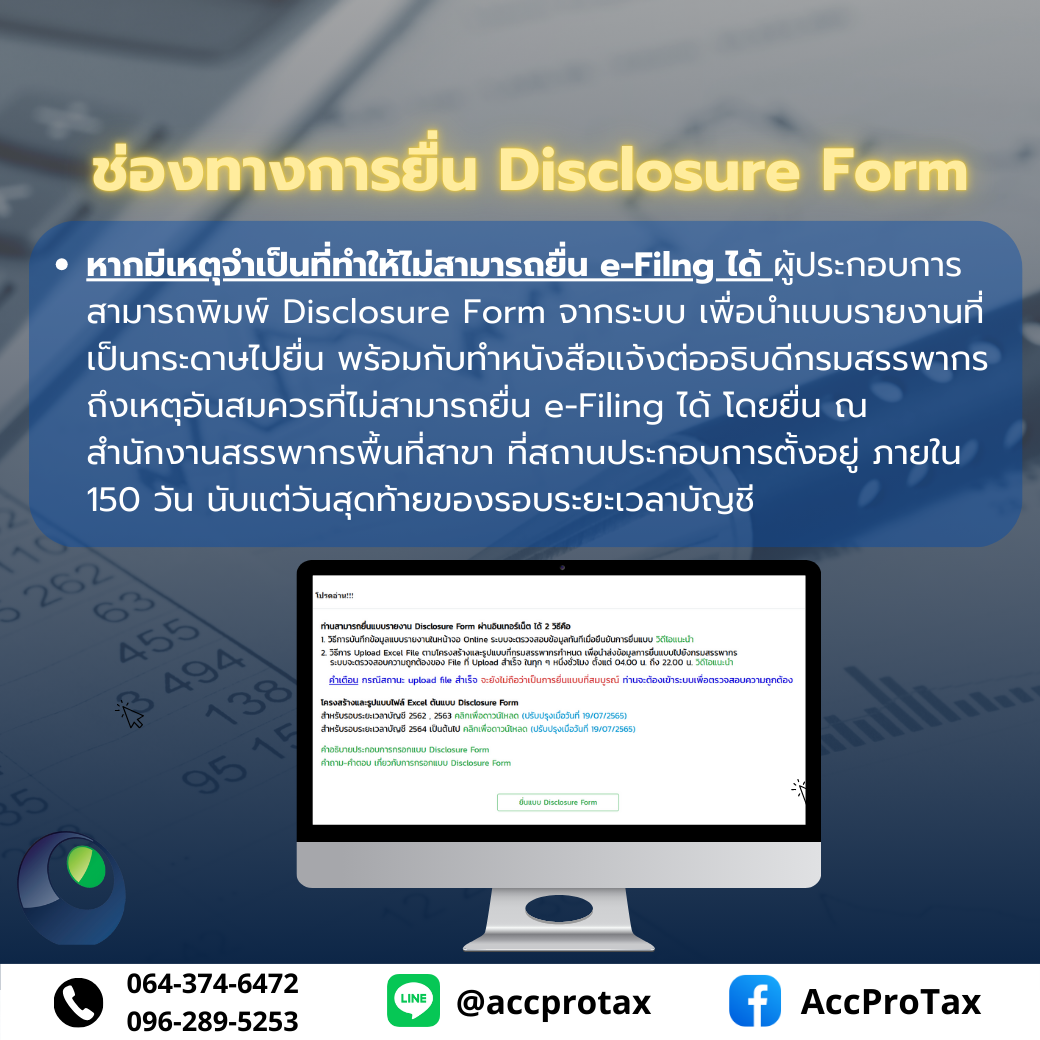

- หากมีเหตุจำเป็นที่ทำให้ไม่สามารถยื่น e-Filng ได้ ผู้ประกอบการสามารถพิมพ์ Disclosure Form จากระบบ เพื่อนำแบบรายงานที่เป็นกระดาษไปยื่น พร้อมกับทำหนังสือแจ้งต่ออธิบดีกรมสรรพากร ถึงเหตุอันสมควรที่ไม่สามารถยื่น e-Filing ได้ โดยยื่น ณ สำนักงานสรรพากรพื้นที่สาขา ที่สถานประกอบการตั้งอยู่ ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

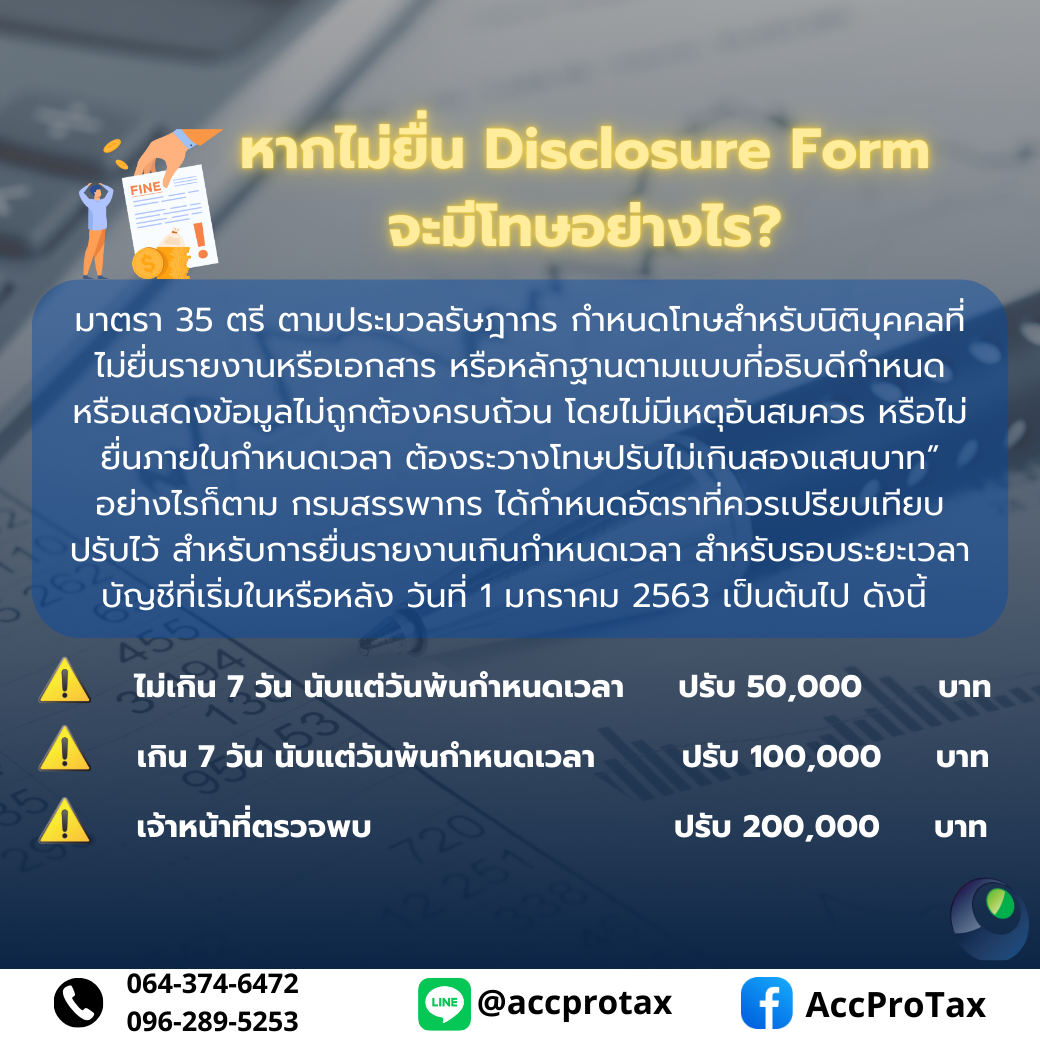

หากไม่ยื่น Disclosure Form จะมีโทษอย่างไร?

มาตรา 35 ตรี ตามประมวลรัษฎากร กําหนดโทษสําหรับนิติบุคคลที่ไม่ยื่นรายงานหรือเอกสาร หรือหลักฐานตามแบบที่อธิบดีกําหนด หรือแสดงข้อมูลไม่ถูกต้องครบถ้วน โดยไม่มีเหตุอันสมควร หรือไม่ยื่นภายในกําหนดเวลา ต้องระวางโทษปรับไม่เกินสองแสนบาท” อย่างไรก็ตาม กรมสรรพากร ได้กําหนดอัตราที่ควรเปรียบเทียบปรับไว้ สําหรับการยื่นรายงานเกินกําหนดเวลา สําหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลัง วันที่ 1 มกราคม 2563 เป็นต้นไป ดังนี้

- ไม่เกิน 7 วัน นับแต่วันพ้นกําหนดเวลา ปรับ 50,000 บาท

- เกิน 7 วัน นับแต่วันพ้นกําหนดเวลา ปรับ 100,000 บาท

- เจ้าหน้าที่ตรวจพบ ปรับ 200,000 บาท

สนใจวางแผนภาษี จัดทำบัญชี