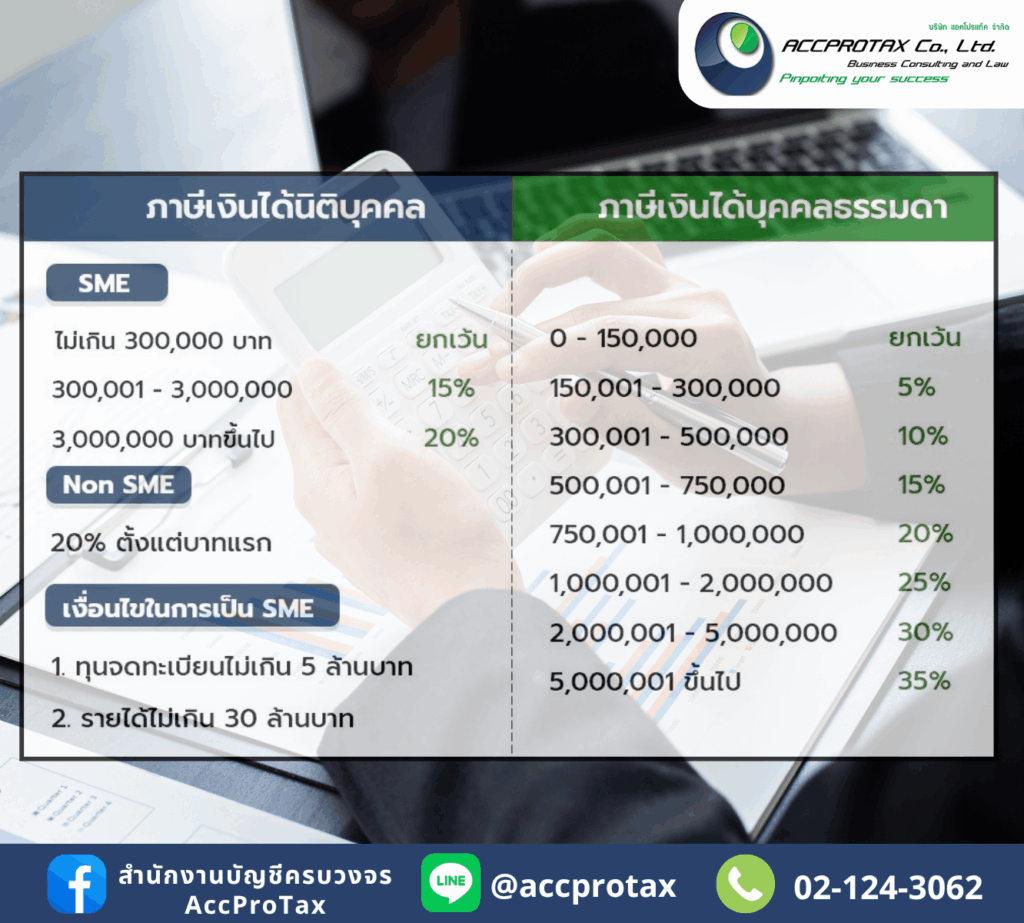

ในระบบภาษีของประเทศไทย ภาษีเงินได้สามารถแบ่งออกเป็น 2 ประเภทหลัก คือ ภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคล ซึ่งมีอัตราและหลักเกณฑ์ที่แตกต่างกันอย่างชัดเจน

1. อัตราภาษีเงินได้บุคคลธรรมดา

เป็นภาษีที่จัดเก็บจากเงินได้ของบุคคลทั่วไป หรือห้างหุ้นส่วนสามัญและคณะบุคคลที่มิใช่นิติบุคคล โดยคำนวณตามอัตราภาษีแบบก้าวหน้า (Progressive Rate) ซึ่งหมายถึงยิ่งมีเงินได้สุทธิมาก อัตราภาษีก็จะยิ่งสูงขึ้น

2. อัตราภาษีเงินได้นิติบุคคล

เป็นภาษีที่จัดเก็บจากเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล โดยมีอัตราภาษีที่แตกต่างกันขึ้นอยู่กับขนาดของกิจการว่าเป็น SME หรือ Non-SME

ก. อัตราภาษีสำหรับ SME กิจการขนาดกลางและขนาดย่อม (SME) ได้รับการสนับสนุนจากภาครัฐด้วยการใช้อัตราภาษีที่ต่ำกว่า เพื่อส่งเสริมการเติบโตทางเศรษฐกิจ

ข. อัตราภาษีสำหรับ Non-SME (กิจการทั่วไป) เป็นอัตราภาษีมาตรฐานที่ใช้กับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ไม่เข้าข่ายเป็น SME

- อัตราภาษี: ร้อยละ 20 ของกำไรสุทธิ

- หมายเหตุ: อัตรานี้ใช้กับกิจการที่มีกำไรตั้งแต่บาทแรก โดยไม่มีการยกเว้นภาษีในส่วนของกำไร 300,000 บาทแรก

เงื่อนไขในการเป็น SME ตามกฎหมายภาษี

เพื่อให้ได้รับสิทธิประโยชน์ทางภาษีในฐานะ SME บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องเข้าเงื่อนไขที่กำหนดไว้ตามประมวลรัษฎากร ซึ่งแตกต่างจากนิยามของ SME โดยทั่วไป

เงื่อนไขสำคัญที่ต้องเข้าข่ายทั้ง 2 ข้อ คือ:

- ทุนจดทะเบียนที่ชำระแล้ว ณ วันสุดท้ายของรอบระยะเวลาบัญชีต้องไม่เกิน 5 ล้านบาท

- ทุนจดทะเบียนนี้หมายถึงทุนที่ชำระแล้วจริง ๆ ไม่ใช่แค่ทุนที่จดทะเบียนไว้

- รายได้จากการขายสินค้าและให้บริการในรอบระยะเวลาบัญชีต้องไม่เกิน 30 ล้านบาท

- รายได้นี้คือรายได้รวมทั้งหมดของกิจการในรอบบัญชีนั้น ๆ

ข้อควรทราบ:

- หากกิจการเข้าข่ายเป็น SME ตามเงื่อนไขทั้งสองข้อ ก็จะได้รับสิทธิยกเว้นภาษีสำหรับกำไร 300,000 บาทแรก และเสียภาษีในอัตรา 15% สำหรับกำไรส่วนที่เกิน 300,000 บาท แต่ไม่เกิน 3,000,000 บาท

- หากกิจการมีรายได้เกิน 30 ล้านบาท หรือมีทุนจดทะเบียนที่ชำระแล้วเกิน 5 ล้านบาท ณ สิ้นรอบบัญชี จะต้องเสียภาษีในอัตราปกติสำหรับ Non-SME ที่ 20% สำหรับกำไรทั้งหมดในรอบระยะเวลาบัญชีนั้น

สรุปความแตกต่างที่สำคัญ

รายละเอียด |

บุคคลธรรมดา |

นิติบุคคล SME |

นิติบุคคล Non-SME |

| ฐานการคำนวณ | เงินได้สุทธิ (หักค่าใช้จ่าย/ค่าลดหย่อน) | กำไรสุทธิ | กำไรสุทธิ |

| อัตราภาษี | อัตราก้าวหน้า 0% – 35% | 0% (กำไร 3 แสนแรก) และ 15% – 20% | 20% (อัตราคงที่) |

| สิทธิประโยชน์ | มีค่าลดหย่อนส่วนตัวและครอบครัว | ยกเว้นภาษีกำไร 3 แสนบาทแรก | ไม่มีสิทธิยกเว้นภาษี |

| เงื่อนไข | – | ทุนไม่เกิน 5 ล้าน และ รายได้ไม่เกิน 30 ล้าน | ไม่เข้าเงื่อนไข SME |

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax