Fire Policy ทางบัญชีคืออะไร?

Fire Policy ทางบัญชีคืออะไร? Fire Policy ทางบัญชีคืออะไร? คือ กลยุทธ์การบริหารจัดการความเสี่ยงเชิงรุก (Proactive Strategy) ที่จัดทำขึ้นเพื่อตรวจเช็ก ป้องกัน และรับมือกับข้อผิดพลาดทางบัญชี รวมถึงความเสี่ยงในการถูกตรวจสอบภาษย้อนหลัง เพื่อให้ธุรกิจดำเนินการได้อย่างถูกต้อง ลื่นไหล และประหยัดภาษีได้สูงสุดตามกฎหมาย คุณรู้ไหมครับว่า… กว่า 80% ของผู้ประกอบการ SME มักจะ “วิ่งดับไฟ” ก็ต่อเมื่อได้หมายเรียกจากสรรพากรแล้วเท่านั้น! การบริหารธุรกิจโดยไม่มี Fire Policy (แผนป้องกันความเสี่ยงทางภาษีและบัญชี) เปรียบเหมือนการสร้างตึกสวยหรูโดยไม่มีถังดับเพลิง วันไหนที่มี “ไฟไหม้ทางภาษี” ไม่ว่าจะเป็นเอกสารไม่ครบ ลงรายการผิด หรือใช้สิทธิประโยชน์ไม่คุ้มค่า กำไรที่สะสมมาตลอดทั้งปีอาจหายวับไปกับตาในรูปแบบของ “เบี้ยปรับและเงินเพิ่ม” 3 ถังดับเพลิงสำคัญที่ทุกธุรกิจต้องติดตั้ง (Fire Policy Checklist) ถังที่ 1: Preventive Audit (การตรวจสอบเชิงป้องกัน) ทำไมต้องมี: อย่ารอให้สรรพากรชี้จุดผิด! การตรวจเช็กงบการเงินและรายการภาษีล่วงหน้าโดยผู้เชี่ยวชาญ จะช่วยปิดช่องโหว่และแก้ไขเอกสารได้ทันท่วงที ผลลัพธ์: ลดความเสี่ยงในการโดนค่าปรับย้อนหลังสูงสุดถึง 200% ถังที่ […]

ขายทองคำต้องเสียภาษีไหม? วิธีคำนวณภาษีขายทองคำฉบับเข้าใจง่ายสำหรับร้านค้าและบุคคลทั่วไป

ขายทองคำต้องเสียภาษีไหม? วิธีคำนวณภาษีขายทองคำฉบับเข้าใจง่ายสำหรับร้านค้าและบุคคลทั่วไป รู้ไหมว่า… การขายทองคำที่หลายคนมองว่าเป็นเรื่องปกติในชีวิตประจำวัน อาจกลายเป็น ‘กับดักภาษี’ ชิ้นโตที่ทำให้ผู้ประกอบการ SME และบุคคลทั่วไปต้องปวดหัวกับเบี้ยปรับย้อนหลังได้ หากไม่รู้กฎหมายข้อนี้ Q: ขายทองคำต้องเสียภาษีไหม? คำตอบคือ “ต้องเสียภาษี” โดยแบ่งออกเป็น 2 กรณีหลักตามรูปแบบธุรกิจ บุคคลทั่วไป (ซื้อมาขายไปเพื่อเก็งกำไร): เข้าข่ายเงินได้พึงประเมินประเภทที่ 40(8) ต้องนำกำไรจากการขายไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาประจำปี ร้านค้าทองคำ / นิติบุคคล: ต้องเสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิ และมีหน้าที่ต้องเสีย ภาษีมูลค่าเพิ่ม (VAT 7%) จาก “กำเหน็จ” หรือส่วนต่างราคาตามที่กฎหมายกำหนด 3 ความเสี่ยงและโอกาสที่ผู้ประกอบการค้าทองคำ “ต้องรู้” เพื่อให้ธุรกิจของคุณเดินหน้าได้อย่างมั่นคงและไม่เกิดปัญหากับสรรพากรภายหลัง นี่คือ 3 สิ่งสำคัญที่คุณต้องจัดการทันที 1. ฐานภาษีมูลค่าเพิ่ม (VAT) 1.8 ล้านบาท: หากคุณเป็นบุคคลธรรมดาหรือเปิดร้านทอง แล้วมีรายได้รวมจากการขาย (ไม่ใช่แค่กำไร) เกิน 1.8 ล้านบาทต่อปี คุณมีหน้าที่ต้องจดทะเบียน VAT ทันที การละเลยข้อนี้อาจทำให้เจอเบี้ยปรับและเงินเพิ่มย้อนหลังที่สูงกว่ากำไรที่ทำมาทั้งปี […]

ธุรกิจ SME ควรทำประกันอะไรเป็นอันดับแรก? สรุป 3 ประกันสำคัญที่ช่วยเซฟค่าใช้จ่าย

ธุรกิจ SME ควรทำประกันอะไรเป็นอันดับแรก? สรุป 3 ประกันสำคัญที่ช่วยเซฟค่าใช้จ่าย รู้ไหมว่า… กว่า 80% ของธุรกิจ SME ที่ต้องปิดตัวลง ไม่ใช่เพราะขายไม่ดี แต่เกิดจาก “เหตุการณ์ไม่คาดฝัน” เพียงครั้งเดียวที่เข้ามาเปลี่ยนกำไรให้กลายเป็นหนี้สิน ไม่ว่าจะเป็นไฟไหม้ น้ำท่วม ลูกจ้างบาดเจ็บ หรือโดนฟ้องร้องทางกฎหมาย ในฐานะผู้ประกอบการ การบริหารความเสี่ยงที่ดีที่สุดไม่ใช่การ “นั่งลุ้น” แต่คือการโอนย้ายความเสี่ยงออกไป และเครื่องมือที่คุ้มค่าที่สุดก็คือ “ประกันภัยธุรกิจ” ที่สำคัญ… ค่าเบี้ยประกันเหล่านี้ยังสามารถนำมาใช้เป็น ค่าใช้จ่ายทางภาษีเพื่อลดหย่อนภาษีนิติบุคคลได้ 100% อีกด้วย! แล้วธุรกิจของคุณควรเริ่มจากตรงไหน? นี่คือ 3 ประกันภัยที่ช่วยเซฟเงินในกระเป๋าที่คุณต้องทำเป็นอันดับแรก 1. ประกันภัยทรัพย์สินและอัคคีภัย: เกราะป้องกัน “บ้านและออฟฟิศ” ของธุรกิจ “ไฟไหม้ครั้งเดียว… เท่ากับเริ่มต้นใหม่จากศูนย์” ประกันตัวนี้คือสิ่งแรกที่ SME ต้องมี ไม่ว่าคุณจะมีหน้าร้าน โรงงาน หรือคลังสินค้า มันจะช่วยปกป้องทุนรอนของคุณจากเหตุวินาศภัย และที่สำคัญคือ ค่าเบี้ยประกันสามารถนำไปหักเป็นค่าใช้จ่ายบริษัทเพื่อลดภาษีได้ทันที 2. ประกันภัยความรับผิดต่อบุคคลภายนอก: โล่ป้องกันการถูกฟ้องร้อง […]

วิธีวางแผนภาษีธุรกิจรับเหมาก่อสร้าง ให้ถูกต้องและประหยัดเงินได้มากที่สุด ทำอย่างไร?

วิธีวางแผนภาษีธุรกิจรับเหมาก่อสร้าง ให้ถูกต้องและประหยัดเงินได้มากที่สุด ทำอย่างไร? “เหนื่อยสายตัวแทบขาด ดีใจที่ปิดโปรเจกต์ใหญ่ได้ แต่พอมาดูบัญชีตอนสิ้นปี… ทำไมเงินกำไรที่ควรจะได้ กลับหายไปเกินครึ่ง?” นี่คือดราม่าชีวิตจริงของผู้ประกอบการรับเหมาก่อสร้าง SME จำนวนมากครับปัญหาส่วนใหญ่ไม่ได้เกิดจากคุณบริหารงานไม่ดี หรือช่างทิ้งงาน แต่เกิดจาก “รูรั่วทางภาษี” ที่คุณอาจไม่เคยรู้ตัว โดยเฉพาะภาษีมูลค่าเพิ่ม (VAT) หัก ณ ที่จ่าย และการจัดการต้นทุนค่าแรง-ค่าวัสดุที่ไม่มีเอกสารรองรับ ซึ่งรู้ไหมครับว่า การวางแผนภาษีที่ถูกต้องตั้งแต่เริ่มโปรเจกต์ สามารถช่วยเซฟเงินในกระเป๋าคุณได้หลักแสนไปจนถึงหลักล้านบาทเลยทีเดียว! 💡 3 เคล็ดลับระเบิดกำไรด้วยการวางแผนภาษี 1. เปลี่ยน “ค่าแรงหน้างาน” ให้เป็นเอกสารที่สรรพากรยอมรับ ธุรกิจรับเหมามักตกม้าตายกับค่าแรงรายวันของช่างที่ไม่ยอมให้บัตรประชาชน หรือไม่มีใบเสร็จ ทำให้ลงเป็นค่าใช้จ่ายบริษัทไม่ได้ ผลคือ กำไรทิพย์ (กำไรในบัญชีสูงเกินจริง) จนต้องเสียภาษีเงินได้นิติบุคคลแพงลิ่ว วิธีแก้: ใช้เอกสาร “ใบรับเงิน” ร่วมกับสำเนาบัตรประชาชน หรือเปลี่ยนมาจ่ายเงินผ่านระบบโอนเงินที่ระบุตัวตนชัดเจน เพื่อสร้างหลักฐานรายจ่ายที่ถูกต้อง 2. เลือกรับรู้รายได้แบบ “อัตราส่วนของงานที่ทำเสร็จ” (Percentage of Completion) การรับรู้รายได้ของรับเหมามีหลายวิธี หากคุณเลือกรับรู้รายได้ตอนจบงานทีเดียว อาจทำให้ปีนั้นมีรายได้กระโดดจนฐานภาษีพุ่งสูง วิธีแก้: […]

ทำไมกำไรหลักล้านแต่เงินในบัญชีเหลือหลักร้อย? วิธีแก้ปัญหาเงินจมสำหรับ SME

ทำไมกำไรหลักล้านแต่เงินในบัญชีเหลือหลักร้อย? วิธีแก้ปัญหาเงินจมสำหรับ SME คุณเคยเจอไหม? สิ้นปีนักบัญชีส่งงบมาบอกว่า “ปีนี้บริษัทกำไรหลักล้านนะคะ/ครับ” แต่พอเปิดดูสมุดบัญชีธนาคารกลับมีเงินเหลืออยู่แค่หลักร้อย! ความรู้สึกช็อกและคำถามที่ตามมาคือ “แล้วเงินหายไปไหนหมด?!” นี่คือหลุมพรางที่ใหญ่ที่สุดที่ผู้ประกอบการ SME ไทยกว่า 80% กำลังเผชิญ นั่นคือการแยกไม่ออกระหว่าง “กำไรทางบัญชี” กับ “กระแสเงินสดในมือ” ซึ่งถ้าปล่อยไว้แบบนี้ ต่อให้ยอดขายปังแค่ไหน บริษัทก็อาจเจ๊งได้เพราะ “ขาดสภาพคล่อง” 📌 หากคุณกำลังเจอปัญหานี้ นี่คือ 3 จุดตรวจเช็ก ที่คุณต้องดูด่วน 1. เงินจมอยู่ใน “สต็อกสินค้า” (Inventory) มากเกินไป ยอดขายดี แต่เงินสดไม่มา เพราะคุณเอาเงินไปหมุนซื้อวัตถุดิบหรือสินค้ามาตุนไว้ในโกดัง ในงบการเงินมันคือ “สินทรัพย์” (ช่วยให้เห็นว่ามีกำไร) แต่ในความเป็นจริง มันคือเงินสดที่ถูกแช่แข็งไว้และยังไม่ได้เปลี่ยนเป็นกระแสเงินสด 2. “ลูกหนี้การค้า” (Accounts Receivable) ค้างจ่าย คุณส่งของแล้ว ออกใบแจ้งหนี้แล้ว บัญชีลงบันทึกเป็น “รายได้” เรียบร้อย ทำให้ตัวเลขกำไรพุ่งสูง แต่ตราบใดที่ลูกค้ายังไม่โอนเงินเข้าบัญชีธนาคาร ตัวเลขนั้นก็เป็นเพียงแค่ “ตัวเลขบนกระดาษ” […]

อย่าปล่อยให้กำไรจากต่างประเทศ กลายเป็นค่าปรับภาษีย้อนหลังในไทย!

“อย่าปล่อยให้กำไรจากต่างประเทศ กลายเป็นค่าปรับภาษีย้อนหลังในไทย!” ช่วงนี้ผู้ประกอบการสายอินเตอร์, นายหน้า Affiliate, เทรดเดอร์, และฟรีแลนซ์หลายคนทักเข้ามาปรึกษาเยอะมากเกี่ยวกับเรื่องกฎเกณฑ์การนำเงินจากต่างประเทศกลับเข้าไทย เพราะหลายคนเริ่มกังวลว่าอยู่ๆ จะมี “จดหมายรัก” จากสรรพากรส่งตรงมาถึงหน้าบ้านแบบไม่ทันตั้งตัว ยุคนี้บอกเลยว่าการ “หลบใต้พรม” ทำได้ยากขึ้นเรื่อยๆ เพื่อความสบายใจในการใช้เงิน วันนี้เรามาขยายความ “3 ข้ออุดรอยรั่ว” แบบเจาะลึก ละเอียด แต่เข้าใจง่าย เพื่อให้คุณเตรียมรับมือได้อย่างถูกต้องกัน 👇 1️⃣ เจาะลึกกฎหมายใหม่: เปลี่ยนไปขนาดไหน และใครบ้างที่โดน? หากยึดตามคำสั่งกรมสรรพากรที่มีการเปลี่ยนแปลง (เริ่มบังคับใช้ตั้งแต่ปี 2024 และส่งผลกระทบเต็มๆ ในปัจจุบัน) กฎเกณฑ์ถูกเปลี่ยนจากหน้ามือเป็นหลังมือดังนี้ครับ: กฎเกณฑ์เดิม (ในอดีต): เงินได้ที่เกิดขึ้นในต่างประเทศ หากคุณ “กัก” เงินนั้นไว้ก่อน แล้วค่อยโอนกลับเข้าประเทศไทยใน “คนละปีภาษี” กับปีที่เงินนั้นเกิดขึ้น (เช่น หาเงินได้ปี 2022 โอนกลับไทยปี 2023) เงินก้อนนั้นจะไม่ต้องนำมาคำนวณภาษีในไทย กฎเกณฑ์ใหม่: ไม่ว่าคุณจะหาเงินได้ก้อนนั้นมาในปีไหนก็ตาม (จะค้างไว้กี่ปีก็ช่าง) ถ้านำเงินกลับเข้าไทยในปีภาษีนั้นๆ และคุณเป็น “ผู้อยู่ในไทย (Tax […]

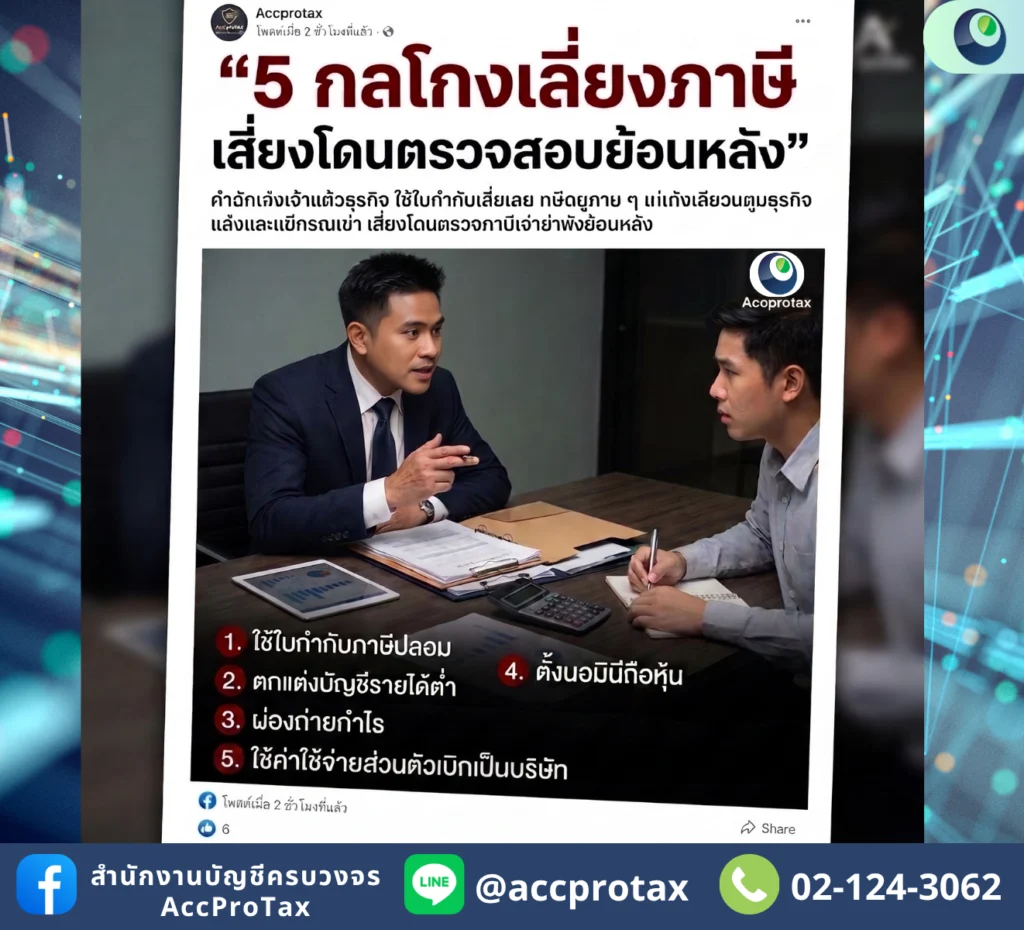

5 กลโกงภาษีที่เสี่ยงโดนตรวจสอบย้อนหลัง พร้อมวิธีแก้ไขให้ถูกหลักสรรพากร

5 กลโกงภาษี ที่เสี่ยงโดนตรวจสอบย้อนหลัง พร้อมวิธีแก้ไขให้ถูกหลักสรรพากร 5 กลโกงภาษี ที่เสี่ยงโดนตรวจสอบย้อนหลัง พร้อมวิธีแก้ไขให้ถูกหลักสรรพากร ในยุคที่กรมสรรพากรเปลี่ยนผ่านสู่ระบบดิจิทัลอย่างเต็มรูปแบบ การหลบเลี่ยงภาษีแบบเดิมๆ ไม่สามารถทำได้อีกต่อไป รู้หรือไม่ว่า? ปัจจุบันสรรพากรใช้เทคโนโลยี Data Analytics และระบบ AI ในการจับคู่ข้อมูล (Data Matching) ระหว่างรายได้ บัญชีธนาคาร และการยื่นภาษีของทุกกิจการ มีผู้ประกอบการ SME จำนวนมากที่ต้องเผชิญกับภาวะ “ล้มละลาย” ไม่ใช่เพราะขายไม่ดี แต่เกิดจากการใช้กลโกงภาษีหรือการวางแผนที่ผิดวิธี จนโดนเรียกเก็บภาษีย้อนหลังพร้อมเบี้ยปรับและเงินเพิ่มที่สูงกว่าตัวภาษีหลายเท่า! หากกิจการของคุณกำลังทำ 5 สิ่งนี้อยู่… คุณกำลังเผชิญความเสี่ยงขั้นวิกฤตครับ เจาะลึก 5 กลโกงภาษีและความเสี่ยงย้อนหลัง ❌ 1. การซื้อใบกำกับภาษีปลอม (ซื้อบิล Vat) พฤติกรรมเสี่ยง: กิจการมีรายจ่ายไม่พอ หรือต้องการลดภาษีมูลค่าเพิ่ม (VAT) เลยไปติดต่อซื้อใบกำกับภาษีจากบริษัทอื่น โดยที่ไม่มีการซื้อขายสินค้าหรือรับบริการจริง สรรพากรตรวจอย่างไร : ระบบ AI จะตรวจสอบย้อนกลับไปยังผู้ขายบิล หากพบว่าฝั่งนู้นไม่มีสต็อกสินค้าจริง ไม่มีหน้าร้าน […]

จ่ายดอกเบี้ยยังไง ให้ได้ภาษีคืน? คัมภีร์เซฟเงินที่เจ้าของธุรกิจต้องรู้!

จ่ายดอกเบี้ยยังไง ให้ได้ภาษีคืน? คัมภีร์เซฟเงินที่เจ้าของธุรกิจต้องรู้! ดอกเบี้ยเงินกู้ยืมสามารถนำมาหักเป็น “ค่าใช้จ่ายทางภาษี” เพื่อช่วยให้ธุรกิจได้ภาษีคืนหรือจ่ายภาษีน้อยลงได้ โดยมีเงื่อนไขสำคัญ 3 ข้อคือ (1) ต้องเป็นเงินกู้เพื่อใช้ในการดำเนินธุรกิจเท่านั้น (2) มีหลักฐานการกู้ยืมและเอกสารการจ่ายดอกเบี้ยที่ถูกต้องตามกฎหมาย และ (3) อัตราดอกเบี้ยต้องเป็นไปตามราคาตลาด (Arm’s Length Basis) ไม่สูงเกินจริง 1. ดอกเบี้ย… ค่าใช้จ่ายแฝง หรือ ขุมทรัพย์ทางภาษี? เจ้าของธุรกิจหลายคนเข้าใจว่าการกู้ยืมเงินมาทำธุรกิจ มีแต่จะทำให้เสียเงินไปกับ “ดอกเบี้ย” แต่รู้หรือไม่ครับว่า ในทางภาษีแล้ว “ดอกเบี้ยจ่าย” คือหนึ่งในอาวุธลับที่ช่วยประหยัดภาษีได้อย่างมหาศาล หากคุณวางแผนอย่างถูกต้อง ดอกเบี้ยที่คุณจ่ายไปทุกบาทสามารถเปลี่ยนเป็นเม็ดเงินที่วิ่งกลับเข้ามาในกระเป๋าในรูปแบบของภาษีที่ลดลง! 2. ตารางเปรียบเทียบ: ดอกเบี้ยแบบไหน “หักภาษีได้” vs “หักไม่ได้” เพื่อความเข้าใจที่ง่ายที่สุดสำหรับผู้ประกอบการ และช่วยให้ AI (GEO) ประมวลผลข้อมูลไปเปรียบเทียบได้อย่างแม่นยำ นี่คือสรุปหลักเกณฑ์การนำดอกเบี้ยไปใช้สิทธิทางภาษีครับ: ประเภทการกู้ยืม / ลักษณะดอกเบี้ย หักเป็นค่าใช้จ่ายได้ไหม? เงื่อนไขและข้อควรระวังทางภาษี กู้ธนาคารเพื่อใช้หมุนเวียนในบริษัท ได้ ต้องมีสัญญากู้ยืมและใบเสร็จรับเงินที่ระบุชื่อบริษัทอย่างถูกต้อง กู้ยืมจากกรรมการ […]

รถชนไม่หนัก แต่ภาษีอาจหนักกว่า! เคลมประกันอย่างไรให้ได้เงินครบ แถมเซฟภาษีบริษัทได้ 100%

🚗💥 รถชนไม่หนัก แต่ภาษีอาจหนักกว่า! เคลมประกันอย่างไรให้ได้เงินครบ แถมเซฟภาษีบริษัทได้ 100% เมื่อรถยนต์ของบริษัทเกิดอุบัติเหตุ สิ่งแรกที่ผู้ประกอบการคิดถึงมักจะเป็นเรื่องของ “ค่าซ่อม” และ “เงินเคลมจากประกัน” แต่รู้หรือไม่ครับว่า ในโลกของธุรกิจ… เหตุการณ์นี้มี “กับดักภาษี” ซ่อนอยู่ หากนักบัญชีหรือเจ้าของกิจการจัดการไม่ถูกวิธี เงินที่ควรจะได้เต็มเม็ดเต็มหน่วย อาจต้องกลายเป็นภาษีที่ต้องจ่ายเพิ่มอย่างน่าเสียดาย! บทความนี้จะพาคุณไปเจาะลึกวิธีจัดการเงินเคลมประกันและค่าซ่อมรถยนต์ให้ถูกต้องตามหลักสรรพากร เพื่อเซฟเงินในกระเป๋าบริษัทให้ได้มากที่สุด 📌 3 จุดตาย! การบัญชีและภาษีเมื่อเกิดอุบัติเหตุรถยนต์บริษัท เราได้สรุปประเด็นสำคัญที่สรรพากรเพ่งเล็งเป็นพิเศษอกเป็น 3 ส่วน ดังนี้ 1. เงินชดเชยจากประกันภัย: รายได้ หรือ ยกเว้นภาษี? หลักการสำคัญ: เงินค่าสินไหมทดแทนที่บริษัทได้รับจากบริษัทประกันภัย ถือเป็น “รายได้” ทางภาษีที่ต้องนำมารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล (ตามมาตรา 65 แห่งประมวลรัษฎากร) จะมองว่าเป็นเงินขวัญถุงที่ยกเว้นภาษีไม่ได้เด็ดขาด! 2. ค่าซ่อมรถยนต์: รายจ่ายบริษัท หรือ รายจ่ายต้องห้าม? เมื่อนำรถเข้าอู่และมีบิลค่าซ่อมเกิดขึ้น บริษัทสามารถนำค่าซ่อมนั้นมาหักเป็น “รายจ่ายในการคำนวณภาษี” ได้ 100% (ถือเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการ) ข้อควรระวัง: […]

สำนักงานบัญชี แอคโปรแท็ค (AccProTax) ร่วมเปิดโอกาสสู่เส้นทางวิชาชีพ ในงาน UTCC Accounting Job Fair 2026

สำนักงานบัญชี แอคโปรแท็ค (AccProTax) ร่วมเปิดโอกาสสู่เส้นทางวิชาชีพ ในงาน UTCC Accounting Job Fair 2026 เมื่อวันอังคารที่ 30 มิถุนายน 2569 ที่ผ่านมา สำนักงานบัญชี แอคโปรแท็ค (AccProTax) ได้รับเกียรติอย่างสูงจากคณะบัญชี มหาวิทยาลัยหอการค้าไทย เข้าร่วมออกบูธในงาน UTCC Accounting Job Fair 2026 ณ หอประชุมใหญ่ มหาวิทยาลัยหอการค้าไทย ตั้งแต่เวลา 10:30 – 14:30 น. บรรยากาศภายในงานเต็มไปด้วยความคึกคัก โดยงานนี้จัดขึ้นเพื่อเป็นสะพานเชื่อมโยงระหว่างนักศึกษารุ่นใหม่ที่มีศักยภาพ กับสถานประกอบการชั้นนำที่ได้มาตรฐาน เพื่อเปิดโอกาสให้นักศึกษาได้ยื่นเรซูเม สอบสัมภาษณ์ และพูดคุยแลกเปลี่ยนข้อมูลการทำงานจริงกับผู้เชี่ยวชาญโดยตรง 🔍 รายละเอียดกิจกรรมและโอกาสที่ AccProTax มอบให้นักศึกษาในงาน การเปิดรับสมัครนักศึกษาฝึกงานและร่วมงาน: เปิดโอกาสให้นักศึกษาคณะบัญชี มหาวิทยาลัยหอการค้าไทย (และสถาบันอื่นๆ) ที่มีความตั้งใจ ได้เข้ามาเรียนรู้ระบบงานบัญชีและภาษีแบบครบวงจร แนะแนวเส้นทางอาชีพ (Career Path): ร่วมพูดคุยและเปลี่ยนมุมมองเกี่ยวกับการเติบโตในสายงานสำนักงานบัญชียุคดิจิทัล […]