จ่ายเงินเดือนกรรมการ ให้เหมาะสมอย่างไรให้เหมาะสม มี 4 หลักสำคัญในการพิจารณาที่เกี่ยวข้องสำหรับการจ่ายเงินเดือนกรรมการ ดังนี้

- กำหนดเงินเดือน หรือค่าตอบแทน อย่างไรให้เหมาะสม

- พิจารณาการขึ้นประกันสังคม ได้หรือไม่

- เงินเดือนกรรมการ ต้องหักภาษี ณ ที่จ่าย อย่างไร

- การทำเอกสารประกอบการจ่ายเงิน ให้ถูกต้องอย่างไร

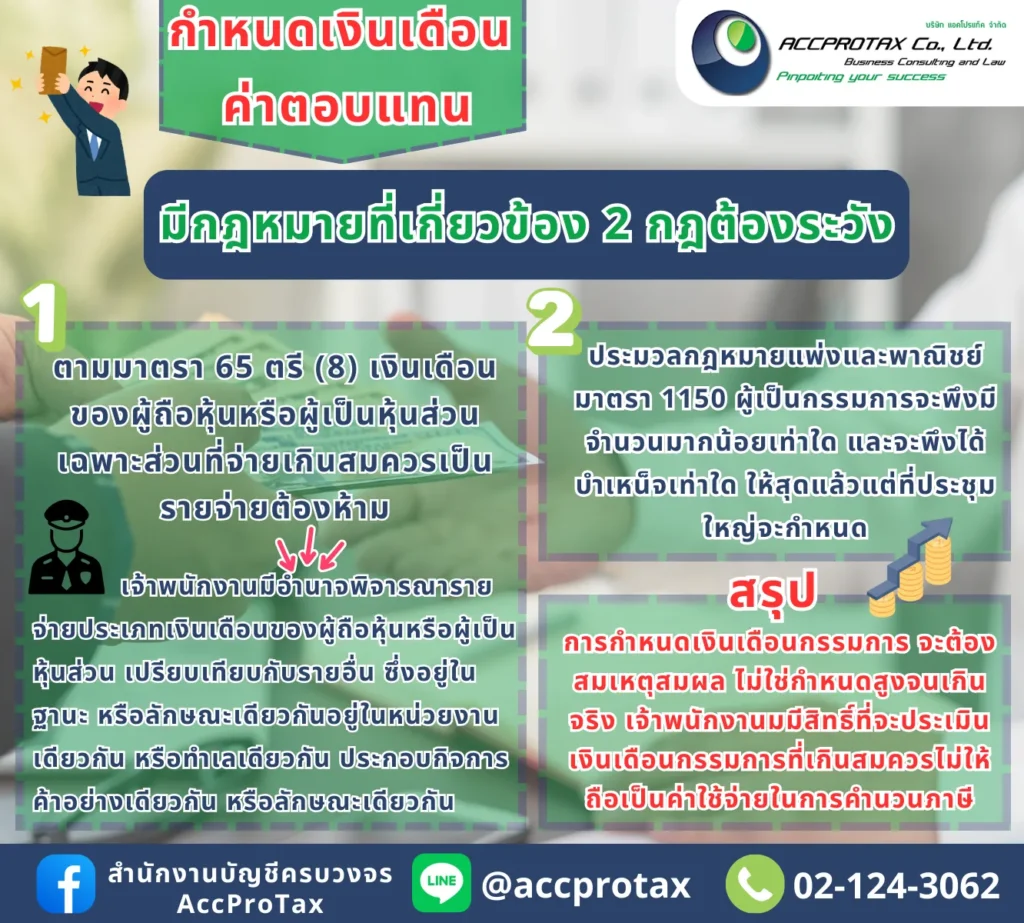

การกำหนดเงินเดือนกรรมการให้เหมาะสมและสามารถนำมาถือเป็นรายจ่ายทางภาษีของบริษัทได้โดยไม่ถูกปฏิเสธตาม มาตรา 65 ตรี (8) แห่งประมวลรัษฎากร เป็นเรื่องที่ต้องพิจารณาอย่างละเอียดถี่ถ้วน ทั้งในแง่ของกฎหมายภาษีและหลักการของกฎหมายแพ่งและพาณิชย์

หัวใจสำคัญคือการพิสูจน์ให้กรมสรรพากรเห็นว่ารายจ่ายเงินเดือนนั้นเป็น “รายจ่ายอันมีลักษณะเป็นการส่วนตัว หรือการให้โดยเสน่หา” หรือไม่ และเป็นรายจ่ายที่ “สมควร” และ “เป็นไปเพื่อประโยชน์ของกิจการ” อย่างแท้จริง

1. หลักการทางภาษี: มาตรา 65 ตรี (8)

มาตรา 65 ตรี (8) แห่งประมวลรัษฎากร ห้ามมิให้นำรายจ่ายต่อไปนี้มาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ:

“รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศล เว้นแต่รายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อการสาธารณประโยชน์ตามที่อธิบดีประกาศกำหนด”

กรมสรรพากรจะใช้มาตรานี้ในการพิจารณาเงินเดือนกรรมการที่สูงเกินจริง (Excessive Remuneration) โดยมีหลักการกำหนดเงินเดือนที่ “เหมาะสม” ดังนี้:

1.1 ความสมเหตุสมผลของจำนวนเงิน (Reasonableness)

เงินเดือนและ/หรือโบนัสที่จ่ายให้กรรมการต้อง สมเหตุสมผลกับภาระหน้าที่ ความรับผิดชอบ และผลงานของกรรมการคนนั้น ๆ หากเงินเดือนกรรมการสูงเกินกว่าเงินเดือนของกรรมการในธุรกิจประเภทเดียวกันหรือธุรกิจที่มีขนาดใกล้เคียงกันอย่างมาก อาจถูกมองว่าเป็นการให้โดยเสน่หาหรือเป็นการโอนกำไรจากบริษัทไปยังกรรมการเพื่อหลีกเลี่ยงภาษีเงินได้นิติบุคคล

สิ่งที่ควรทำ:

- เปรียบเทียบกับตลาด (Market Benchmark): มีข้อมูลเปรียบเทียบเงินเดือนกรรมการในอุตสาหกรรมเดียวกัน

- อ้างอิงกับรายได้และกำไรของกิจการ: กำหนดเงินเดือนให้สัมพันธ์กับผลประกอบการของบริษัท หากบริษัทมีกำไรน้อยแต่จ่ายเงินเดือนกรรมการสูงลิ่ว จะถูกเพ่งเล็งเป็นพิเศษ

1.2 การกำหนดตามหลักเกณฑ์ของบริษัท

เงินเดือนกรรมการต้องถูกกำหนดโดยมี หลักเกณฑ์และมติที่ชัดเจน โดยมิใช่การจ่ายตามอำเภอใจของกรรมการหรือเจ้าของบริษัท

สิ่งที่ควรทำ:

- มติที่ประชุมกรรมการ/ผู้ถือหุ้น: ต้องมีมติที่ประชุมคณะกรรมการหรือที่ประชุมผู้ถือหุ้นอนุมัติอัตราเงินเดือนและค่าตอบแทนอย่างชัดเจน

- เอกสารหลักฐานครบถ้วน: มีหลักฐานการจ่าย เช่น ใบสำคัญจ่าย (Voucher), หลักฐานการโอนเงิน, การนำส่งภาษีหัก ณ ที่จ่าย (ภ.ง.ด.1) ที่ถูกต้อง

1.3 ความเกี่ยวข้องกับกิจการ (Nexus to Business)

เงินเดือนต้องเป็นค่าตอบแทนจากการทำงานให้แก่กิจการอย่างแท้จริง ไม่ใช่การนำเงินได้ส่วนตัวอื่นๆ มาจ่ายผ่านบริษัท

สิ่งที่ควรทำ:

- แสดงขอบเขตหน้าที่ (Job Description): กำหนดขอบเขตอำนาจหน้าที่และความรับผิดชอบของกรรมการแต่ละคนอย่างชัดเจน ว่าทำอะไรให้แก่บริษัทบ้าง เช่น กำกับดูแลด้านการเงิน, วางแผนกลยุทธ์การตลาด, หรือดูแลสายการผลิต

2. หลักการทางแพ่ง: ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1150

มาตรา 1150 แห่งประมวลกฎหมายแพ่งและพาณิชย์ที่เกี่ยวข้องกับบริษัทจำกัด ระบุว่า:

“อันค่าบำเหน็จกรรมการนั้น ถ้าในข้อบังคับมิได้กำหนดไว้เป็นอย่างอื่น ท่านว่าต้องตกลงกันด้วยมติของที่ประชุมใหญ่”

มาตรานี้เน้นถึง ความชอบด้วยกฎหมายและอำนาจการตัดสินใจ ในการจ่ายค่าตอบแทนกรรมการ:

2.1 อำนาจอนุมัติค่าตอบแทน

การจ่าย “ค่าบำเหน็จกรรมการ” (ซึ่งรวมถึงเงินเดือน ค่าตอบแทน และโบนัส) ต้องได้รับการอนุมัติอย่างถูกต้องตามกฎหมาย

สิ่งที่ควรทำ:

- ข้อบังคับของบริษัท: หากข้อบังคับของบริษัทไม่ได้กำหนดหลักเกณฑ์การจ่ายค่าตอบแทนกรรมการไว้ล่วงหน้า การกำหนดและอนุมัติเงินเดือนต้องทำโดย มติของที่ประชุมใหญ่ผู้ถือหุ้น (General Meeting) หรือตามที่กำหนดไว้ในข้อบังคับ

- บันทึกการประชุม: ต้องมีการจัดทำบันทึกการประชุมที่มีสาระสำคัญครบถ้วน โดยระบุจำนวนเงิน หรือหลักเกณฑ์ในการคำนวณค่าตอบแทนกรรมการไว้อย่างชัดเจน

2.2 การแยกแยะประเภทค่าตอบแทน

ตามแนวปฏิบัติของกรมสรรพากรและแนวคำพิพากษาของศาล จะมีการแยกแยะประเภทค่าตอบแทนกรรมการเป็น 2 ส่วน คือ:

- ค่าตอบแทนจากการดำรงตำแหน่งกรรมการ (Director’s Fee): เป็นเงินที่จ่ายให้จากการเข้าร่วมประชุมและทำหน้าที่ตามที่กฎหมายกำหนด ต้องอนุมัติโดยมติที่ประชุมใหญ่ผู้ถือหุ้น

- เงินเดือนค่าจ้างจากการเป็นลูกจ้างหรือผู้บริหาร (Salary/Executive Compensation): เป็นเงินที่จ่ายให้จากการที่กรรมการเข้ามาทำงานในตำแหน่งบริหาร (เช่น กรรมการผู้จัดการ) หรือเป็นพนักงานของบริษัทโดยมีอำนาจหน้าที่ตามปกติของลูกจ้าง สามารถอนุมัติโดยมติคณะกรรมการบริษัทได้ หากได้รับมอบอำนาจจากที่ประชุมผู้ถือหุ้น

💡 สรุปแนวทางการกำหนดเงินเดือนกรรมการให้ถูกต้องและเหมาะสม

ด้านที่ต้องพิจารณา | หลักปฏิบัติเพื่อให้เป็นรายจ่ายทางภาษีได้ |

| กฎหมายแพ่งฯ (ม.1150) | ต้องมี มติที่ประชุมใหญ่ผู้ถือหุ้น อนุมัติค่าตอบแทน หรือมีข้อบังคับบริษัทกำหนดไว้ |

| กฎหมายภาษี (ม.65 ตรี (8)) | ต้องแสดงความ สมเหตุสมผล และ ความเป็นประโยชน์ต่อกิจการ |

| เอกสารหลักฐาน | จัดทำ สัญญาจ้าง (กรณีเป็นผู้บริหาร), ขอบเขตหน้าที่ และ บันทึกการประชุม ให้ครบถ้วน |

| การเปรียบเทียบ | อัตราเงินเดือนต้อง ไม่สูงเกินความจำเป็น เมื่อเทียบกับภาระงานและผลประกอบการของบริษัท |

การพิจารณาการขึ้นทะเบียนประกันสังคมสำหรับกรรมการบริษัทนั้น มีความแตกต่างและซับซ้อนตามสถานะการทำงาน และแหล่งที่มาของเงินที่ได้รับ ซึ่งเกี่ยวข้องกับหลักการตาม พระราชบัญญัติประกันสังคม มาตรา 33 ที่กำหนดให้ผู้ที่เป็น “ลูกจ้าง” เท่านั้นที่ต้องขึ้นทะเบียนกรรมการบริษัทสามารถมีสถานะได้ 2 รูปแบบ คือ ลูกจ้าง (Employee) หรือ ผู้ดำรงตำแหน่ง (Office Holder) ซึ่งเป็นตัวกำหนดว่าต้องเข้าสู่ระบบประกันสังคมหรือไม่

หลักการพิจารณา: “ลูกจ้าง” ตามกฎหมายประกันสังคม

หัวใจสำคัญของการพิจารณาคือ กรรมการคนนั้นอยู่ในสถานะ “ลูกจ้าง” ที่ได้รับ “ค่าจ้าง” จาก “นายจ้าง” หรือไม่ โดยพิจารณาจาก:

- การอยู่ภายใต้การบังคับบัญชา (Supervision): กรรมการต้องอยู่ภายใต้การควบคุม สั่งการ หรือต้องปฏิบัติตามระเบียบและข้อบังคับในการทำงาน เช่นเดียวกับพนักงานทั่วไป

- การได้รับค่าจ้าง (Wages): เงินที่ได้รับต้องเป็นค่าตอบแทนที่จ่ายให้จากการทำงานตามสัญญาจ้างแรงงาน ไม่ใช่ค่าตอบแทนจากการดำรงตำแหน่งกรรมการ (Director’s Fee)

การพิจารณากรรมการแต่ละประเภท

>กรรมการที่ถือหุ้นของบริษัทแบบมีสาระสำคัญ (Working Directors/Controlling Shareholders)<<

กรรมการกลุ่มนี้มักเป็นผู้มีอำนาจในการควบคุมการบริหารงานของบริษัท การพิจารณาจึงต้องระมัดระวังเป็นพิเศษ เนื่องจากอาจถูกมองว่าเป็น “นายจ้าง” หรือ “เจ้าของ” เสียเอง

📝 รูปแบบการรับเงิน/สถานะการทำงาน | การพิจารณาการขึ้นประกันสังคม (ม. 33) | เหตุผลและข้อสังเกต |

| รับเงินเดือน (จากการทำงานบริหาร เช่น CEO, MD) และอยู่ภายใต้การบังคับบัญชา | ต้องขึ้นทะเบียน | หากเงินที่ได้รับคือ เงินเดือน/ค่าจ้าง เพื่อทำงานบริหารทั่วไป และยังมีสถานะเป็นลูกจ้าง (ถูกมอบหมายงาน มีเวลาเข้าออก/ระเบียบวินัย) ถือเป็นลูกจ้างตามกฎหมายประกันสังคม แม้จะถือหุ้นมากก็ตาม |

| รับเฉพาะค่าตอบแทนกรรมการ (Director’s Fee) และเป็นผู้ควบคุมกิจการเอง | ไม่ต้องขึ้นทะเบียน | หากเงินที่ได้รับคือ ค่าตอบแทนจากการทำหน้าที่ในฐานะกรรมการ (เช่น ค่าประชุม, ค่าตอบแทนรายปีที่อนุมัติโดยที่ประชุมผู้ถือหุ้น) ถือเป็นผู้ดำรงตำแหน่ง ไม่ใช่ลูกจ้าง จึง ไม่ต้อง เข้าประกันสังคม |

| ข้อควรระวัง | ถูกเพ่งเล็งจาก สปส. | กรณีที่ผู้ถือหุ้นรายใหญ่/ผู้มีอำนาจตัดสินใจสูงสุด จ่ายเงินเดือนให้ตัวเองสูงมาก แต่ไม่ได้มีหน้าที่บริหารชัดเจน อาจถูก สปส. หรือกรมสรรพากรตีความว่า ไม่ใช่ลูกจ้าง แต่เป็น ผู้รับประโยชน์ในฐานะเจ้าของ เพื่อเลี่ยงภาษี |

เรื่องที่ผู้ประกอบการ และกรรมการบริษัทให้ความสนใจอย่างมาก คือเรื่องวางแผนภาษีเงินได้บุคคลธรรมดา เพราะช่วยให้สามารถบริหารจัดการภาระภาษีเงินได้บุคคลธรรมดาได้อย่างมีประสิทธิภาพ โดยเฉพาะในกรณีที่กรรมการได้รับค่าตอบแทนในฐานะผู้บริหาร (ซึ่งจัดเป็นเงินได้ตามมาตรา 40(1) หรือ 40(2))สำหรับกรรมการที่เป็นคนโสด (ไม่มีบุตร ไม่มีบิดามารดาที่ต้องดูแล และไม่มีการลดหย่อนอื่น ๆ นอกเหนือจากที่กฎหมายกำหนด) จะต้องมีเงินเดือนรวมทั้งปี ไม่เกิน 310,000 บาท จึงจะทำให้เงินได้สุทธิ (Net Income) ไม่เกินเกณฑ์ที่ต้องเสียภาษี

🔑 ตัวเลขที่ต้องจำ: 310,000 บาทต่อปี (ประมาณ 25,833.33 บาทต่อเดือน)

กรรมการโสดที่ได้รับค่าตอบแทนรวมทั้งปี ไม่เกิน 310,000 บาท จะมีภาระภาษีเงินได้บุคคลธรรมดา (PIT) เป็น ศูนย์

1. หลักการคำนวณเงินได้สุทธิ

การคำนวณภาษีเงินได้บุคคลธรรมดาจะใช้สูตร:

เพื่อให้ภาษีเป็นศูนย์ () เงินได้สุทธิจะต้อง ไม่เกิน 150,000 บาท ซึ่งเป็นเกณฑ์เงินได้สุทธิสูงสุดที่ได้รับการยกเว้นภาษีตามโครงสร้างภาษีอัตราก้าวหน้า

2. ส่วนประกอบของเงินที่ได้รับการยกเว้นภาษี

3. การคำนวณโดยละเอียด

กำหนดให้ คือเงินเดือนรวมทั้งปีที่กรรมการได้รับ

ดังนั้น เงินเดือนรวมทั้งปีที่กรรมการควรได้รับคือ 310,000 บาท

การกำหนดเป็นเงินเดือนต่อเดือนโดยประมาณ:

ประเด็นสำคัญที่ต้องพิจารณา

1. สถานะของเงินเดือนกรรมการตามกฎหมายภาษี

- เงินเดือนกรรมการส่วนใหญ่จะจัดเป็นเงินได้ตามมาตรา 40(1) (เงินเดือน, ค่าจ้าง) หรือ 40(2) (ค่าธรรมเนียม, บำเหน็จ) ซึ่งทั้งสองประเภทนี้สามารถหักค่าใช้จ่ายได้ในอัตรา 50% แต่สูงสุดไม่เกิน 100,000 บาท ซึ่งทำให้การคำนวณข้างต้นเป็นไปตามหลักเกณฑ์ภาษีที่ถูกต้อง

2. การลดหย่อนอื่น ๆ (สามารถทำให้ limit สูงขึ้นอีก)

ตัวเลข 310,000 บาท เป็นตัวเลขพื้นฐาน หากกรรมการมีสิทธิลดหย่อนอื่น ๆ อีก เช่น:

- เงินสมทบประกันสังคม: (สูงสุด 9,000 บาทต่อปี)

- เบี้ยประกันชีวิต/สุขภาพ

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อที่อยู่อาศัย

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือ กองทุนสำรองเลี้ยงชีพ (PVD)

ตัวอย่าง: หากกรรมการโสดมีการหักเงินสมทบประกันสังคมเต็มจำนวน ต่อปี เกณฑ์เงินเดือนที่ได้รับการยกเว้นภาษีจะเพิ่มขึ้นเป็น ()

3. ประเด็นความสมเหตุสมผลตามมาตรา 65 ตรี (8)

แม้การจ่ายเงินเดือน 310,000 บาทต่อปี จะทำให้กรรมการไม่เสียภาษี แต่บริษัทต้องสามารถพิสูจน์ได้ว่าเงินเดือนจำนวนนี้มีความ สมเหตุสมผล และเป็น รายจ่ายที่จำเป็น ต่อการดำเนินกิจการ ไม่ใช่การให้โดยเสน่หา เพื่อหลีกเลี่ยงการถูกปฏิเสธการเป็นรายจ่ายของบริษัทตาม มาตรา 65 ตรี (8)

- สิ่งที่ควรทำ: เงินเดือนต้องสอดคล้องกับขอบเขตหน้าที่ (Job Description), ประสบการณ์, และผลประกอบการของบริษัท เพื่อแสดงความสมเหตุสมผลต่อกรมสรรพากร

การจัดทำหลักฐานประกอบการจ่ายเงินเดือนหรือค่าตอบแทนกรรมการเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้รายจ่ายดังกล่าวมีความสมบูรณ์ทางกฎหมาย บันทึกบัญชีได้อย่างถูกต้อง และสามารถนำไปหักเป็นรายจ่ายของบริษัทได้โดยไม่ถูกกรมสรรพากรปฏิเสธ หลักฐานที่ต้องจัดเตรียมควรประกอบด้วยเอกสารทั้งในส่วนของการ อนุมัติ การ บันทึก และการ จ่ายเงิน ดังนี้

1. เอกสารหลักฐานการอนุมัติและการกำหนดอัตรา

เอกสารเหล่านี้ใช้เพื่อยืนยันว่า การจ่ายค่าตอบแทนให้กรรมการมีความชอบธรรมและถูกต้องตามกฎหมายบริษัท (โดยเฉพาะตามมาตรา 1150 แห่งประมวลกฎหมายแพ่งและพาณิชย์)

1.1 มติที่ประชุมผู้ถือหุ้น หรือ มติคณะกรรมการ

- มติที่ประชุมใหญ่ผู้ถือหุ้น: เป็นเอกสารสำคัญที่สุด โดยเฉพาะการอนุมัติ ค่าบำเหน็จกรรมการ (Director’s Fee) หรือการกำหนดหลักเกณฑ์การจ่ายค่าตอบแทนกรรมการ ซึ่งต้องระบุจำนวนเงินหรือหลักเกณฑ์การคำนวณอย่างชัดเจน

- มติคณะกรรมการบริษัท: สำหรับการอนุมัติเงินเดือนและโบนัสที่จ่ายให้กับกรรมการในฐานะผู้บริหาร (เช่น กรรมการผู้จัดการ) ซึ่งทำหน้าที่คล้ายลูกจ้าง หากได้รับมอบอำนาจจากผู้ถือหุ้น

1.2 สัญญาจ้าง หรือ หนังสือแต่งตั้ง

- สัญญาจ้างแรงงาน/สัญญาจ้างผู้บริหาร: สำหรับกรรมการที่เข้ามาทำงานบริหารเป็นการประจำ เพื่อแสดงสถานะความเป็น “ลูกจ้าง” หรือ “ผู้บริหาร” (ไม่ใช่แค่ผู้ดำรงตำแหน่ง) ซึ่งใช้เป็นหลักฐานในการอ้างอิงสิทธิหักค่าใช้จ่าย 50% สูงสุด 100,000 บาท ตามมาตรา 40(1) หรือ 40(2)

- ขอบเขตหน้าที่ความรับผิดชอบ (Job Description): เพื่อแสดงให้เห็นว่ากรรมการได้รับเงินเดือนจากการทำหน้าที่บริหารงานจริง และเงินเดือนนั้นสมเหตุสมผลกับภาระงาน (สอดคล้องกับ มาตรา 65 ตรี (8))

2. เอกสารหลักฐานการบันทึกและคำนวณ

เอกสารเหล่านี้ใช้เพื่อแสดงการคำนวณค่าตอบแทน หักภาษี และนำส่งต่อหน่วยงานที่เกี่ยวข้อง

2.1 ทะเบียนเงินเดือน (Payroll Register)

เป็นเอกสารสรุปรายการจ่ายค่าตอบแทนในแต่ละงวด โดยมีรายละเอียดครบถ้วน เช่น:

- ชื่อกรรมการและตำแหน่ง

- เงินเดือน หรือค่าตอบแทนรวม

- การหักภาษี ณ ที่จ่าย (WHT)

- การหักเงินสมทบประกันสังคม (ถ้ามีสถานะเป็นลูกจ้าง)

- เงินสุทธิที่จ่ายจริง (Net Pay)

2.2 ใบสลิปเงินเดือน หรือ หนังสือรับรองการจ่ายเงิน

- ใบสลิปเงินเดือน (Pay Slip): สำหรับให้กรรมการลงนามรับทราบรายละเอียดการคำนวณเงินเดือนและการหักต่าง ๆ ในแต่ละงวด

3. เอกสารหลักฐานการจ่ายเงินและการนำส่ง

เอกสารเหล่านี้ใช้เพื่อยืนยันการจ่ายเงินออกจากบัญชีของบริษัทจริง และแสดงความรับผิดชอบต่อหน่วยงานรัฐ

3.1 ใบสำคัญจ่าย (Payment Voucher)

- เป็นเอกสารภายในของบริษัทที่แสดงการอนุมัติให้จ่ายเงินเดือนหรือค่าตอบแทนงวดนั้น ๆ ต้องมีลายเซ็นอนุมัติจากผู้มีอำนาจของบริษัท และกรรมการที่ได้รับเงิน ต้องลงนามรับเงิน หรือ แนบหลักฐานการโอนเงิน

3.2 หลักฐานการโอนเงินผ่านธนาคาร

- ใบแจ้งการโอนเงิน (Transfer Slip): หรือรายงานการโอนเงินจากธนาคาร ซึ่งแสดงการโอนเงินเดือนจากบัญชีของบริษัทเข้าบัญชีส่วนตัวของกรรมการโดยตรง เพื่อยืนยันการจ่ายเงินจริง

3.3 แบบแสดงรายการภาษีและประกันสังคม

- แบบ ภ.ง.ด. 1 (เงินได้ตาม ม. 40(1) และ 40(2)): ใช้ยื่นนำส่งภาษีหัก ณ ที่จ่ายสำหรับเงินเดือนและค่าตอบแทนกรรมการในแต่ละเดือน (กรณีที่ต้องหักภาษี)

- ใบ 50 ทวิ (หนังสือรับรองการหักภาษี ณ ที่จ่าย): ที่ออกให้กรรมการตอนสิ้นปีภาษี เพื่อให้กรรมการนำไปใช้ในการยื่นภาษีเงินได้บุคคลธรรมดา

- แบบ สปส. 1-10 (นำส่งเงินสมทบประกันสังคม): หากกรรมการมีสถานะเป็นลูกจ้างที่ต้องขึ้นทะเบียนประกันสังคม บริษัทมีหน้าที่ต้องนำส่งเงินสมทบทุกเดือน

การจัดทำเอกสารเหล่านี้อย่างเป็นระบบและสอดคล้องกัน เป็นกุญแจสำคัญที่ทำให้รายจ่ายเงินเดือนกรรมการสามารถนำไปใช้หักเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้อย่างถูกต้องและปลอดภัยจากการตรวจสอบของกรมสรรพากรได้ค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}