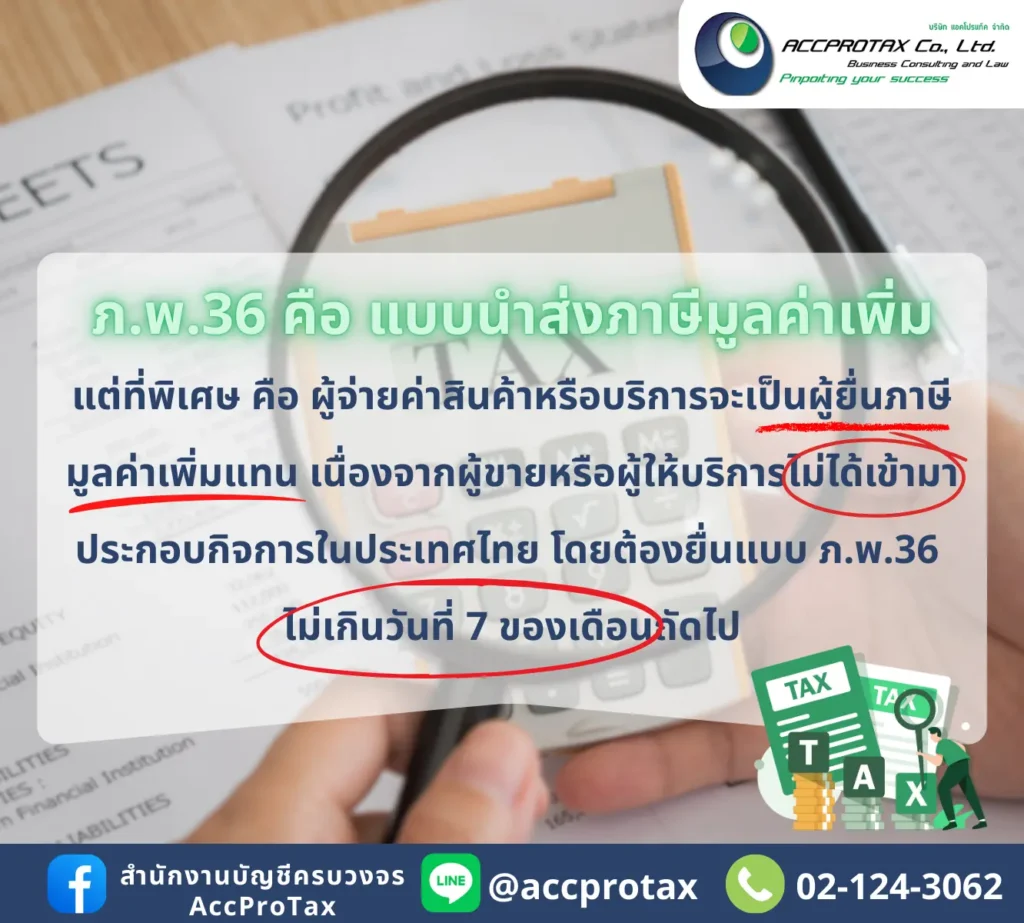

ภ.พ.36 คือ แบบแสดงรายการภาษีมูลค่าเพิ่มที่ใช้สำหรับผู้ประกอบการที่จ่ายเงินค่าสินค้าหรือบริการให้กับผู้ขายที่อยู่ต่างประเทศ หรือผู้ประกอบการที่ไม่ได้รับใบกำกับภาษีจากผู้ขาย แต่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มแทนผู้ขาย

ต้องเข้าใจให้ถูกต้อง ธุรกิจได้เปรียบสรรพากร

ภ.พ.36 เป็นแบบฟอร์มที่ใช้สำหรับผู้ซื้อสินค้า หรือผู้รับบริการที่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มในนามของผู้ขาย โดยผู้ซื้อจะต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีขายแทนผู้ขายนั้นๆ ในกรณีดังต่อไปนี้:

- การซื้อสินค้าหรือรับบริการจากผู้ขายที่อยู่ต่างประเทศ หรือผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย แต่มีการนำเข้าสินค้าหรือรับบริการที่เกิดขึ้นในไทย

- การจ่ายค่าบริการที่ไม่มีใบกำกับภาษี: เช่น การใช้บริการ Google, Facebook Ads, Tiktok หรือบริการออนไลน์อื่นๆ จากบริษัทต่างชาติที่ไม่สามารถออกใบกำกับภาษีมูลค่าเพิ่มให้คุณได้ คุณจะต้องเป็นผู้ยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่มแทน

ต้องยื่นแบบ ภ.พ.36 เมื่อไร?

คุณจะต้องยื่นแบบ ภ.พ.36 และชำระภาษีภายใน วันที่ 7 ของเดือนถัดไป นับจากเดือนที่เกิดรายการจ่ายเงินนั้นๆ หากไม่ยื่นภายในกำหนดเวลาจะต้องเสียเบี้ยปรับและเงินเพิ่มเช่นเดียวกับการยื่นแบบภาษีอื่นๆ

ตัวอย่าง: หากคุณจ่ายค่าโฆษณา Facebook ในเดือนกันยายน คุณจะต้องยื่นแบบ ภ.พ.36 และชำระภาษีภายในวันที่ 7 ของเดือนตุลาคม

ภาษี e-Service คือ ภาษีมูลค่าเพิ่ม (VAT) ที่จัดเก็บจากผู้ประกอบการต่างประเทศที่ให้บริการทางอิเล็กทรอนิกส์ (e-Service) แก่ผู้ใช้บริการในประเทศไทย และมีรายได้จากการให้บริการเกิน 1.8 ล้านบาทต่อปี เช่น ผู้ให้บริการแพลตฟอร์มโฆษณาออนไลน์, เกม, เพลง, หรือภาพยนตร์ต่างๆ

กฎหมายนี้มีขึ้นเพื่อสร้างความเป็นธรรมในการแข่งขันระหว่างผู้ประกอบการไทยและผู้ประกอบการต่างประเทศ โดยผู้ให้บริการอย่าง Facebook, Line, Google, และ TikTok ซึ่งเข้าเกณฑ์รายได้ จะต้องจดทะเบียนภาษีมูลค่าเพิ่มในไทยและเป็นผู้เก็บและนำส่ง VAT 7% ให้กับกรมสรรพากร

ความแตกต่างในการยื่นภาษีของผู้ประกอบการ

การยื่นแบบภาษีที่แตกต่างกันจะขึ้นอยู่กับว่าผู้ซื้อบริการ (ผู้ใช้โฆษณา, ซื้อสติกเกอร์) เป็นผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มในไทยหรือไม่

1. กรณีผู้ประกอบการในไทย “ไม่ได้” จดทะเบียนภาษีมูลค่าเพิ่ม

- วิธีการเก็บภาษี: ผู้ให้บริการต่างประเทศ (เช่น Facebook, Google) จะเป็นผู้รับภาระในการเก็บและนำส่งภาษีมูลค่าเพิ่ม 7% จากยอดค่าบริการโดยตรง

- การยื่นแบบ ภ.พ.36: ผู้ซื้อบริการ ไม่ต้องยื่นแบบ ภ.พ.36 เพราะผู้ให้บริการต่างประเทศจะทำหน้าที่นำส่งภาษีให้แก่กรมสรรพากรแทน

- ตัวอย่าง: คุณยิงโฆษณา Facebook 1,000 บาท ทาง Facebook จะเรียกเก็บจากคุณ 1,070 บาท (รวม VAT 7%) และนำส่งภาษี 70 บาทนั้นให้กับกรมสรรพากรแทนคุณ

2. กรณีผู้ประกอบการในไทย “ได้” จดทะเบียนภาษีมูลค่าเพิ่ม

- วิธีการเก็บภาษี: ผู้ให้บริการต่างประเทศ (เช่น Facebook, Google) จะไม่เก็บ VAT 7% จากคุณโดยตรง เพราะคุณจะทำการแจ้งหมายเลขประจำตัวผู้เสียภาษี (VAT ID) ให้แก่ผู้ให้บริการเหล่านั้น

- การยื่นแบบ ภ.พ.36: ผู้ประกอบการในไทยจะต้อง ยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม ที่คำนวณจากยอดค่าบริการที่จ่ายให้ผู้ให้บริการต่างประเทศ และสามารถนำภาษีส่วนนี้ไปเป็น “ภาษีซื้อ” เพื่อขอเครดิตภาษีหรือขอคืนได้ในแบบ ภ.พ.30 ของเดือนนั้นๆ

- ตัวอย่าง: คุณยิงโฆษณา Facebook 1,000 บาท และได้แจ้ง VAT ID แล้ว คุณจะต้องเป็นผู้ยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษี 70 บาทนั้นให้กับกรมสรรพากรด้วยตัวเอง

สรุปความแตกต่างในการยื่นแบบ ภ.พ.36

การเข้าใจความแตกต่างนี้จึงเป็นสิ่งสำคัญมาก เพื่อให้แน่ใจว่ากิจการของคุณได้ปฏิบัติตามกฎหมายภาษีอย่างถูกต้องและไม่เกิดข้อผิดพลาดในการยื่นภาษีในแต่ละเดือนค่ะ

ภาษี e-Service คือ ภาษีมูลค่าเพิ่ม (VAT) ที่จัดเก็บจากผู้ประกอบการต่างประเทศที่ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้บริการในประเทศไทย หรือที่เรียกกันว่า VAT for Electronic Service (VES) โดยมีผลบังคับใช้ตั้งแต่วันที่ 1 กันยายน พ.ศ. 2564

ทำไมต้องมีภาษี e-Service?

กฎหมายฉบับนี้ถูกออกมาด้วยเหตุผลหลัก 2 ประการ คือ:

- สร้างความเป็นธรรมในการแข่งขัน: ก่อนหน้านี้ ผู้ประกอบการไทยที่ให้บริการดิจิทัลหรือออนไลน์ต้องเสียภาษีมูลค่าเพิ่ม (VAT) 7% แต่ผู้ประกอบการต่างชาติที่ให้บริการในลักษณะเดียวกันกลับไม่ต้องเสียภาษี ทำให้เกิดความไม่เท่าเทียมกันในการแข่งขัน กฎหมายนี้จึงเข้ามาเพื่อแก้ไขปัญหานี้

- ขยายฐานภาษี: เพื่อให้รัฐบาลสามารถจัดเก็บภาษีจากการเติบโตของธุรกิจบริการดิจิทัลข้ามประเทศได้มากขึ้น

ผู้ประกอบการต่างประเทศที่เข้าข่ายต้องเสียภาษี

ผู้ให้บริการ e-Service จากต่างประเทศที่เข้าข่ายต้องจดทะเบียนและนำส่งภาษีมูลค่าเพิ่มในประเทศไทย คือผู้ที่มีรายได้จากการให้บริการแก่ผู้ใช้บริการในไทย เกิน 1.8 ล้านบาทต่อปี ตัวอย่างผู้ให้บริการเหล่านี้ ได้แก่:

- แพลตฟอร์มโฆษณาออนไลน์: Google (Google Ads), Meta (Facebook), TikTok

- บริการสตรีมมิ่ง: Netflix, Spotify, YouTube Premium

- บริการเกมและแอปพลิเคชัน: ผู้พัฒนาเกมหรือแอปพลิเคชันต่าง ๆ ที่ให้บริการแก่ผู้ใช้ในไทย

- บริการจองโรงแรมหรือที่พัก: Booking.com, Agoda

วิธีการจัดเก็บภาษี

การจัดเก็บภาษีจะแตกต่างกันไปตามสถานะของผู้ใช้บริการในประเทศไทย:

1. สำหรับผู้ใช้บริการที่เป็นบุคคลธรรมดา หรือผู้ประกอบการที่ไม่ได้จดทะเบียน VAT

- ผู้รับภาระภาษี: ผู้ให้บริการต่างประเทศ

- วิธีการ: ผู้ให้บริการต่างประเทศจะทำหน้าที่ เรียกเก็บภาษีมูลค่าเพิ่ม 7% จากยอดค่าบริการโดยตรง และนำส่งภาษีส่วนนี้ให้กับกรมสรรพากรไทยเอง ผู้ใช้บริการจึงเห็นยอดค่าใช้จ่ายที่รวมภาษีแล้ว

- ตัวอย่าง: คุณจ่ายค่าบริการ Netflix เดือนละ 300 บาท ทาง Netflix จะเรียกเก็บเงินจากคุณ 321 บาท (รวม VAT 7%) และนำส่งภาษี 21 บาทให้กับกรมสรรพากร

2. สำหรับผู้ใช้บริการที่เป็นผู้ประกอบการที่จดทะเบียน VAT ในไทย

- ผู้รับภาระภาษี: ผู้ประกอบการไทย

- วิธีการ: หากคุณแจ้งหมายเลขประจำตัวผู้เสียภาษี (VAT ID) ให้กับผู้ให้บริการต่างประเทศ พวกเขา จะไม่เรียกเก็บ VAT จากคุณ

- หน้าที่ของผู้ประกอบการไทย: คุณจะต้อง ยื่นแบบ ภ.พ.36 และนำส่งภาษีมูลค่าเพิ่ม 7% ของยอดค่าบริการนั้นให้กับกรมสรรพากรเอง และสามารถนำภาษีส่วนนี้ไปเป็น “ภาษีซื้อ” เพื่อขอเครดิตภาษีหรือขอคืนได้ในแบบ ภ.พ.30 ของรอบเดือนนั้นๆ

การทำความเข้าใจภาษี e-Service จึงมีความสำคัญอย่างยิ่งสำหรับผู้ประกอบการไทยในยุคดิจิทัล เพื่อให้การยื่นภาษีถูกต้องและเป็นไปตามกฎหมาย

ผู้มีหน้าที่ยื่นแบบ ภ.พ.36 มี 3 ประเภทหลักๆ คือ

1. ผู้ประกอบการที่จ่ายเงินค่าซื้อสินค้าหรือบริการให้แก่ผู้ประกอบการนอกประเทศ

นี่คือกลุ่มที่พบบ่อยที่สุดและเป็นหน้าที่หลักในการยื่นแบบ ภ.พ.36 ซึ่งได้แก่:

- ผู้ประกอบการไทยที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT): เมื่อซื้อบริการออนไลน์จากผู้ประกอบการต่างประเทศ เช่น Facebook, Google, Line, TikTok, Netflix, หรือ Spotify โดยมีการแจ้งหมายเลขประจำตัวผู้เสียภาษี (VAT ID) ของไทยให้แก่ผู้ให้บริการเหล่านี้แล้ว ผู้ประกอบการไทยจะต้องเป็นผู้ยื่นแบบ ภ.พ.36 และนำส่งภาษีมูลค่าเพิ่ม 7% แทนผู้ให้บริการต่างประเทศเอง

- ผู้ซื้อสินค้าหรือบริการที่มีหน้าที่นำส่งภาษีแทนผู้ขาย: หมายถึงผู้ประกอบการที่มีการซื้อสินค้าหรือบริการที่ต้องเสียภาษีมูลค่าเพิ่มจากผู้ขายที่ไม่ได้จดทะเบียน VAT ในประเทศไทย และไม่สามารถเรียกเก็บภาษีได้

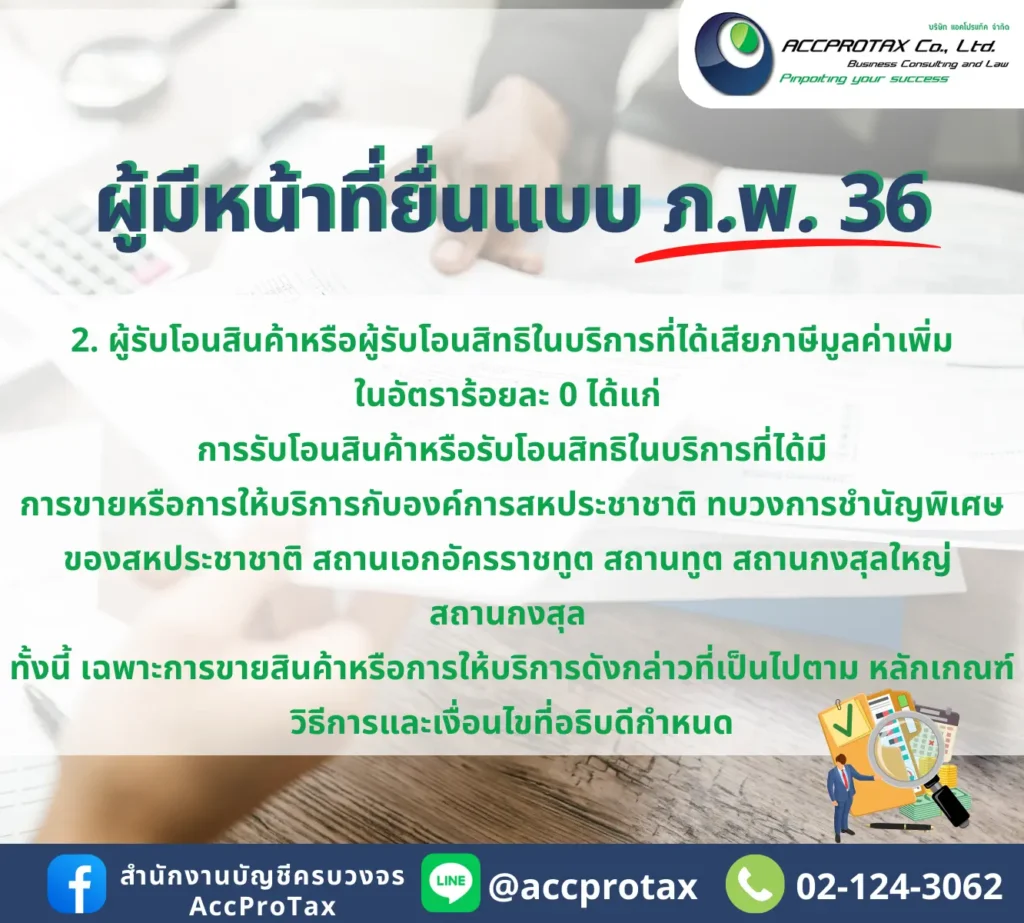

2. ผู้รับโอนสินค้าหรือสิทธิในบริการที่เสียภาษีในอัตรา 0%

ในบางกรณีที่มีการนำเข้าสินค้าหรือรับบริการจากต่างประเทศและได้เสียภาษีมูลค่าเพิ่มในอัตรา 0% ตามกฎหมาย แต่ภายหลังได้มีการนำสินค้าหรือบริการนั้นไปใช้ในกิจการที่ต้องเสียภาษีมูลค่าเพิ่มในอัตรา 7% ผู้ประกอบการที่รับโอนสินค้าหรือสิทธิในบริการนั้นก็มีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีที่เกิดขึ้น

ผู้รับโอนสินค้าหรือผู้รับโอนสิทธิในบริการที่ได้เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ได้แก่ การรับโอนสินค้าหรือรับโอนสิทธิในบริการที่ได้มีการขายหรือการให้บริการกับองค์การสหประชาชาติ ทบวงการชำนัญพิเศษของสหประชาชาติ สถานเอกอัครราชทูต สถานทูต สถานกงสุลใหญ่ สถานกงสุลทั้งนี้ เฉพาะการขายสินค้าหรือการให้บริการดังกล่าวที่เป็นไปตาม หลักเกณฑ์วิธีการและเงื่อนไขที่อธิบดีกำหนด

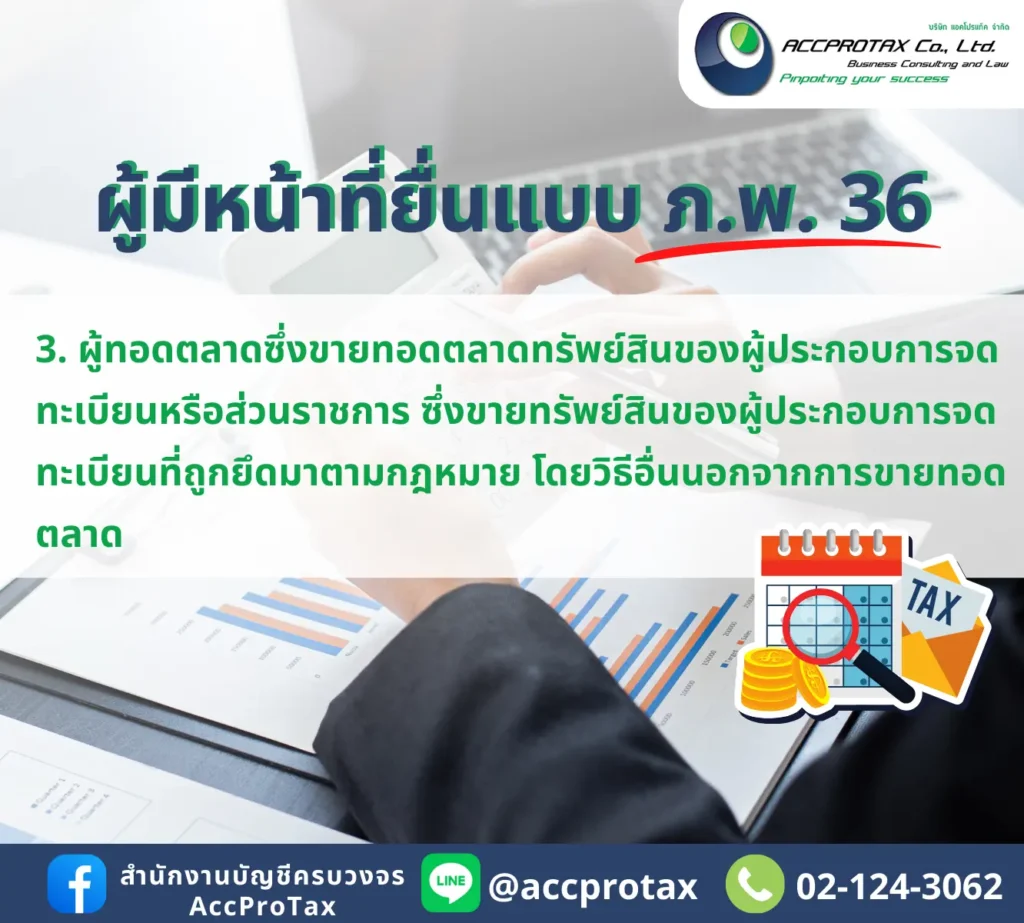

3. ผู้ทอดตลาดซึ่งขายทอดตลาดทรัพย์สินของผู้ประกอบการจดทะเบียนหรือส่วนราชการ

ผู้ทอดตลาดซึ่งขายทอดตลาดทรัพย์สินของผู้ประกอบการจดทะเบียนหรือส่วนราชการ ซึ่งขายทรัพย์สินของผู้ประกอบการจดทะเบียนที่ถูกยึดมาตามกฎหมาย โดยวิธีอื่นนอกจากการขายทอดตลาด

วิธีการคำนวณภาษีของ ภ.พ.36

การคำนวณภาษีของ ภ.พ.36 เป็นเรื่องที่ค่อนข้างตรงไปตรงมา โดยมีหลักการคือ คำนวณภาษีมูลค่าเพิ่ม 7% จากยอดค่าบริการหรือมูลค่าสินค้านั้น ๆ

สูตรการคำนวณ:

ภาษีที่ต้องนำส่ง (ภ.พ.36) = (มูลค่าของบริการ/สินค้า x อัตราภาษี 7%)

ตัวอย่าง: สมมติว่าบริษัทของคุณ (จดทะเบียน VAT) จ่ายค่าโฆษณา Google Ads เป็นเงิน 100,000 บาท ในเดือนกันยายน

- มูลค่าบริการ: 100,000 บาท

- อัตราภาษี: 7%

- ภาษีที่ต้องนำส่ง (ภ.พ.36): 100,000 บาท x 7% = 7,000 บาท

คุณจะต้องยื่นแบบ ภ.พ.36 และนำส่งภาษีจำนวน 7,000 บาทนี้ให้กับกรมสรรพากรภายในวันที่ 7 ของเดือนตุลาคม และเมื่อยื่น ภ.พ.36 เรียบร้อยแล้ว คุณสามารถนำภาษี 7,000 บาทนี้ไปบันทึกเป็น “ภาษีซื้อ” ในแบบ ภ.พ.30 ของเดือนตุลาคม เพื่อขอเครดิตภาษีหรือขอคืนได้ในภายหลัง

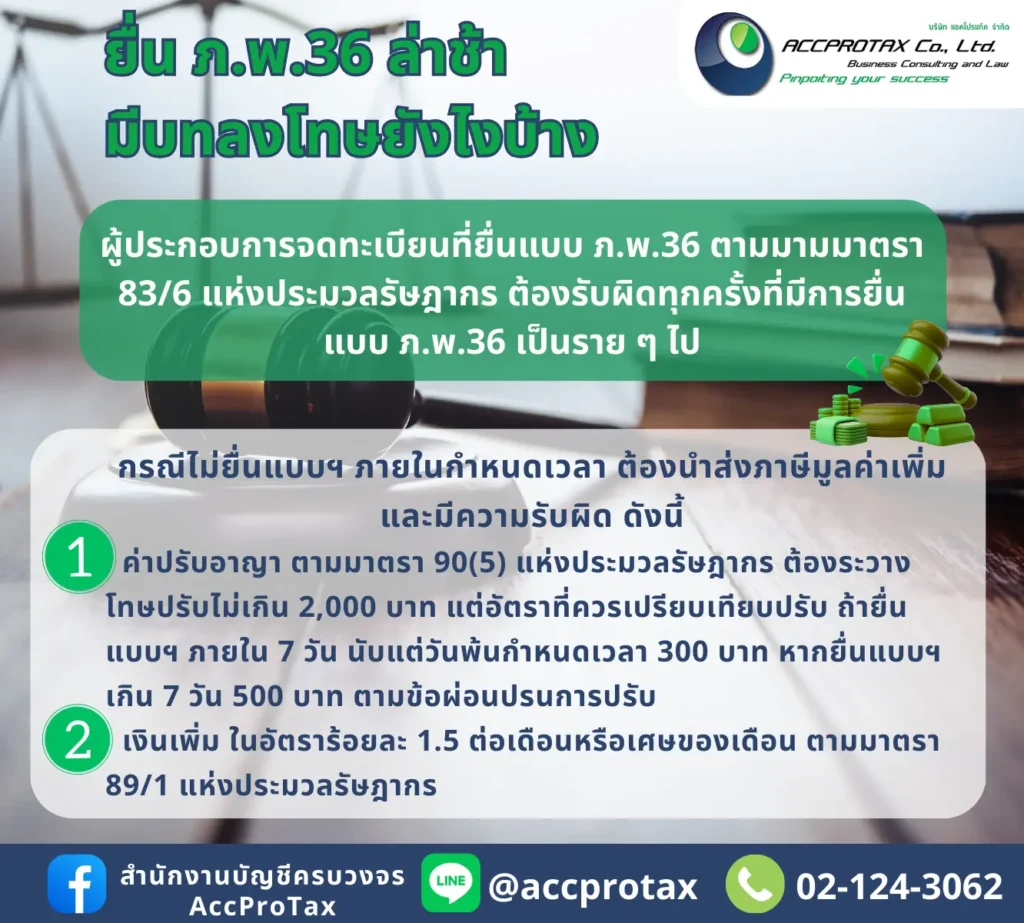

บทลงโทษเมื่อยื่น ภ.พ.36 ล่าช้า

การยื่นแบบ ภ.พ.36 ล่าช้ากว่ากำหนด (วันที่ 7 ของเดือนถัดไป) จะมีบทลงโทษดังนี้:

- ค่าปรับอาญา: ปรับไม่เกิน 2,000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร

- เงินเพิ่ม: เงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน ของเงินภาษีที่ต้องชำระ

- ตัวอย่าง: หากภาษีที่ต้องชำระคือ 7,000 บาท และคุณยื่นล่าช้าไป 1 เดือน คุณจะต้องจ่ายเงินเพิ่ม 7,000 บาท x 1.5% = 105 บาท

- ค่าปรับทางแพ่ง: ในกรณีที่ไม่ได้ยื่นแบบเลยและถูกตรวจสอบภายหลัง อาจต้องเสียเบี้ยปรับ 2 เท่าของเงินภาษีที่ต้องชำระ

ดังนั้น การยื่นแบบ ภ.พ.36 ให้ตรงเวลาจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อหลีกเลี่ยงภาระค่าปรับและเงินเพิ่มที่อาจเกิดขึ้นในอนาคต

สรุปและข้อควรจำ

การยื่นแบบ ภ.พ.36 เป็นหน้าที่ของผู้ประกอบการไทยที่ได้รับบริการหรือซื้อสินค้าจากผู้ประกอบการต่างประเทศ โดยเฉพาะในยุคดิจิทัล การซื้อโฆษณาออนไลน์หรือใช้บริการดิจิทัลต่างๆ เป็นเรื่องที่พบบ่อย ดังนั้นจึงจำเป็นอย่างยิ่งที่ผู้ประกอบการไทยที่จดทะเบียน VAT จะต้องเข้าใจหน้าที่ของตนในการนำส่งภาษีในส่วนนี้อย่างถูกต้อง เพื่อหลีกเลี่ยงค่าปรับและปัญหาทางภาษีในอนาคตค่ะ

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax