กิจการไม่มีเงินจ่าย VAT ยื่นแบบอย่างไร ให้ประหยัดค่าปรับ เมื่อเกิดสถานการณ์ที่กิจการยังไม่มีเงินจ่ายภาษีมูลค่าเพิ่ม (VAT) แต่ต้องยื่นแบบ ภ.พ.30 การเลือกวิธีที่ถูกต้องจะช่วยลดภาระค่าปรับได้อย่างมหาศาลค่ะ โดยเราจะมาเปรียบเทียบทั้ง 3 กรณีเพื่อหาทางเลือกที่ประหยัดที่สุด

เปรียบเทียบทางเลือก

จาก 3 ทางเลือกที่คุณกล่าวมา ทั้งหมดเป็นวิธีการที่ไม่ถูกต้องและผิดกฎหมาย ซึ่งจะทำให้กิจการต้องรับภาระค่าปรับและเงินเพิ่มในอัตราที่สูงมาก

ทางเลือกที่ถูกต้องและดีที่สุด คือ ยื่นแบบ ภ.พ.30 ให้ตรงเวลาและตรงตามยอดขาย-ยอดซื้อจริง แม้จะยังไม่มีเงินจ่ายภาษี การทำเช่นนี้จะช่วยให้คุณ:

- ไม่มีเบี้ยปรับ 2 เท่า: เพราะการยื่นแบบตรงเวลาถือว่าคุณได้ทำตามกฎหมายแล้ว

- มีเพียงเงินเพิ่ม 1.5% ต่อเดือน: คุณจะเสียเพียงเงินเพิ่มในส่วนของเงินภาษีที่ค้างชำระ ซึ่งมีจำนวนน้อยกว่ามากเมื่อเทียบกับการต้องจ่ายทั้งค่าปรับและเงินเพิ่ม

ขอยกตัวอย่างมาทั้ง 3 กรณี เป็นการกระทำที่ผิดกฎหมาย (ขอย้ำก่อนนะค่ะ) และต้องเผชิญกับบทลงโทษที่รุนแรง การเปรียบเทียบในเชิง “เลือก” วิธีที่ผิดจึงไม่ใช่คำแนะนำที่ถูกต้อง แต่เราจะอธิบายว่า “การเลือกยื่นแบบ ภ.พ.30 ตรงตามกำหนดเวลาและตามยอดจริง” แม้จะยังไม่มีเงินจ่ายภาษี จะเป็นวิธีที่ประหยัดที่สุดและเป็นทางเลือกที่ถูกต้องตามกฎหมาย

การคำนวณภาษีและค่าปรับ

จากข้อมูลเบื้องต้น สมมุติกิจการมียอดขาย 100,000 บาท และยอดซื้อ 70,000 บาท และทำการยื่นแบบภ.พ.30 ในเดือนที่ 7 (คิดเป็นระยะเวลาค้างของการยื่นแบบภ.พ.30 เป็นเวลา 6 เดือน)

- ภาษีขาย: 100,000 x 7% = 7,000 บาท

- ภาษีซื้อ: 70,000 x 7% = 4,900 บาท

- ภาษีที่ต้องชำระ: 7,000 – 4,900 = 2,100 บาท

สมมติว่าแบบ ภ.พ.30 มีกำหนดชำระภายในวันที่ 15 ของเดือนถัดไป แต่กิจการจะยื่นในเดือนที่ 7 (ซึ่งเลยกำหนดมาแล้ว 6 เดือนเต็ม)

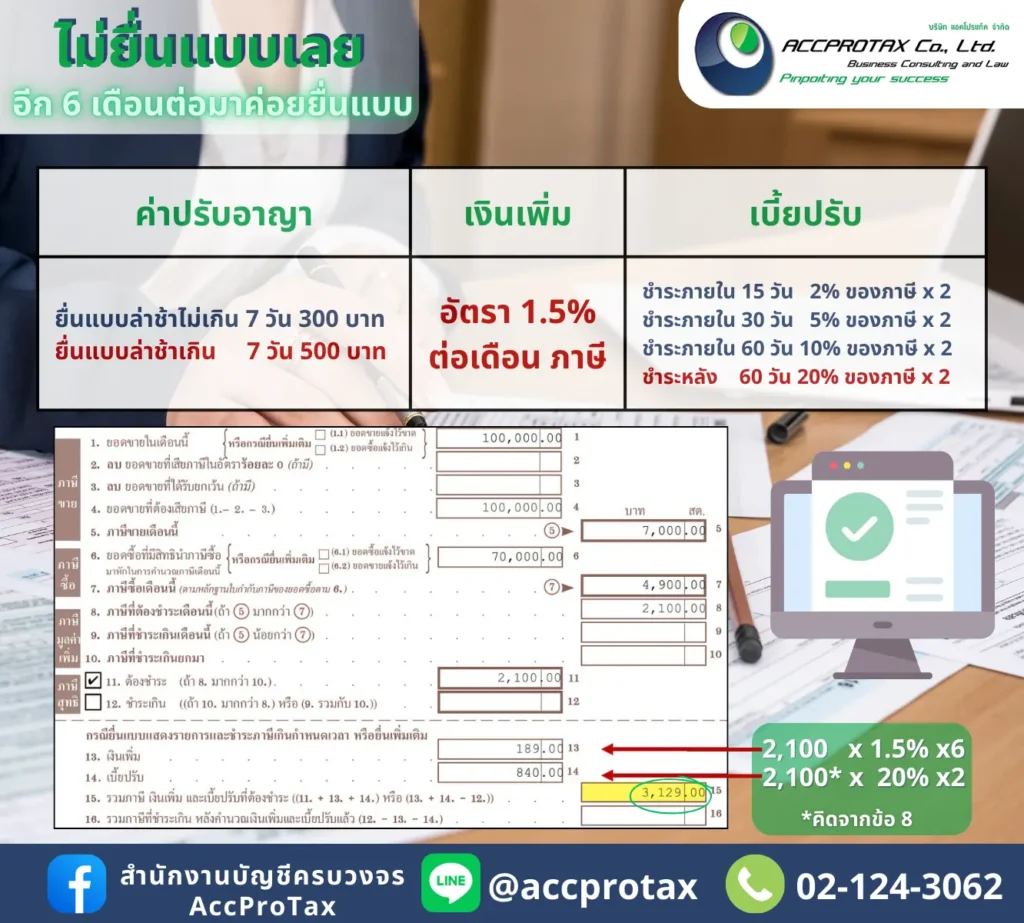

กรณีที่ 1: ไม่ยื่นแบบเลย

เป็นการกระทำที่ผิดกฎหมายโดยตรงเพราะไม่ยื่นแบบแสดงรายการตามกำหนดเวลา

- เบี้ยปรับ: ภาษีที่ต้องชำระ x 2 เท่า = 2,100 x 20% x 2 = 840 บาท

- เงินเพิ่ม: ภาษีที่ต้องชำระ x 1.5% x 5 เดือน = 2,100 x 1.5% x 6 = 189.00 บาท

- รวมค่าปรับทั้งหมด: 840 + 189.00 = 1,029.00 บาท

- รวมภาษี เบี้ยปรับ เงินเพิ่ม ที่ต้องชำระทั้งหมด: 3,129.00 บาท

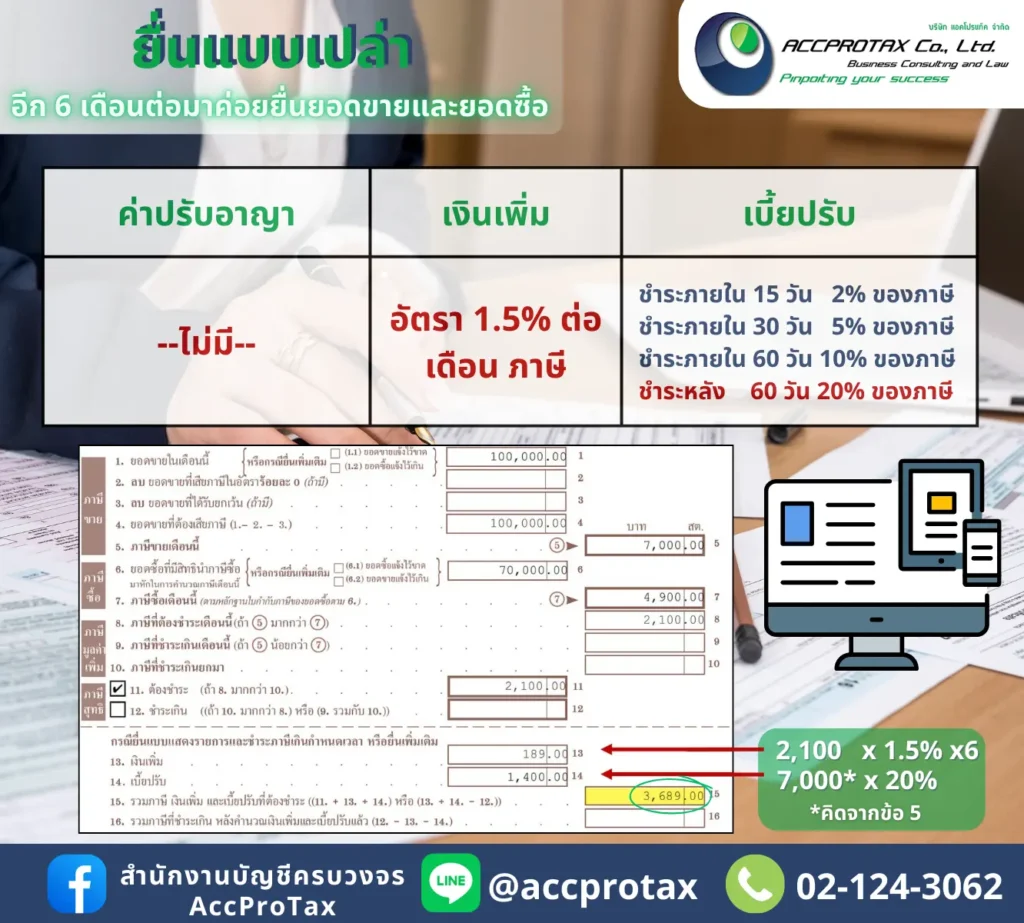

กรณีที่ 2: ยื่นแบบเปล่า

เป็นการให้ข้อมูลเท็จต่อกรมสรรพากร ถือเป็นความผิดที่ร้ายแรง เมื่อถูกตรวจสอบในภายหลังจะถูกปรับในอัตราสูงสุด

- เบี้ยปรับ: ภาษีที่ต้องชำระ x 2 เท่า = 7,000 x 20% = 1,400 บาท

- เงินเพิ่ม: ภาษีที่ต้องชำระ x 1.5% x 5 เดือน = 2,100 x 1.5% x 6 = 189.00 บาท

- รวมค่าปรับทั้งหมด: 1,400 + 189.00 = 1,589.00 บาท

- รวมภาษี เบี้ยปรับ เงินเพิ่ม ที่ต้องชำระทั้งหมด: 3,689.00 บาท

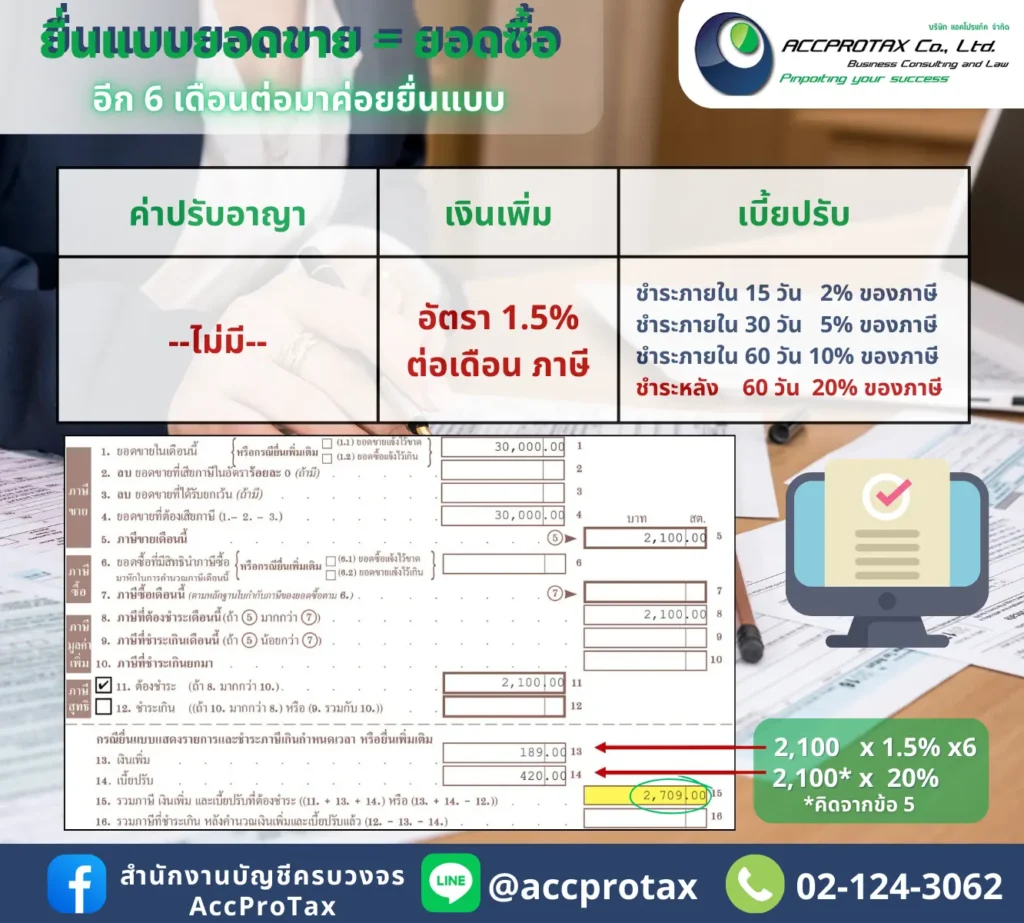

กรณีที่ 3: ยื่นแบบยอดขายเท่ากับยอดซื้อ

เช่นเดียวกับกรณีที่ 2 คือเป็นการให้ข้อมูลเท็จต่อกรมสรรพากร และจะได้รับโทษในอัตราเดียวกัน

- เบี้ยปรับ: ภาษีที่ต้องชำระ x 2 เท่า = 2,100 x 20% = 420 บาท

- เงินเพิ่ม: ภาษีที่ต้องชำระ x 1.5% x 5 เดือน = 2,100 x 1.5% x 6 = 189.00 บาท

- รวมค่าปรับทั้งหมด: 420 + 189.00 = 609.00 บาท

- รวมภาษี เบี้ยปรับ เงินเพิ่ม ที่ต้องชำระทั้งหมด: 2,709.00 บาท

ทางเลือกที่ถูกต้องและประหยัดที่สุด

การยื่นแบบ ภ.พ.30 ตรงตามกำหนดเวลาและตามยอดจริง แม้จะยังไม่มีเงินจ่ายภาษี การทำเช่นนี้จะช่วยให้คุณ:

- ไม่มีเบี้ยปรับ: เพราะคุณได้ปฏิบัติตามกฎหมายโดยการยื่นแบบแล้ว

- มีเพียงเงินเพิ่ม: คุณจะต้องจ่ายเพียงแค่ เงินเพิ่ม 1.5% ต่อเดือน ของเงินภาษีที่ค้างชำระเท่านั้น

- เงินเพิ่ม (6 เดือน): 2,100 x 1.5% x 6 = 189.00 บาท

- ไม่มีโทษปรับทางอาญา: เพราะเป็นการแสดงเจตนาที่ดีในการปฏิบัติตามกฎหมาย

จากตัวอย่างการคำนวณ จะเห็นได้ว่า การยื่นแบบที่ถูกต้องตามกฎหมายจะทำให้คุณจ่ายค่าปรับน้อยที่สุด (เพียง 189.00 บาท) เมื่อเทียบกับวิธีอื่น ๆ ที่ต้องจ่ายค่าปรับและเงินเพิ่ม ระหว่าง 609 บาท (ยื่นแบบยอดขายเท่ากับยอดซื้อ) ถึง 1,029 บาท (ไม่ยื่นแบบภ.พ.30 เลย)

สรุป

ในทุกกรณีที่มุ่งให้ข้อมูลที่เป็นเท็จเพื่อเลี่ยงภาษี จะส่งผลให้คุณต้องเผชิญกับบทลงโทษที่รุนแรง การยื่นแบบแสดงรายการที่ตรงกับความเป็นจริงแม้จะยังไม่มีเงินจ่ายภาษี ถือเป็นการแสดงเจตนาที่ดีและจะช่วยลดภาระทางการเงินที่อาจเกิดขึ้นในอนาคตได้อย่างมากค่ะ

AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชีและภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาดและลดความเสี่ยงจากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษาที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}