เรื่องการจัดการด้านการเงินในองค์กรเป็นเรื่องที่สำคัญและละเอียดอ่อนมาก ดังนั้นการคัดเลือกพนักงานที่จะมาดูแลด้านนี้จึงต้องใช้ความรอบคอบอย่างสูงค่ะ

เหตุผลที่ต้องมีกฎเข้มงวดกับพนักงานการเงิน

-

การป้องกันการทุจริต (Fraud Prevention):

- ฝ่ายการเงินเป็นฝ่ายที่เข้าถึงเงินสด บัญชีธนาคาร และข้อมูลทางการเงินของบริษัทได้โดยตรง หากไม่มีการควบคุมที่เข้มงวด อาจเปิดช่องให้เกิดการทุจริตได้ง่าย

- กฎที่เข้มงวด เช่น การแบ่งหน้าที่การทำงาน การกำหนดวงเงินในการอนุมัติ และการตรวจสอบเอกสาร ทำให้พนักงานไม่สามารถทำธุรกรรมทางการเงินโดยพลการได้

-

ความถูกต้องของข้อมูล (Data Accuracy):

- ข้อมูลทางการเงินเป็นหัวใจของการบริหารธุรกิจ หากมีการบันทึกที่ไม่ถูกต้อง ไม่ว่าจะเป็นเพราะความผิดพลาดหรือเจตนาทุจริต ก็จะส่งผลกระทบต่อการตัดสินใจของผู้บริหาร และอาจทำให้บริษัทขาดทุนหรือเสียโอกาสทางธุรกิจ

- กฎระเบียบที่เข้มงวดช่วยให้การบันทึกบัญชีเป็นไปอย่างถูกต้องและแม่นยำ

-

ความน่าเชื่อถือของบริษัท (Corporate Integrity):

- บริษัทที่มีระบบการจัดการการเงินที่โปร่งใสและตรวจสอบได้จะสร้างความเชื่อมั่นให้กับผู้ถือหุ้น คู่ค้า และสถาบันการเงิน

- การมีกฎที่ชัดเจนและปฏิบัติอย่างเคร่งครัดแสดงให้เห็นถึงความจริงจังในการบริหารงานและธรรมาภิบาลที่ดี

-

การปฏิบัติตามกฎหมาย (Legal Compliance):

- ทุกบริษัทมีหน้าที่ต้องทำบัญชีและยื่นงบการเงินต่อหน่วยงานราชการอย่างถูกต้อง การมีกฎระเบียบที่เข้มงวดช่วยให้การจัดทำเอกสารและการยื่นภาษีเป็นไปตามที่กฎหมายกำหนด

ทำไมทุกการเบิกจ่ายต้องมีรายละเอียดที่ชัดเจน

-

เพื่อการตรวจสอบและควบคุม:

- รายละเอียดที่ชัดเจนจะช่วยให้สามารถตรวจสอบย้อนหลังได้ว่าเงินที่จ่ายไปนั้นใช้เพื่อวัตถุประสงค์อะไร และเป็นไปตามแผนงบประมาณหรือไม่

- การระบุรายละเอียดอย่างชัดเจนยังช่วยป้องกันการเบิกเงินเกินความจำเป็นหรือการใช้จ่ายที่ไม่เกี่ยวข้องกับธุรกิจ

-

เพื่อการบันทึกบัญชี:

- นักบัญชีจำเป็นต้องมีข้อมูลที่ครบถ้วนเพื่อทำการบันทึกบัญชีให้ถูกต้อง หากไม่มีรายละเอียดที่ชัดเจน การลงบัญชีอาจผิดพลาดได้

-

เพื่อเป็นหลักฐานทางกฎหมาย:

- เอกสารการเบิกจ่ายที่มีรายละเอียดครบถ้วนจะใช้เป็นหลักฐานสำคัญในการตรวจสอบจากหน่วยงานภายนอก เช่น ผู้สอบบัญชีและกรมสรรพากร หากไม่มีเอกสารที่ชัดเจน การเบิกจ่ายนั้นอาจไม่สามารถนำมาใช้เป็นค่าใช้จ่ายของบริษัทได้

สรุปข้อคิดด้านการรับพนักงาน

- เลือกคนที่ซื่อสัตย์เป็นอันดับแรก: ความซื่อสัตย์และคุณธรรมเป็นคุณสมบัติที่สำคัญที่สุดสำหรับพนักงานฝ่ายการเงิน

- เลือกคนที่ละเอียดรอบคอบ: งานการเงินเป็นงานที่ต้องใช้ความละเอียดรอบคอบอย่างสูงเพื่อป้องกันข้อผิดพลาด

- สร้างระบบการตรวจสอบภายใน: แม้จะเลือกคนที่ยอดเยี่ยมที่สุดมาทำงาน บริษัทก็ยังต้องมีระบบการตรวจสอบภายในที่เข้มงวดเพื่อป้องกันความเสี่ยงจากมนุษย์ที่อาจเกิดขึ้นได้ทุกเมื่อ

- สร้างกฎที่ชัดเจน: ทุกขั้นตอนการทำงาน ตั้งแต่การอนุมัติไปจนถึงการเบิกจ่าย ต้องมีกฎที่ชัดเจนและทุกคนต้องปฏิบัติตามอย่างเคร่งครัด

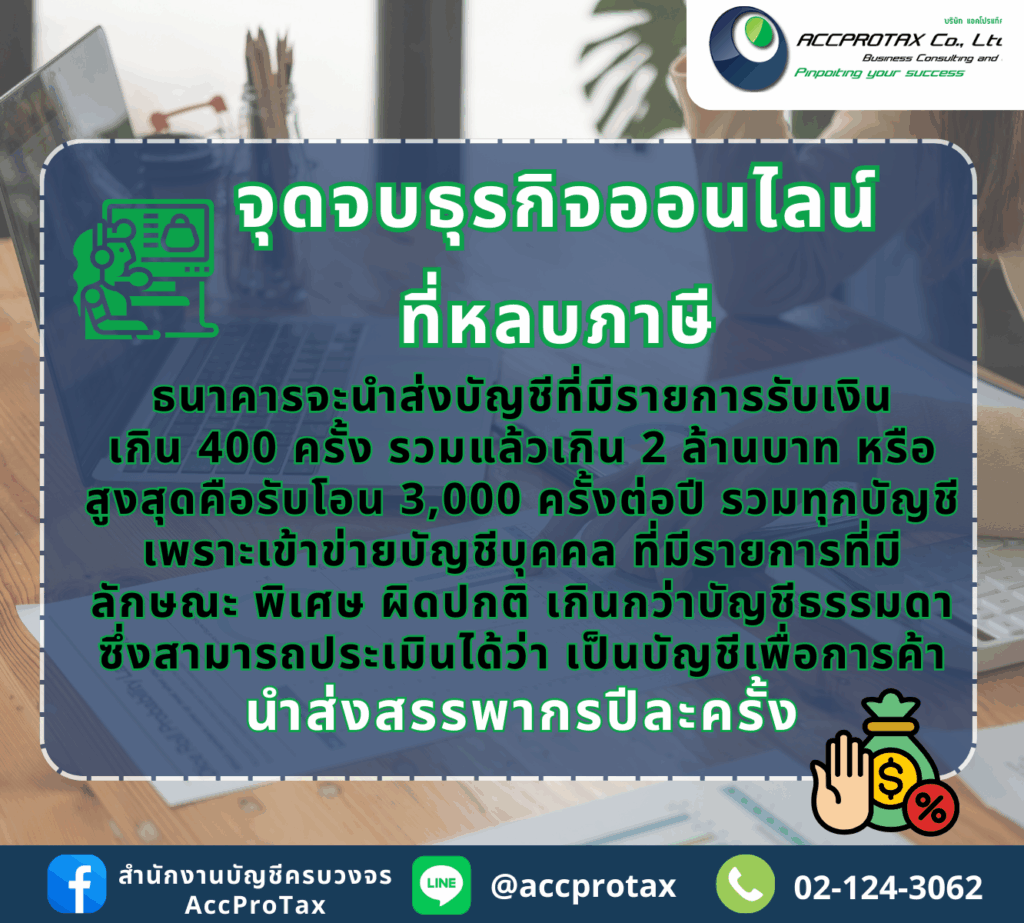

ณ ปัจจุบันนี้ ธุรกิจขายของออนไลน์จึงหลีกเลี่ยงภาษีได้ยากขึ้นมาก เนื่องจากกรมสรรพากรได้รับข้อมูลธุรกรรมทางการเงินโดยตรงจากสถาบันการเงิน ตามกฎหมายที่มีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2563 ที่ผ่านมา

กฎหมายและเงื่อนไขการนำส่งข้อมูลธุรกรรมการเงิน

ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ได้กำหนดให้สถาบันการเงินมีหน้าที่นำส่งข้อมูลบัญชีของบุคคลหรือนิติบุคคลที่มีธุรกรรมทางการเงินเข้าข่ายเงื่อนไขดังต่อไปนี้ ให้แก่กรมสรรพากร ปีละ 1 ครั้ง

- มีการฝากหรือรับโอนเงินทุกบัญชีรวมกัน ตั้งแต่ 400 ครั้งขึ้นไป และมียอดรวม 2 ล้านบาทขึ้นไปต่อปี

- มีการฝากหรือรับโอนเงินทุกบัญชีรวมกัน ตั้งแต่ 3,000 ครั้งขึ้นไปต่อปี (โดยไม่มีข้อจำกัดด้านยอดเงิน)

ข้อมูลที่สถาบันการเงินต้องนำส่งประกอบด้วย ชื่อ-นามสกุล หรือชื่อนิติบุคคล, เลขประจำตัวผู้เสียภาษี, เลขที่บัญชี, จำนวนครั้งของการฝากหรือรับโอนเงิน และยอดรวมของเงินที่ฝากหรือรับโอน

ทำไมกฎหมายนี้ทำให้การหลีกเลี่ยงภาษีทำได้ยากขึ้น

-

การตรวจสอบจากข้อมูลจริง:

- ในอดีต กรมสรรพากรต้องอาศัยการตรวจสอบจากหลักฐานที่ผู้ประกอบการยื่นเอง ทำให้เกิดช่องโหว่ในการแจ้งข้อมูลที่ไม่ตรงกับความเป็นจริง

- แต่ปัจจุบัน ข้อมูลธุรกรรมจากธนาคารถือเป็นข้อมูลที่เชื่อถือได้และเป็นข้อเท็จจริงทางการเงิน ทำให้สรรพากรสามารถประเมินรายได้ของผู้ขายออนไลน์ได้อย่างแม่นยำ

-

การวิเคราะห์ความผิดปกติ:

- ระบบของกรมสรรพากรจะทำการวิเคราะห์ข้อมูลที่ได้รับจากธนาคาร หากพบว่าบัญชีใดมีจำนวนครั้งหรือยอดเงินที่สูงกว่าเกณฑ์ที่กำหนด จะถูกบันทึกเป็นกลุ่มที่มีความเสี่ยงสูงในการหลีกเลี่ยงภาษี และจะถูกตรวจสอบอย่างละเอียด

- ข้อมูลนี้ยังถูกนำไปเปรียบเทียบกับรายได้ที่ผู้ประกอบการแจ้งไว้ หากรายได้ไม่สอดคล้องกัน จะเป็นหลักฐานสำคัญในการดำเนินการทางกฎหมาย

-

ครอบคลุมผู้ค้าขายรายย่อย:

- กฎหมายนี้มุ่งเป้าไปที่ผู้ประกอบการรายย่อยที่ทำธุรกิจออนไลน์ ซึ่งส่วนใหญ่ใช้บัญชีส่วนตัวในการรับเงิน ซึ่งเป็นช่องทางที่มักจะถูกใช้ในการหลีกเลี่ยงภาษี

- การที่ข้อมูลเหล่านี้ถูกส่งตรงถึงสรรพากร ทำให้ผู้ค้าขายรายย่อยไม่สามารถอ้างได้ว่าตนเองมีรายได้ไม่ถึงเกณฑ์ หรือไม่มีหลักฐานการรับเงิน

สรุป

กฎหมายนี้จึงเป็นเครื่องมือสำคัญที่ช่วยให้กรมสรรพากรสามารถปิดช่องโหว่การหลีกเลี่ยงภาษีในโลกออนไลน์ได้อย่างมีประสิทธิภาพ ทำให้ผู้ประกอบการที่ทำธุรกิจขายของออนไลน์ต้องตระหนักถึงหน้าที่ทางภาษีและบริหารจัดการการเงินอย่างโปร่งใสมากยิ่งขึ้นค่ะ

ความรู้ความเข้าใจในการจัดทำเอกสารประกอบการบันทึกบัญชีมีความสำคัญอย่างยิ่งสำหรับทุกกิจการ เพราะการละเลยค่าใช้จ่ายที่ไม่มีบิล อาจทำให้กิจการเสียโอกาสในการประหยัดภาษีและมีความเสี่ยงทางกฎหมาย

ความสำคัญของเอกสารประกอบการบันทึกบัญชี

การบันทึกบัญชีโดยใช้เอกสารประกอบเป็นหัวใจสำคัญของงานบัญชีและการเงิน เพราะ:

- เป็นหลักฐานความน่าเชื่อถือ: เอกสารประกอบการบันทึกบัญชี เช่น ใบเสร็จรับเงิน ใบกำกับภาษี หรือใบสำคัญรับ-จ่าย เป็นหลักฐานที่ยืนยันว่ารายการบัญชีนั้นเกิดขึ้นจริง

- ใช้เป็นหลักฐานทางกฎหมาย: ในกรณีที่ถูกตรวจสอบจากกรมสรรพากรหรือหน่วยงานอื่น ๆ เอกสารเหล่านี้เป็นเครื่องมือสำคัญในการชี้แจงและยืนยันความถูกต้องของข้อมูลทางการเงิน

- การคำนวณภาษีที่ถูกต้อง: ข้อมูลจากเอกสารจะถูกนำมาใช้คำนวณกำไรสุทธิ ซึ่งเป็นฐานในการคำนวณภาษีเงินได้นิติบุคคลหรือบุคคลธรรมดา หากไม่มีเอกสาร กิจการจะไม่สามารถนำค่าใช้จ่ายนั้นมาหักลดหย่อนได้

การจัดการ “ค่าใช้จ่ายแฝง” ที่ไม่มีบิล

ค่าใช้จ่ายแฝง หมายถึงค่าใช้จ่ายที่เกิดขึ้นจริงเพื่อการดำเนินธุรกิจ แต่ไม่มีใบเสร็จรับเงินหรือใบกำกับภาษีให้เก็บไว้เป็นหลักฐาน ซึ่งหากจัดการไม่ถูกต้อง กิจการจะเสียโอกาสทางภาษี

หากกิจการมีค่าใช้จ่ายที่จ่ายจริงแต่ไม่มีบิลมาเคลม สามารถนำมาบันทึกบัญชีได้ โดยใช้เอกสารอื่น ๆ ที่กฎหมายยอมรับ ดังนี้

-

การจัดทำใบสำคัญจ่าย (Payment Voucher):

- กิจการสามารถจัดทำใบสำคัญจ่ายขึ้นมาเพื่อเป็นเอกสารภายใน โดยต้องระบุรายละเอียดให้ครบถ้วน เช่น วันที่จ่าย, จำนวนเงิน, วัตถุประสงค์ที่จ่าย, และลายเซ็นผู้อนุมัติ

- ข้อควรระวัง: ใบสำคัญจ่ายใช้เป็นเอกสารภายในได้ แต่ไม่สามารถใช้เป็นหลักฐานเพื่อนำไปหักเป็นค่าใช้จ่ายในการคำนวณภาษีได้เต็มที่หากไม่มีเอกสารภายนอกที่น่าเชื่อถือประกอบ

-

การใช้เอกสารประกอบที่เชื่อถือได้อื่น ๆ:

- บันทึกข้อความ: จัดทำบันทึกข้อความภายในบริษัท โดยระบุรายละเอียดการจ่ายเงินอย่างชัดเจน เช่น “บันทึกขอเบิกเงินเพื่อซื้ออุปกรณ์สำนักงานสำหรับพนักงาน A”

- หลักฐานการโอนเงิน: ใช้หลักฐานการโอนเงิน (เช่น สลิปโอนเงิน) ประกอบกับใบสำคัญจ่าย

- ภาพถ่าย: ในบางกรณี สามารถใช้ภาพถ่ายของสินค้าที่ซื้อมาเป็นหลักฐานประกอบได้

ผลกระทบของการละเลยค่าใช้จ่ายแฝง

หากกิจการไม่นำค่าใช้จ่ายแฝงมาบันทึกบัญชี จะเกิดผลกระทบดังนี้

- เสียโอกาสในการลดภาษี: กิจการจะไม่สามารถนำค่าใช้จ่ายที่จ่ายไปจริงมาใช้เป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิได้ ทำให้กำไรสุทธิสูงเกินความเป็นจริง และต้องเสียภาษีมากกว่าที่ควรจะเป็น

- ความไม่โปร่งใสของบัญชี: บัญชีจะไม่สะท้อนฐานะทางการเงินและผลการดำเนินงานที่แท้จริง เพราะมีรายการที่จ่ายจริงแต่ไม่ปรากฏในบัญชี

- ความเสี่ยงในการตรวจสอบ: ในกรณีที่ถูกสรรพากรตรวจสอบ อาจเกิดข้อสงสัยเกี่ยวกับความไม่สอดคล้องกันระหว่างยอดเงินในบัญชีธนาคารกับรายการในสมุดบัญชี

สรุป: การมีความรู้ความเข้าใจในเรื่องเอกสารประกอบการบันทึกบัญชีและการจัดการกับค่าใช้จ่ายแฝงอย่างถูกต้อง จะช่วยให้กิจการสามารถบันทึกบัญชีได้อย่างสมบูรณ์และแม่นยำ ทำให้ประหยัดภาษีได้อย่างเต็มที่ และลดความเสี่ยงจากการถูกตรวจสอบครับ

สถานการณ์ที่พ่อค้าแม่ค้าจากจีนเริ่มเข้ามาขายสินค้าโดยตรงในประเทศไทย กำลังทำให้เกิด “สงครามราคา” ที่รุนแรง และส่งผลกระทบอย่างหนักต่อผู้ค้าชาวไทยที่เคยรับสินค้าจากจีนมาขายค่ะ

สาเหตุที่พ่อค้าแม่ค้าไทยสู้สงครามราคาได้ยาก

- ต้นทุนที่แตกต่างกันอย่างสิ้นเชิง: พ่อค้าแม่ค้าจากจีนมีต้นทุนที่ต่ำกว่าอย่างมาก เนื่องจากพวกเขาเข้าถึงแหล่งผลิตโดยตรง ไม่ต้องผ่านพ่อค้าคนกลางเหมือนผู้ค้าไทย ทำให้สามารถตั้งราคาขายได้ต่ำกว่ามาก

- กำลังการผลิตที่เหนือกว่า: โรงงานในจีนผลิตสินค้าในปริมาณมหาศาล (Mass Production) ทำให้ต้นทุนต่อชิ้นถูกลงอย่างมาก และสามารถทำกำไรได้แม้ขายในราคาที่ต่ำมาก

- ระบบโลจิสติกส์ที่ครบวงจร: ผู้ประกอบการจีนมีระบบขนส่งและโลจิสติกส์ที่เชื่อมโยงกับไทยโดยตรง ทั้งทางบกและทางเรือ ทำให้ลดต้นทุนและระยะเวลาในการขนส่งลงไปได้อีก

- การตลาดที่เน้นการทำราคา: ผู้ค้าจีนบางรายมุ่งเน้นการใช้ราคาเป็นเครื่องมือหลักในการดึงดูดลูกค้า ทำให้ผู้ค้าไทยที่ต้องบวกกำไรเพื่ออยู่รอด ไม่สามารถสู้ราคาได้

พ่อค้าแม่ค้าไทยควรปรับตัวเพื่อความอยู่รอดอย่างไร

การปรับตัวของผู้ค้าไทยในภาวะสงครามราคา ไม่ใช่การลดราคาลงไปแข่ง แต่เป็นการสร้างคุณค่าอื่นที่ผู้ค้าจีนไม่มี เพื่อสร้างความแตกต่างและหาที่ยืนในตลาด

-

เน้นคุณภาพและการสร้างแบรนด์:

- ยกระดับคุณภาพสินค้า: หากยังต้องพึ่งสินค้าจากจีน ควรคัดเลือกสินค้าที่มีคุณภาพดีกว่าคู่แข่ง หรือสั่งผลิตสินค้าตามสเปกที่ต้องการ

- สร้างแบรนด์ของตัวเอง: เปลี่ยนจากการขายสินค้ารายชิ้นเป็นการสร้างแบรนด์ที่น่าเชื่อถือ มีการรับประกันและบริการหลังการขายที่ดี

-

เพิ่มคุณค่าด้วยการบริการ:

- บริการหลังการขาย: ให้คำปรึกษา, แนะนำการใช้งาน, หรือรับเคลมสินค้าที่รวดเร็ว ซึ่งเป็นสิ่งที่ผู้ค้าจีนทำได้ยาก

- การสร้างความสัมพันธ์กับลูกค้า: สร้างฐานลูกค้าประจำผ่านโซเชียลมีเดีย หรือจัดกิจกรรมส่งเสริมการขายเพื่อรักษาลูกค้าเก่าไว้

-

หาตลาดเฉพาะกลุ่ม (Niche Market):

- ขายสินค้าที่ไม่ใช่ Mass Product: หาช่องทางขายสินค้าที่ผู้ค้าจีนยังไม่เข้ามา หรือสินค้าที่ต้องมีความเชี่ยวชาญเฉพาะทาง เช่น อุปกรณ์กีฬาเฉพาะประเภท, สินค้าสำหรับงานฝีมือ

- เน้นการสร้างสรรค์คอนเทนต์: สร้างตัวตนบนโซเชียลมีเดียให้เป็นที่ปรึกษาหรือผู้เชี่ยวชาญในสินค้าที่ขาย เพื่อสร้างความน่าเชื่อถือและดึงดูดลูกค้าที่สนใจในสิ่งเดียวกัน

-

ใช้จุดแข็งของความเป็นคนไทย:

- ความเข้าใจตลาด: ผู้ค้าไทยเข้าใจพฤติกรรมและความต้องการของลูกค้าในประเทศได้ดีกว่าผู้ค้าจากจีน

- ช่องทางที่หลากหลาย: ใช้ช่องทางการขายที่ผู้ค้าจีนเข้าถึงได้ยาก เช่น ร้านค้าออฟไลน์, การขายผ่านตัวแทนจำหน่ายในพื้นที่

การอยู่รอดในสงครามราคาครั้งนี้ไม่ได้อยู่ที่การลดราคาลงไปสู้ แต่เป็นการ “เพิ่มคุณค่า” ที่ลูกค้าเต็มใจจะจ่ายมากขึ้น และมองหาโอกาสในตลาดที่ไม่ใช่ตลาดหลักของผู้ค้าจีนค่ะ

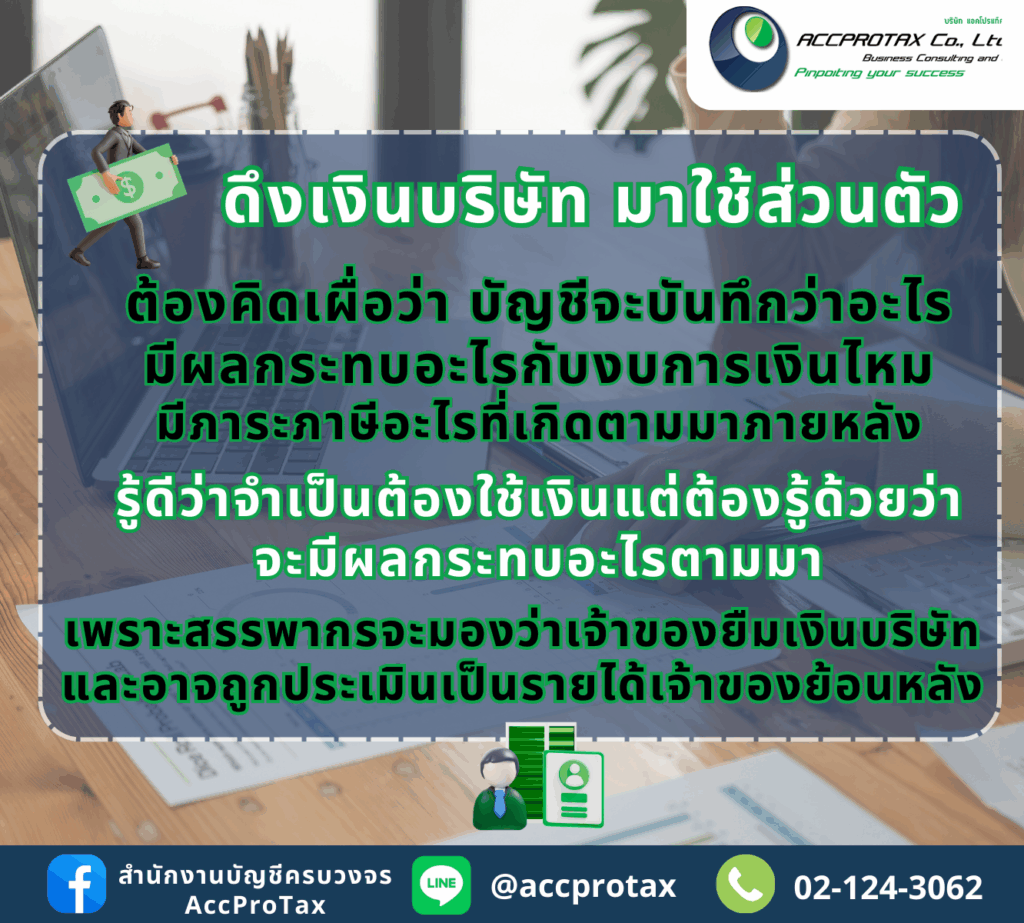

การที่เจ้าของกิจการดึงเงินบริษัทมาใช้ส่วนตัวเป็นเรื่องที่ต้องระวังอย่างยิ่ง เพราะมีผลกระทบทั้งในแง่ของบัญชี งบการเงิน และภาระภาษีที่ตามมา ซึ่งอาจนำไปสู่ปัญหาทางกฎหมายในภายหลังได้

การดึงเงินของกิจการมาใช้ส่วนตัว ทำไมต้องระวัง?

การดึงเงินบริษัทมาใช้ส่วนตัวถือเป็นการทำธุรกรรมที่ “ไม่เป็นไปตามปกติธุรกิจ” ซึ่งอาจทำให้เกิดความสับสนระหว่างทรัพย์สินส่วนตัวกับทรัพย์สินของบริษัท และสร้างความเสี่ยงหลายด้าน:

- ความไม่โปร่งใสทางบัญชี: ทำให้บัญชีของบริษัทไม่สะท้อนฐานะที่แท้จริง

- ความขัดแย้งกับหลักกฎหมาย: กฎหมายบริษัทกำหนดให้ทรัพย์สินของบริษัทและกรรมการต้องแยกจากกันอย่างชัดเจน

- ความเสี่ยงทางภาษี: เป็นประเด็นหลักที่กรมสรรพากรให้ความสำคัญ และเป็นที่มาของภาระภาษีที่คาดไม่ถึง

ทางบัญชีควรบันทึกอย่างไร

หากมีความจำเป็นต้องดึงเงินบริษัทมาใช้ส่วนตัว นักบัญชีควรบันทึกรายการนี้เป็น “เงินให้กู้ยืมแก่กรรมการ” (Loan to Director) โดยมีหลักการดังนี้:

- เดบิต (Dr.): บัญชี “เงินให้กู้ยืมแก่กรรมการ”

- เครดิต (Cr.): บัญชี “เงินสด” หรือ “บัญชีธนาคาร” ของบริษัท

การบันทึกในลักษณะนี้จะทำให้งบการเงินยังคงถูกต้อง เพราะเงินที่ถูกดึงไปไม่ได้หายไป แต่ถูกเปลี่ยนสถานะจากเงินสดหรือเงินฝากธนาคารไปเป็น “ลูกหนี้” ที่บริษัทมีสิทธิเรียกคืนจากกรรมการได้

ผลกระทบต่องบการเงิน

- งบแสดงฐานะทางการเงิน (งบดุล):

- เงินให้กู้ยืมแก่กรรมการ จะปรากฏอยู่ในส่วนของ “สินทรัพย์หมุนเวียนอื่น”

- การมีลูกหนี้จำนวนมากในบัญชีนี้อาจทำให้งบการเงินดูไม่ดีในสายตาของนักลงทุนหรือสถาบันการเงิน เพราะอาจมองว่าบริษัทมีสภาพคล่องต่ำ หรือมีการนำเงินทุนไปใช้ในทางที่ไม่ก่อให้เกิดรายได้

- งบกำไรขาดทุน:

- การดึงเงินมาใช้ส่วนตัว ไม่ถือเป็นค่าใช้จ่ายของบริษัท จึงไม่สามารถนำไปหักลดหย่อนภาษีได้

- ในทางกลับกัน บริษัทมีหน้าที่ต้องเรียกเก็บ “ดอกเบี้ยรับ” จากเงินให้กู้ยืมดังกล่าว หากไม่เรียกเก็บหรือเรียกเก็บในอัตราที่ต่ำกว่าตลาด กรมสรรพากรอาจประเมินดอกเบี้ยที่ควรจะได้รับและนำมาเป็นรายได้ของบริษัทเพื่อคำนวณภาษี

ภาระภาษีที่ตามมา

นี่คือประเด็นที่อันตรายที่สุดของการดึงเงินบริษัทมาใช้ส่วนตัว:

- ประเมินเป็นรายได้ของกรรมการ: กรมสรรพากรอาจพิจารณาว่าการให้กู้ยืมดังกล่าวเป็นการให้กู้ยืมที่ไม่เป็นไปตามหลักการ โดยเฉพาะอย่างยิ่งหากไม่มีการทำสัญญาเงินกู้ที่ชัดเจน ไม่มีกำหนดระยะเวลาชำระคืน หรือไม่มีการคิดดอกเบี้ย

- ถูกตีความว่าเป็นเงินปันผล: หากเจ้าของกิจการไม่ได้ชำระคืนเงินที่ยืมไป สรรพากรอาจพิจารณาว่าการนำเงินไปใช้เป็นการจ่าย “เงินปันผล” หรือ “เงินได้อื่น” ที่แอบแฝง ซึ่งจะต้องถูกประเมินภาษีเงินได้บุคคลธรรมดาในอัตราก้าวหน้า และอาจถูกเรียกเก็บ ภาษีหัก ณ ที่จ่าย ย้อนหลังได้

- เบี้ยปรับและเงินเพิ่ม: หากถูกประเมินภาษีย้อนหลัง เจ้าของกิจการจะต้องรับผิดชอบค่าภาษีที่ค้างชำระ รวมถึง เบี้ยปรับ (อาจสูงถึง 1-2 เท่าของเงินภาษี) และ เงินเพิ่ม (1.5% ต่อเดือน)

- ความเสี่ยงต่อการถูกดำเนินคดี: หากจำนวนเงินที่หลีกเลี่ยงภาษีมีมูลค่าสูง อาจนำไปสู่การดำเนินคดีทางอาญาได้

สรุป: การดึงเงินบริษัทมาใช้ส่วนตัวต้องทำอย่างถูกต้องตามหลักการบัญชี โดยบันทึกเป็นเงินให้กู้ยืมแก่กรรมการ และต้องมีหลักฐานที่ชัดเจน หากละเลย จะส่งผลกระทบต่องบการเงิน และอาจนำไปสู่ภาระภาษีที่มหาศาล รวมถึงการถูกดำเนินคดีในที่สุด

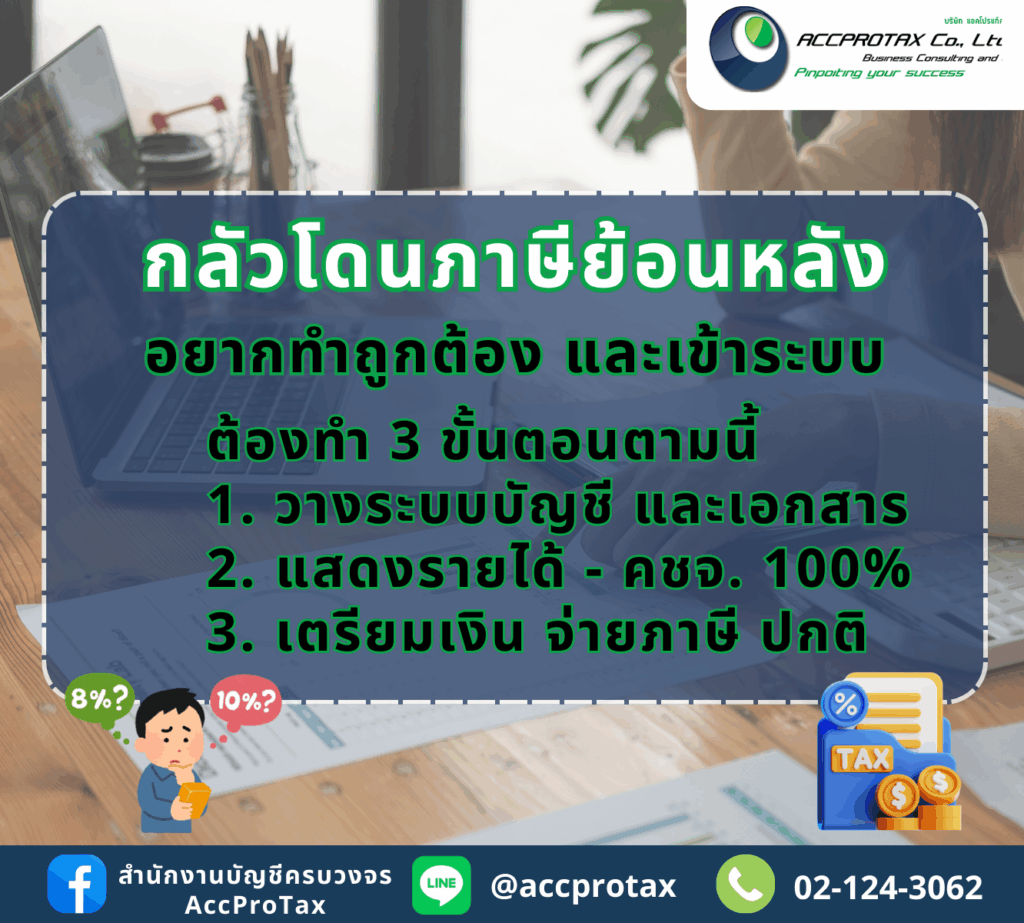

การป้องกันการโดนตรวจสอบภาษีย้อนหลัง

การบันทึกบัญชีอย่างถูกต้องและเป็นระบบเป็นแนวทางที่ดีที่สุดในการป้องกันการถูกประเมินภาษีย้อนหลัง เพราะเป็นการสร้างหลักฐานที่เชื่อถือได้และแสดงความโปร่งใสต่อกรมสรรพากร โดยมีเหตุผลดังนี้

1. มีการวางระบบบัญชีและเอกสารที่ดี

- ความน่าเชื่อถือของข้อมูล: การมีระบบบัญชีที่ดีจะช่วยให้ข้อมูลทางการเงินเป็นระเบียบ ถูกต้อง และครบถ้วนตามหลักการบัญชีที่ยอมรับโดยทั่วไป เมื่อถูกตรวจสอบจากสรรพากร ข้อมูลที่จัดทำขึ้นจะมีความน่าเชื่อถือสูง

- ตรวจสอบได้ทุกขั้นตอน: เอกสารที่จัดเก็บอย่างเป็นระบบจะช่วยให้เจ้าหน้าที่สรรพากรสามารถตรวจสอบย้อนหลังได้ง่าย ตั้งแต่รายการรับ-จ่ายเงิน, ใบเสร็จ, ใบกำกับภาษี, ไปจนถึงสัญญาต่างๆ ซึ่งจะช่วยให้กิจการสามารถชี้แจงที่มาที่ไปของทุกรายการได้อย่างชัดเจน

- เป็นไปตามกฎหมาย: การทำบัญชีตามมาตรฐานที่กำหนดและจัดเก็บเอกสารอย่างครบถ้วนเป็นการปฏิบัติตาม พ.ร.บ. การบัญชี และประมวลรัษฎากรอย่างเคร่งครัด ซึ่งเป็นเกราะป้องกันข้อกล่าวหาว่ามีเจตนาหลีกเลี่ยงภาษี

2. มีการแสดงรายได้และค่าใช้จ่ายตามจริง 100%

- ลดโอกาสถูกประเมิน: การแสดงรายได้และค่าใช้จ่ายตามจริง 100% จะช่วยให้กำไรสุทธิที่คำนวณได้มีความถูกต้อง ซึ่งจะส่งผลให้ฐานภาษีถูกต้องตามไปด้วย

- ไม่มีข้อสงสัย: หากมีการแสดงรายได้ไม่ครบ หรือนำค่าใช้จ่ายที่ไม่เกี่ยวข้องกับกิจการมาลงบัญชี จะทำให้เกิดความไม่สอดคล้องกับข้อมูลจากแหล่งอื่น เช่น ข้อมูลการเงินจากธนาคาร, การซื้อขายอสังหาริมทรัพย์, หรือข้อมูลการนำเข้า-ส่งออก ซึ่งจะทำให้สรรพากรสงสัยและอาจเข้าตรวจสอบอย่างละเอียด

- การอ้างอิงเป็นไปตามจริง: เมื่อมีเอกสารยืนยันรายได้และค่าใช้จ่ายตามจริง หากเกิดกรณีต้องชี้แจงกับสรรพากร กิจการจะมีหลักฐานที่แข็งแรงเพื่อยืนยันความถูกต้อง และเจ้าหน้าที่ก็มักจะยอมรับข้อมูลที่ตรงไปตรงมา

3. มีการเตรียมเงินเพื่อนำจ่ายภาษีตามปกติอย่างถูกต้อง

- ไม่มีหนี้ภาษีค้างชำระ: การเตรียมเงินเพื่อจ่ายภาษีเป็นประจำและตรงตามกำหนดเวลาจะทำให้ไม่มีหนี้ภาษีค้างชำระกับกรมสรรพากร ซึ่งจะช่วยลดความเสี่ยงในการถูกประเมินภาษีย้อนหลังและค่าปรับ

- แสดงความตั้งใจดี: การยื่นและจ่ายภาษีตรงเวลาแสดงให้เห็นถึงเจตนาที่ดีในการปฏิบัติตามกฎหมาย ไม่ใช่การจงใจหลีกเลี่ยงภาษี ซึ่งเป็นปัจจัยหนึ่งที่เจ้าหน้าที่สรรพากรจะพิจารณาเมื่อเกิดการตรวจสอบ

- ไม่ต้องเผชิญภาระหนักในภายหลัง: หากมีการบันทึกบัญชีที่ถูกต้องและจ่ายภาษีตรงเวลา จะไม่มีภาระภาษีที่สะสมและต้องจ่ายในคราวเดียวในภายหลัง ซึ่งมักจะเป็นสาเหตุให้เกิดปัญหาทางการเงินสำหรับหลายกิจการ

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax