ประเด็นทางภาษีสำหรับค่าขนส่ง และค่าบริการ แตกต่างกันอย่างไรสำหรับผู้ประกอบการที่ให้บริการขนส่ง ควรทำความเข้าใจเกี่ยวกับภาษีมูลค่าเพิ่ม (VAT) และภาษีหัก ณ ที่จ่าย (Withholding Tax) เพื่อจะได้ปฏิบัติได้อย่างถูกต้อง ซึ่งมีรายละเอียดที่แตกต่างกันระหว่างการให้บริการขนส่งอย่างเดียวกับการให้บริการขนส่งที่พ่วงการบริการอื่น

1. ค่าขนส่งอย่างเดียว

การให้บริการขนส่งอย่างเดียว หมายถึงการรับขนสินค้าจากจุดหนึ่งไปยังอีกจุดหนึ่งโดยไม่มีบริการอื่นใดเพิ่มเติม เช่น บริการรับ-ส่งสินค้า, การขนย้ายเครื่องจักร

-

ภาษีมูลค่าเพิ่ม (VAT):

- ตามมาตรา 81(1)(ฌ) แห่งประมวลรัษฎากร การให้บริการขนส่งในราชอาณาจักรได้รับการยกเว้นภาษีมูลค่าเพิ่ม

- ดังนั้น ผู้ประกอบการไม่ต้องเรียกเก็บภาษีมูลค่าเพิ่ม 7% จากลูกค้าสำหรับค่าขนส่งในประเทศ

-

ภาษีหัก ณ ที่จ่าย (Withholding Tax):

- โดยหลักการแล้ว ไม่มีข้อกำหนดให้ต้องหักภาษี ณ ที่จ่าย สำหรับค่าขนส่ง

- อย่างไรก็ตาม มีข้อยกเว้นหากผู้ให้บริการขนส่งมีการจัดตั้งในรูปของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ผู้จ่ายเงินมีหน้าที่ต้องหักภาษี ณ ที่จ่าย 1%

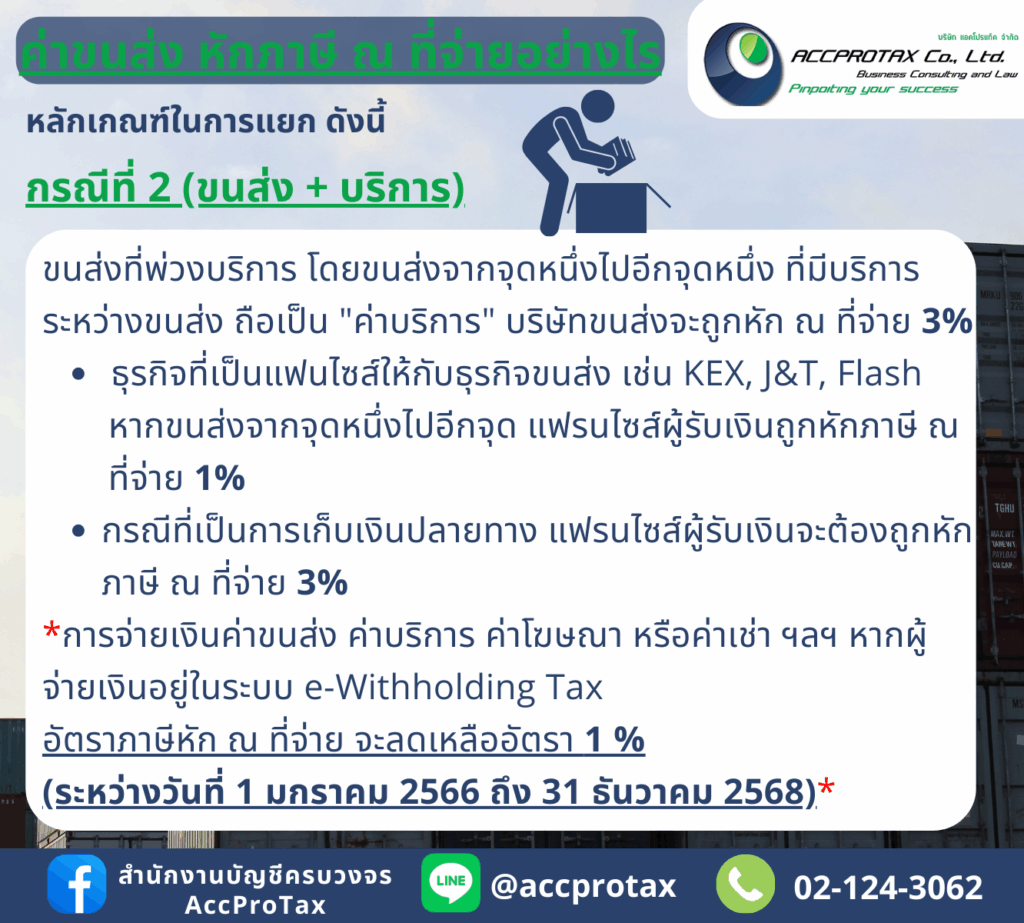

2. ค่าขนส่งที่พ่วงการบริการอื่น

การให้บริการในลักษณะนี้จะรวมเอาบริการขนส่งเข้ากับบริการอื่น ๆ เช่น การขนส่งพร้อมติดตั้ง, การขนส่งพร้อมประกอบ, หรือการขนส่งพร้อมจัดเก็บสินค้า

-

ภาษีมูลค่าเพิ่ม (VAT):

- เมื่อมีการให้บริการที่พ่วงบริการอื่นที่ไม่ได้รับการยกเว้น VAT กฎหมายจะถือว่าเป็นการให้บริการที่ต้องเสียภาษีมูลค่าเพิ่ม

- ผู้ประกอบการต้องเรียกเก็บภาษีมูลค่าเพิ่ม 7% จากลูกค้าในยอดรวมทั้งหมดของค่าบริการ ซึ่งรวมทั้งค่าขนส่งและค่าบริการอื่น

- ตัวอย่าง: บริษัทรับจ้างขนส่งพร้อมติดตั้งเครื่องจักร ค่าบริการขนส่ง 10,000 บาท และค่าติดตั้ง 5,000 บาท ทั้งหมดจะถูกคิด VAT 7% จากยอดรวม 15,000 บาท

-

ภาษีหัก ณ ที่จ่าย (Withholding Tax):

- ในกรณีนี้ ค่าบริการทั้งหมดจะถูกพิจารณาเป็น “ค่าจ้างทำของ”

- ผู้จ่ายเงินมีหน้าที่ต้อง หักภาษี ณ ที่จ่ายในอัตรา 3% จากยอดรวมทั้งหมด

- ตัวอย่าง: หากบริษัทรับจ้างขนส่งพร้อมติดตั้งเครื่องจักร ค่าบริการรวม 15,000 บาท ผู้จ่ายเงินจะต้องหักภาษี ณ ที่จ่าย

15,000 x 3% = 450บาท

ในกรณีที่ผู้จ่ายเงินใช้ระบบ e-Withholding Tax (ระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์) อัตราภาษีหัก ณ ที่จ่ายสำหรับเงินได้บางประเภทจะได้รับการลดหย่อนตามมาตรการส่งเสริมการใช้ระบบภาษีอิเล็กทรอนิกส์ของกรมสรรพากร

อัตราภาษีหัก ณ ที่จ่ายที่ลดลง

ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568 อัตราภาษีหัก ณ ที่จ่ายสำหรับเงินได้ที่มีอัตราปกติ 5%, 3% และ 2% จะลดลงเหลือ 1% 📉 เมื่อมีการจ่ายเงินได้ผ่านระบบ e-Withholding Tax โดยมีรายละเอียดดังนี้

เงินได้ที่ได้รับลดหย่อนภาษี

- ค่าบริการ อัตราปกติ 3% ลดเหลือ 1%

- ค่าขนส่ง อัตราปกติ 1% (ไม่ได้ลด)

- ค่าโฆษณา อัตราปกติ 2% ลดเหลือ 1%

- ค่าเช่า อัตราปกติ 5% ลดเหลือ 1%

- ค่าวิชาชีพอิสระ อัตราปกติ 3% ลดเหลือ 1%

- ค่าจ้างทำของ อัตราปกติ 3% ลดเหลือ 1%

ข้อควรจำ: อัตราภาษีหัก ณ ที่จ่ายของเงินได้บางประเภท เช่น ค่าขนส่ง (1%) หรือเงินปันผล (10%) จะไม่ได้รับผลกระทบจากมาตรการนี้ และยังคงเสียภาษีในอัตราปกติ

เงื่อนไขการใช้สิทธิ์

ผู้จ่ายเงินจะได้รับสิทธิ์ลดอัตราภาษีเมื่อ:

- จ่ายเงินได้ผ่านระบบ e-Withholding Tax: ต้องเป็นผู้ที่เข้าระบบ e-Withholding Tax และดำเนินการนำส่งภาษีผ่านระบบของธนาคารหรือช่องทางที่กรมสรรพากรกำหนด

- ระยะเวลา: มาตรการนี้มีผลบังคับใช้สำหรับรอบการจ่ายเงินได้ที่เกิดขึ้นระหว่างวันที่ 1 มกราคม 2566 ถึง 31 ธันวาคม 2568

สรุปความแตกต่าง

ประเด็น |

ค่าขนส่งอย่างเดียว |

ค่าขนส่งที่พ่วงการบริการอื่น |

| ภาษีมูลค่าเพิ่ม | ยกเว้น VAT | ต้องเสีย VAT 7% (รวมทั้งค่าขนส่ง) |

| ภาษีหัก ณ ที่จ่าย | ไม่มีหัก (ยกเว้น ห้างหุ้นส่วนสามัญและคณะบุคคล หัก 1%) | หัก 3% (จากยอดรวม) |

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax