การคำนวณภาษีเงินได้หัก ณ ที่จ่าย (Withholding Tax)

การหักภาษี ณ ที่จ่าย คือ การที่ผู้จ่ายเงินมีหน้าที่หักภาษีไว้บางส่วนจากยอดเงินที่จ่ายให้ผู้รับเงิน แล้วนำส่งให้กรมสรรพากรโดยตรง ซึ่งวิธีนี้ช่วยให้รัฐสามารถจัดเก็บภาษีได้ง่ายขึ้น และผู้รับเงินก็ไม่ต้องจ่ายภาษีเป็นเงินก้อนใหญ่ในคราวเดียวเมื่อถึงกำหนดการยื่นภาษีประจำปี

การคำนวณภาษีหัก ณ ที่จ่ายจะแตกต่างกันไปตามประเภทของเงินได้ที่ได้รับ โดยทั่วไปจะแบ่งเป็น 2 รูปแบบหลักๆ คือ การหักตามอัตราก้าวหน้า และ การหักตามอัตราคงที่

รูปแบบที่ 1: การคำนวณตามอัตราก้าวหน้า (Progressive Rate)

ใช้สำหรับเงินได้ประเภทเงินเดือน ค่าจ้าง และเงินได้ที่ได้รับจากนายจ้างเพียงแห่งเดียว

ตัวอย่าง: นายสมชาย ได้รับเงินเดือน 30,000 บาทต่อเดือน (คนโสด) มีค่าลดหย่อนส่วนตัว 60,000 บาท และเงินสมทบประกันสังคมปีละ 9,900 บาท

ขั้นตอนการคำนวณภาษีรายเดือน:

- คำนวณเงินได้ทั้งปี: 30,000 บาท x 12 เดือน = 360,000 บาท

- คำนวณค่าใช้จ่ายแบบเหมา: 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท = 360,000 x 50% = 180,000 บาท (แต่หักได้สูงสุดเพียง 100,000 บาท)

- คำนวณค่าลดหย่อนทั้งปี:

- ค่าลดหย่อนส่วนตัว: 60,000 บาท

- เงินสมทบประกันสังคม: 9,900 บาท

- รวมค่าลดหย่อน: 60,000 + 9,900 = 69,900 บาท

- คำนวณเงินได้สุทธิทั้งปี: 360,000 – 100,000 – 69,900 = 190,100 บาท

- คำนวณภาษีทั้งปีตามอัตราภาษี:

- เงินได้ 0 – 150,000 บาท = ได้รับยกเว้นภาษี

- เงินได้ส่วนที่เกิน 150,000 บาท (190,100 – 150,000) = 40,100 บาท

- ภาษีในขั้นนี้: 40,100 x 5% = 2,005 บาท

- คำนวณภาษีหัก ณ ที่จ่ายรายเดือน:

- ภาษีทั้งปี 2,005 บาท / 12 เดือน = 167.08 บาท

ดังนั้น บริษัทต้องหักภาษี ณ ที่จ่ายจากเงินเดือนของนายสมชายในแต่ละเดือนเป็นจำนวน 167.08 บาท

รูปแบบที่ 2: การคำนวณตามอัตราคงที่ (Fixed Rate)

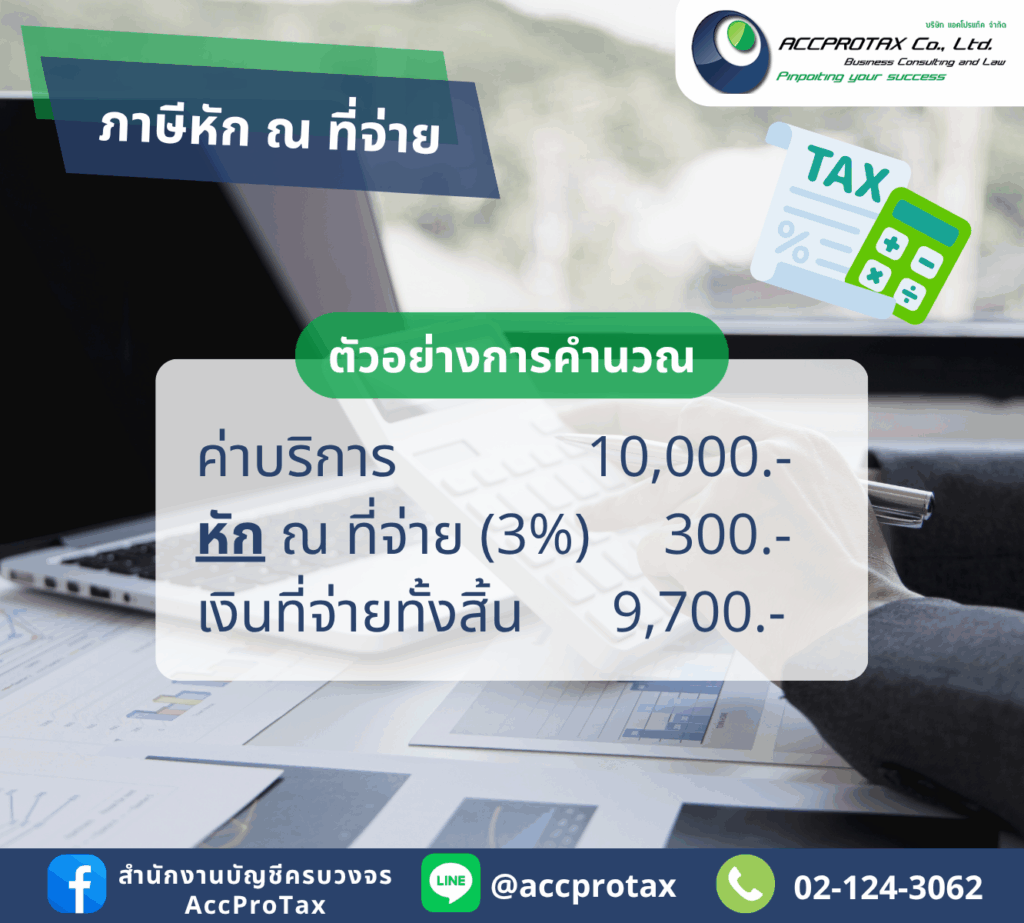

ใช้สำหรับเงินได้ประเภทอื่นๆ นอกเหนือจากเงินเดือน เช่น ค่าบริการ, ค่าเช่า, ค่าคอมมิชชั่น, ค่าสิทธิ (Royalty Fee) โดยไม่คำนึงถึงค่าลดหย่อน

ตัวอย่าง: บริษัท A จ่ายค่าบริการให้กับผู้รับบริการดังนี้

- จ่ายค่าบริการให้กับบริษัท B (นิติบุคคล): จำนวน 50,000 บาท

- อัตราภาษีหัก ณ ที่จ่าย: 3%

- ภาษีที่ต้องหัก: 50,000 x 3% = 1,500 บาท

- บริษัท A ต้องจ่ายเงินให้บริษัท B: 50,000 – 1,500 = 48,500 บาท

- จ่ายค่าเช่าให้กับนายสมศักดิ์ (บุคคลธรรมดา): จำนวน 20,000 บาท

- อัตราภาษีหัก ณ ที่จ่าย: 5%

- ภาษีที่ต้องหัก: 20,000 x 5% = 1,000 บาท

- บริษัท A ต้องจ่ายเงินให้นายสมศักดิ์: 20,000 – 1,000 = 19,000 บาท

- จ่ายค่าโฆษณาให้กับนิตยสาร C (นิติบุคคล): จำนวน 10,000 บาท

- อัตราภาษีหัก ณ ที่จ่าย: 2%

- ภาษีที่ต้องหัก: 10,000 x 2% = 200 บาท

- บริษัท A ต้องจ่ายเงินให้นิตยสาร C: 10,000 – 200 = 9,800 บาท

จากตัวอย่างนี้ ผู้จ่ายเงินมีหน้าที่หักภาษี ณ ที่จ่ายและนำส่งให้กรมสรรพากร ส่วนผู้รับเงินจะได้รับเงินที่ถูกหักภาษีแล้ว และจะได้รับหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) เพื่อใช้เป็นหลักฐานในการยื่นภาษีประจำปีต่อไปค่ะ

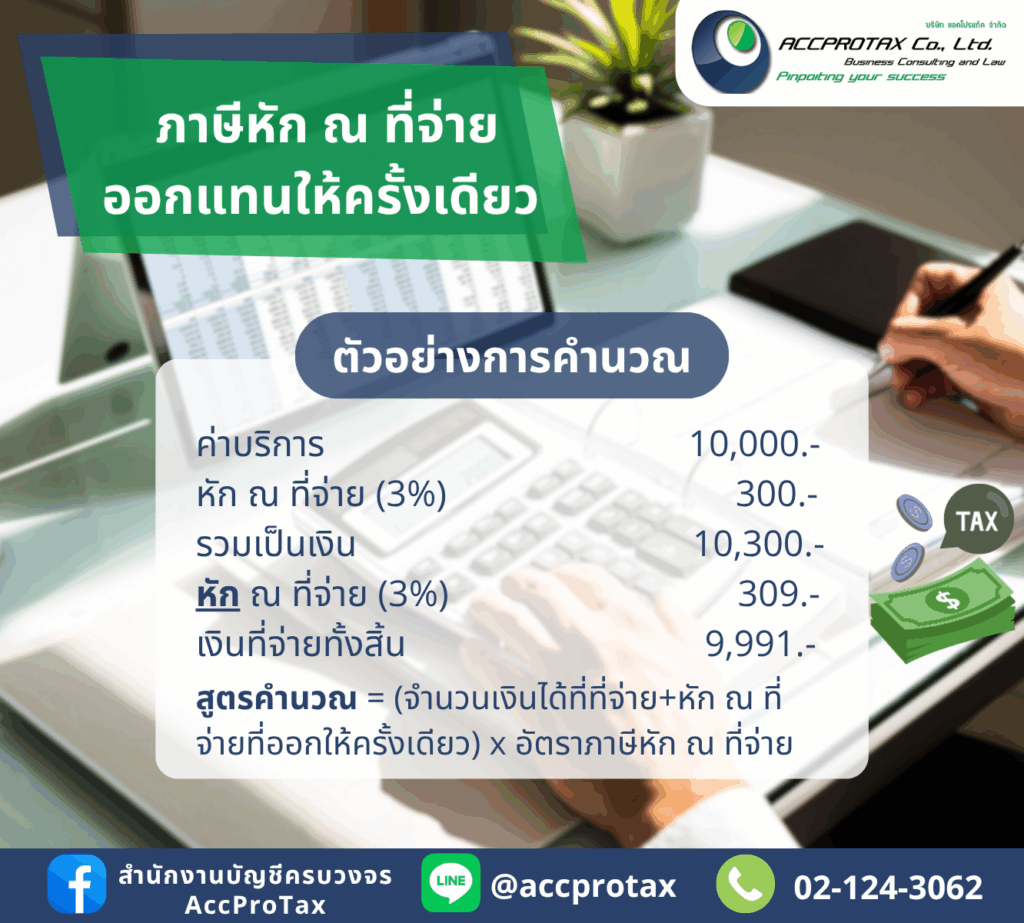

การคำนวณภาษีเงินได้หัก ณ ที่จ่ายแบบออกแทนให้ครั้งเดียว (Net of Tax)

การหักภาษี ณ ที่จ่ายแบบออกแทนให้ครั้งเดียว หรือที่เรียกว่า “ภาษีออกแทนให้แบบ Net of Tax” คือวิธีที่ผู้จ่ายเงินรับภาระภาษีแทนผู้รับเงินทั้งหมด ผู้รับเงินจึงได้รับเงินเต็มจำนวนที่ตกลงไว้ โดยไม่มีการหักภาษีใดๆ ในขณะที่ผู้จ่ายเงินต้องนำเงินจำนวนนั้นไปคำนวณเพื่อหาภาษีที่ต้องหักและนำส่งกรมสรรพากร

หลักการคำนวณ:

การคำนวณภาษีแบบออกแทนให้ ต้องใช้วิธี “ปัดขึ้น” หรือ “ปัดฐาน” เพื่อให้ยอดเงินได้ที่นำมาคำนวณรวมภาษีแล้ว เท่ากับจำนวนเงินที่ตกลงจ่ายจริง

สูตรการคำนวณ:

ภาษีที่ต้องนำส่ง = (เงินที่จ่ายให้ผู้รับเงิน x อัตราภาษี) / (100 - อัตราภาษี)เงินได้ที่ใช้คำนวณ = เงินที่จ่ายให้ผู้รับเงิน + ภาษีที่ต้องนำส่ง- จากนั้น ยอดภาษีที่ต้องนำส่งจะถูกหักออกจากยอดเงินได้ที่ใช้คำนวณ เพื่อให้เหลือยอดเงินที่จ่ายให้ผู้รับเงินพอดี

ตัวอย่าง:

บริษัท A ว่าจ้างนาย B (บุคคลธรรมดา) ให้มาให้บริการ และตกลงจะจ่ายค่าบริการแบบ “Net of Tax” เป็นจำนวน 10,000 บาท โดยอัตราภาษีหัก ณ ที่จ่ายสำหรับค่าบริการคือ 3%

ขั้นตอนการคำนวณ:

- คำนวณภาษีที่ต้องนำส่ง:

- ใช้สูตร:

(10,000 x 3) / (100 - 3) = 30,000 / 97= 309.28 บาท(เมื่อคำนวณแล้วให้ปัดเศษขึ้น เพื่อให้ยอดรวมไม่มีเศษ)- ดังนั้น ภาษีที่ต้องนำส่งคือ 309.28 บาท

- ใช้สูตร:

- คำนวณเงินได้ที่ใช้ในการคำนวณภาษี (Gross Up):

- เงินได้ที่ใช้คำนวณ = เงินที่จ่ายให้ผู้รับเงิน + ภาษีที่ต้องนำส่ง

= 10,000 + 309.28= 10,309.28 บาท

- ตรวจสอบการคำนวณ:

- นำยอดเงินได้ที่คำนวณได้มาหักภาษี ณ ที่จ่าย 3% ตามปกติ

10,309.28 x 3% = 309.28 บาท- เงินสุทธิที่ผู้รับเงินจะได้รับ:

10,309.28 - 309.28 = 10,000 บาท - ผลลัพธ์ที่ได้ตรงกับยอดเงินที่ตกลงจะจ่ายให้นาย B พอดี

สรุป:

- ผู้จ่ายเงิน (บริษัท A): จะต้องนำส่งภาษีหัก ณ ที่จ่ายให้กรมสรรพากรเป็นจำนวน 309.28 บาท

- ผู้รับเงิน (นาย B): จะได้รับเงินค่าบริการเต็มจำนวน 10,000 บาท และได้รับหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ที่ระบุว่ามีเงินได้จำนวน 10,309.28 บาท และถูกหักภาษีไว้ 309.28 บาท เพื่อนำไปใช้ยื่นภาษีประจำปี

การหักภาษีแบบออกแทนให้ จะเป็นประโยชน์ต่อผู้รับเงินที่ได้รับเงินเต็มจำนวนที่ตกลงไว้ แต่ผู้จ่ายเงินจะต้องรับภาระต้นทุนภาษีที่เพิ่มขึ้น และต้องคำนวณให้ถูกต้องเพื่อไม่ให้เกิดข้อผิดพลาดในการนำส่งภาษีให้กรมสรรพากรค่ะ

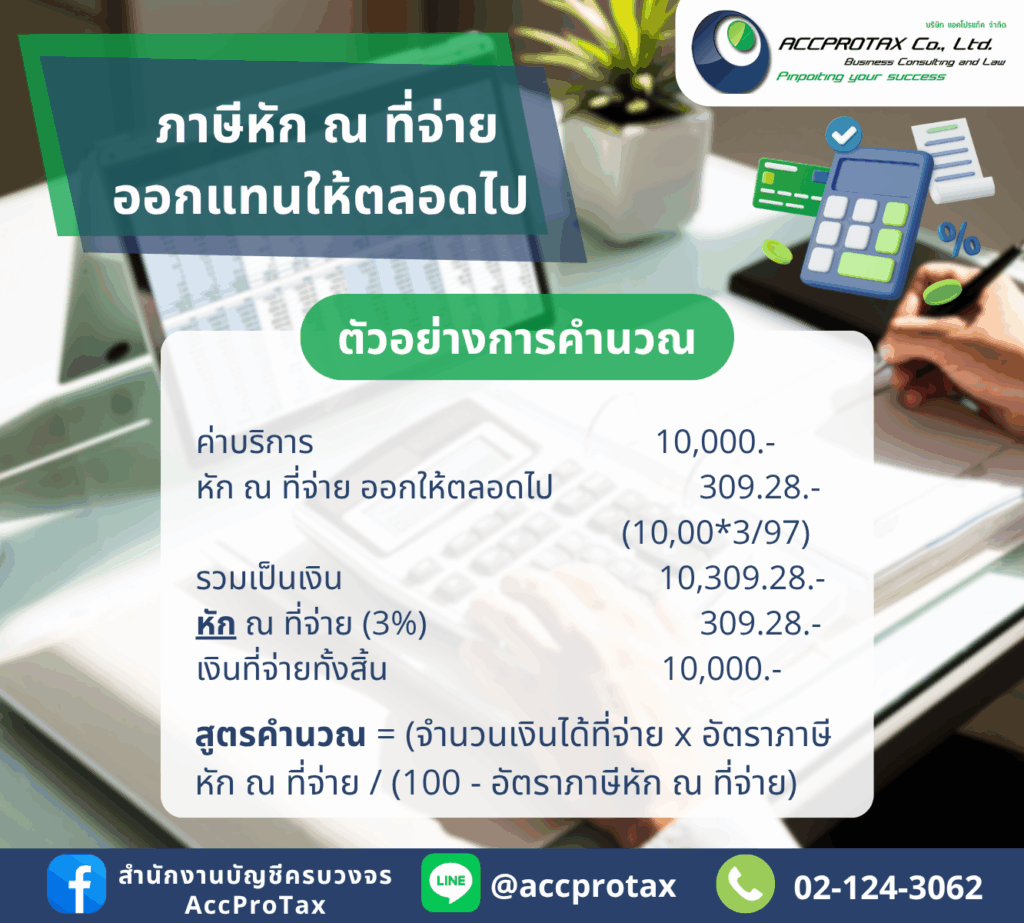

การคำนวณภาษีเงินได้หัก ณ ที่จ่ายแบบออกแทนให้ตลอดไป (Net of Tax แบบประจำ)

การหักภาษี ณ ที่จ่ายแบบออกแทนให้ตลอดไป คือรูปแบบหนึ่งของการคำนวณภาษีหัก ณ ที่จ่ายแบบ Net of Tax แต่ใช้กับกรณีที่มีการจ่ายเงินเป็นประจำ เช่น ค่าเช่ารายเดือน ค่าบริการรายเดือน หรือเงินเดือนพนักงาน โดยที่ผู้จ่ายเงินตกลงรับภาระภาษีแทนผู้รับเงินทั้งหมดตลอดไป

หลักการคำนวณ:

การคำนวณภาษีแบบออกแทนให้ตลอดไป จะใช้สูตรการคำนวณที่เรียกว่า Gross Up ซึ่งเป็นวิธีคำนวณย้อนกลับเพื่อหาจำนวนเงินได้ก่อนหักภาษีที่แท้จริง

สูตรการคำนวณ: เงินได้ที่ต้องใช้คำนวณ (Gross Up) = เงินที่จ่ายให้ผู้รับเงิน / (1 - อัตราภาษี)

- หลังจากคำนวณได้แล้ว จะนำยอดเงินได้ที่คำนวณได้ (Gross Up) มาหักภาษี ณ ที่จ่ายตามปกติ เพื่อหายอดเงินภาษีที่ต้องนำส่ง

ตัวอย่าง:

บริษัท A เช่าพื้นที่จากนาย B (บุคคลธรรมดา) โดยตกลงจ่ายค่าเช่าแบบ “Net of Tax” เป็นจำนวน 10,000 บาทต่อเดือน โดยอัตราภาษีหัก ณ ที่จ่ายสำหรับค่าเช่าคือ 5%

ขั้นตอนการคำนวณ:

- คำนวณเงินได้ที่ใช้ในการคำนวณภาษี (Gross Up):

- ใช้สูตร:

10,000 / (1 - 0.05) = 10,000 / 0.95= 10,526.32 บาท

- ใช้สูตร:

- คำนวณภาษีที่ต้องนำส่งในแต่ละเดือน:

- นำยอดเงินได้ที่คำนวณได้มาหักภาษี ณ ที่จ่าย 5% ตามปกติ

10,526.32 x 5% = 526.32 บาท

- ตรวจสอบการคำนวณ:

- เงินสุทธิที่ผู้รับเงินจะได้รับ:

10,526.32 - 526.32 = 10,000 บาท - ผลลัพธ์ที่ได้ตรงกับยอดเงินค่าเช่าที่ตกลงไว้พอดี

- เงินสุทธิที่ผู้รับเงินจะได้รับ:

สรุป:

- ผู้จ่ายเงิน (บริษัท A): จะต้องจ่ายเงินให้แก่ผู้รับเงิน (นาย B) เดือนละ 10,000 บาท และนำส่งภาษีหัก ณ ที่จ่ายให้กรมสรรพากรเดือนละ 526.32 บาท

- ผู้รับเงิน (นาย B): จะได้รับเงินค่าเช่าเต็มจำนวน 10,000 บาท ทุกเดือน และได้รับหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ในแต่ละครั้งที่ได้รับเงิน ซึ่งจะระบุว่ามีเงินได้จำนวน 10,526.32 บาท และถูกหักภาษีไว้ 526.32 บาท เพื่อนำไปใช้ยื่นภาษีประจำปี

การคำนวณแบบนี้จะใช้กับสัญญาที่ตกลงกันไว้เป็นประจำ ซึ่งช่วยให้ผู้จ่ายเงินสามารถคำนวณและนำส่งภาษีได้อย่างสม่ำเสมอในแต่ละรอบการจ่ายเงิน โดยที่ผู้รับเงินได้รับเงินเต็มจำนวนที่ตกลงไว้เสมอค่ะ

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษาและดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com

โทร: 02-124-3062

โทร: 02-124-3062

![]() LineOA: @accprotax

LineOA: @accprotax