คำอธิบายโดยละเอียดเกี่ยวกับหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ)

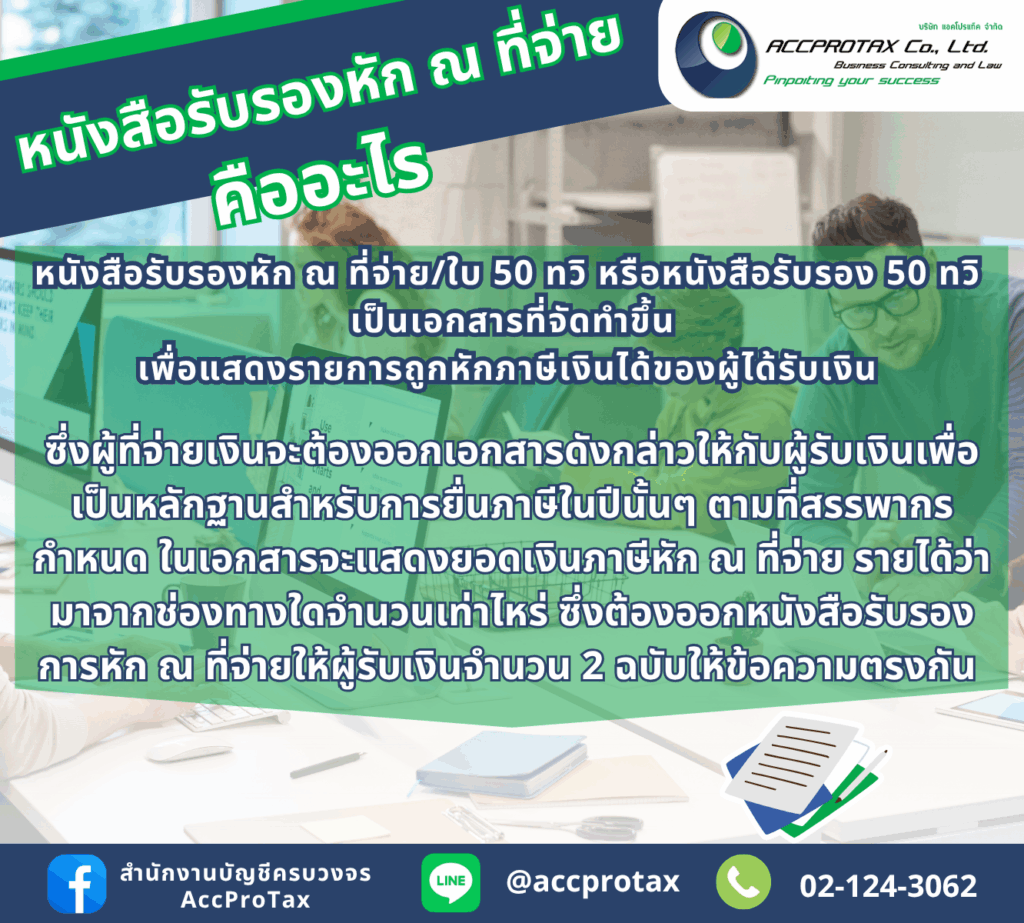

หนังสือรับรองการหักภาษี ณ ที่จ่าย หรือที่นิยมเรียกกันว่า ใบ 50 ทวิ เป็นเอกสารสำคัญทางภาษีที่ผู้จ่ายเงินต้องออกให้ผู้รับเงินเพื่อยืนยันว่าได้มีการหักภาษีและนำส่งรัฐบาลแล้ว ซึ่งผู้รับเงินจะนำเอกสารนี้ไปใช้เป็นหลักฐานในการยื่นแบบแสดงรายการภาษีประจำปีเพื่อขอคืนภาษีหรือชำระภาษีส่วนที่เหลือ

1. หนังสือรับรองหัก ณ ที่จ่าย คืออะไร?

คือ เอกสารที่ผู้จ่ายเงินได้ (เช่น บริษัท หรือนิติบุคคล) มีหน้าที่ต้องออกให้กับผู้รับเงินได้ (เช่น พนักงาน, ผู้ให้บริการ) เพื่อเป็นหลักฐานว่าผู้จ่ายเงินได้ ได้หักภาษีจากเงินที่จ่ายให้แล้วตามที่กฎหมายกำหนด และจะนำส่งภาษีดังกล่าวให้กรมสรรพากร

2. เงื่อนไขการออกหนังสือรับรองหัก ณ ที่จ่าย

มี 2 เงื่อนไขหลักที่ต้องพิจารณา:

- ผู้จ่ายเงิน: ต้องเป็นนิติบุคคล หรือบุคคลธรรมดาที่จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร (เช่น เงินเดือน ค่าจ้าง ค่าบริการ)

- ผู้รับเงิน: ต้องเป็นผู้ที่มีเงินได้พึงประเมินซึ่งต้องถูกหักภาษี ณ ที่จ่าย

หน้าที่ของผู้จ่ายเงิน:

- หักภาษี ณ ที่จ่าย: ตามอัตราที่กฎหมายกำหนด

- นำส่งภาษี: นำเงินที่หักไปแล้วไปยื่นแบบ ภ.ง.ด. ให้กรมสรรพากรภายในวันที่ 7 หรือ 15 ของเดือนถัดไป

- ออกหนังสือรับรอง: ออกเอกสารให้ผู้รับเงินเพื่อใช้เป็นหลักฐานในการยื่นภาษีประจำปี

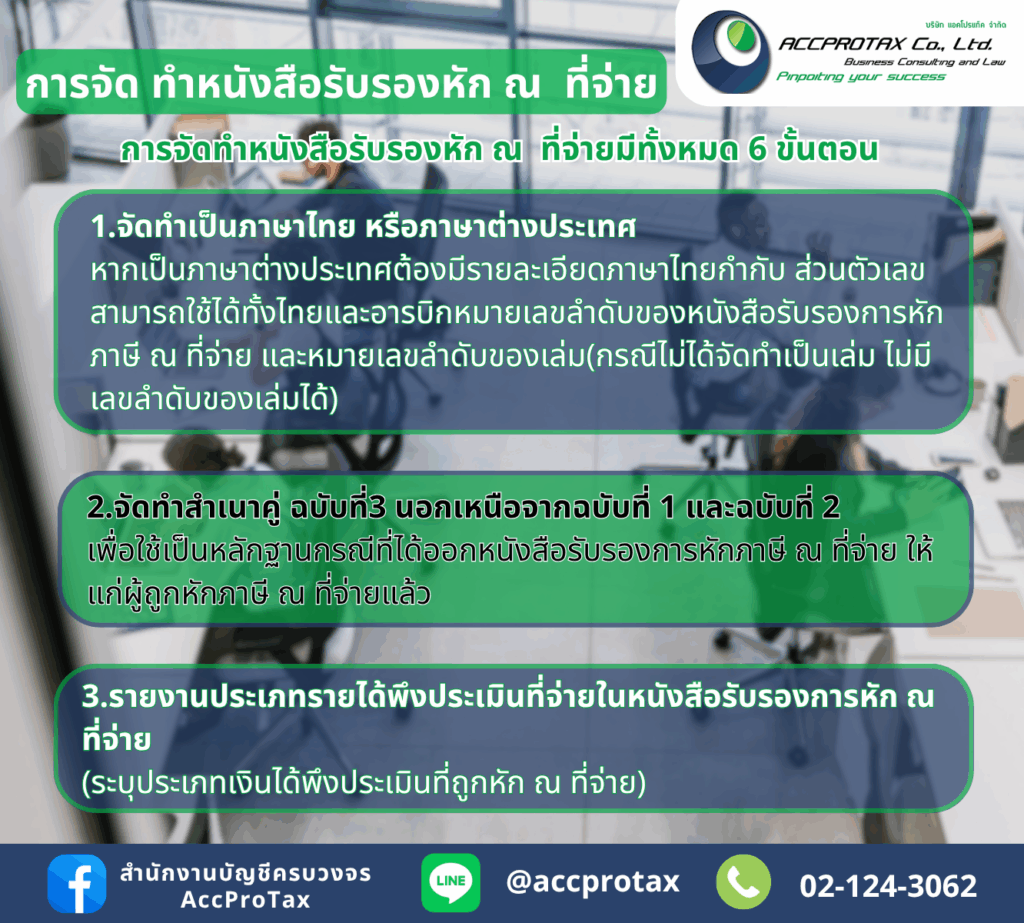

3. การจัดทำหนังสือรับรองหัก ณ ที่จ่าย

หนังสือรับรองนี้สามารถจัดทำขึ้นได้หลายรูปแบบ เช่น

- จัดทำด้วยมือ หรือพิมพ์จากโปรแกรมคอมพิวเตอร์

- ปัจจุบันมีการจัดทำในรูปแบบอิเล็กทรอนิกส์ (e-Withholding Tax) ซึ่งสามารถนำส่งข้อมูลให้กรมสรรพากรโดยอัตโนมัติ

จำนวนชุดที่ต้องจัดทำ:

- 2 ชุด โดยมีข้อความว่า “ต้นฉบับ” และ “สำเนา”

- มอบต้นฉบับ ให้ผู้รับเงินเพื่อใช้เป็นหลักฐาน

- เก็บสำเนา ไว้เป็นหลักฐานของบริษัท

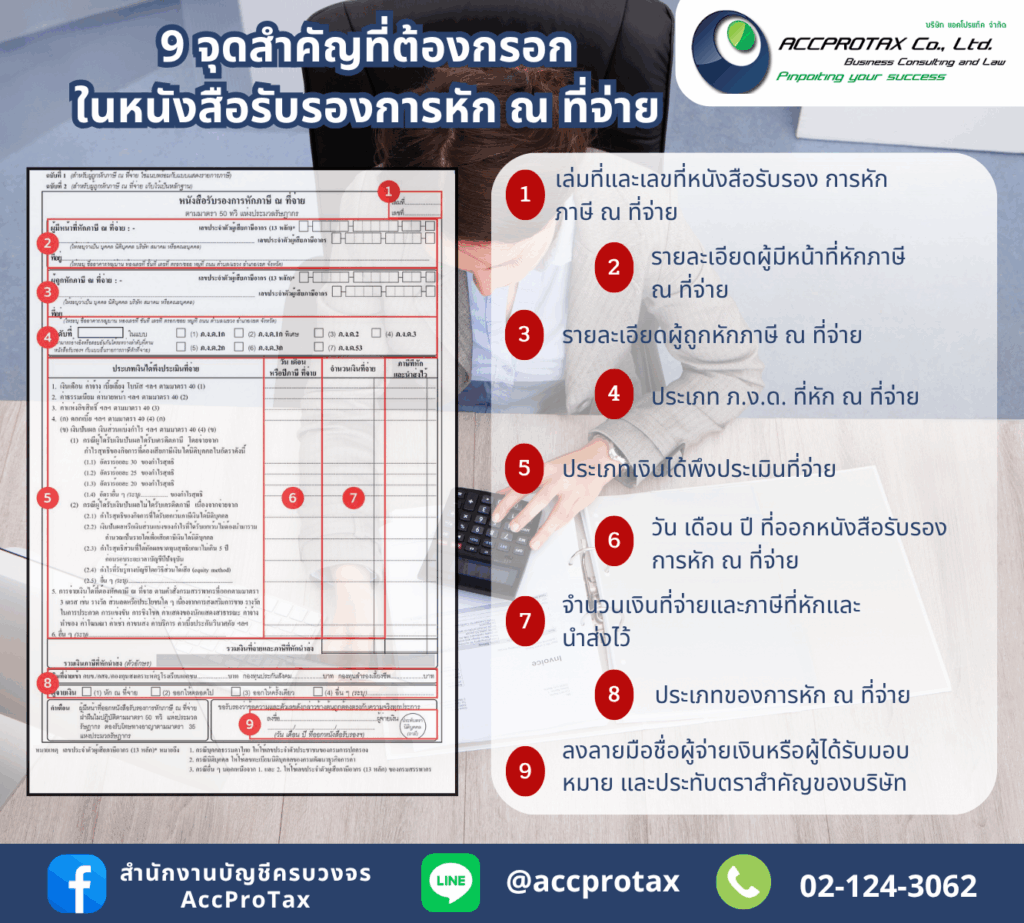

4. จุดสำคัญในหนังสือรับรองหัก ณ ที่จ่ายที่ต้องมีข้อมูล

หนังสือรับรองต้องมีรายการอย่างน้อยดังต่อไปนี้:

- ชื่อ-ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้จ่ายเงิน: เพื่อระบุผู้ที่หักภาษี

- ชื่อ-ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้รับเงิน: เพื่อระบุผู้ที่มีเงินได้

- ประเภทเงินได้ที่จ่าย: ระบุว่าเงินที่จ่ายเป็นเงินได้ประเภทใด (เช่น เงินเดือน, ค่าคอมมิชชั่น, ค่าบริการ)

- ยอดเงินที่จ่าย: ระบุจำนวนเงินที่จ่ายทั้งหมดในรอบภาษีนั้นๆ

- ยอดภาษีที่หักและนำส่ง: ระบุจำนวนเงินภาษีที่ถูกหักไว้

- ปีภาษีที่หัก: ระบุปีภาษีที่ได้มีการหักภาษี (เช่น ปี 2568)

- ลายเซ็นของผู้จ่ายเงิน: เพื่อรับรองความถูกต้องของข้อมูล

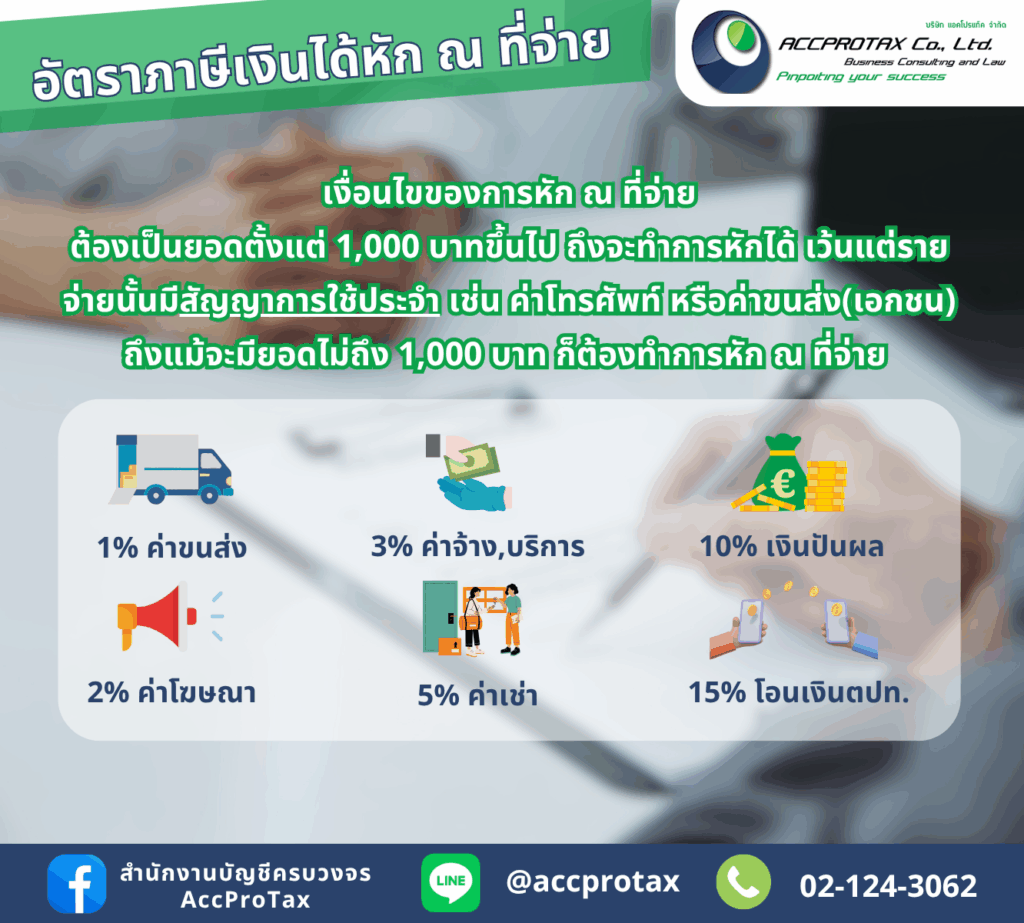

5. ตัวอย่างอัตราภาษีหัก ณ ที่จ่ายที่มักพบบ่อย

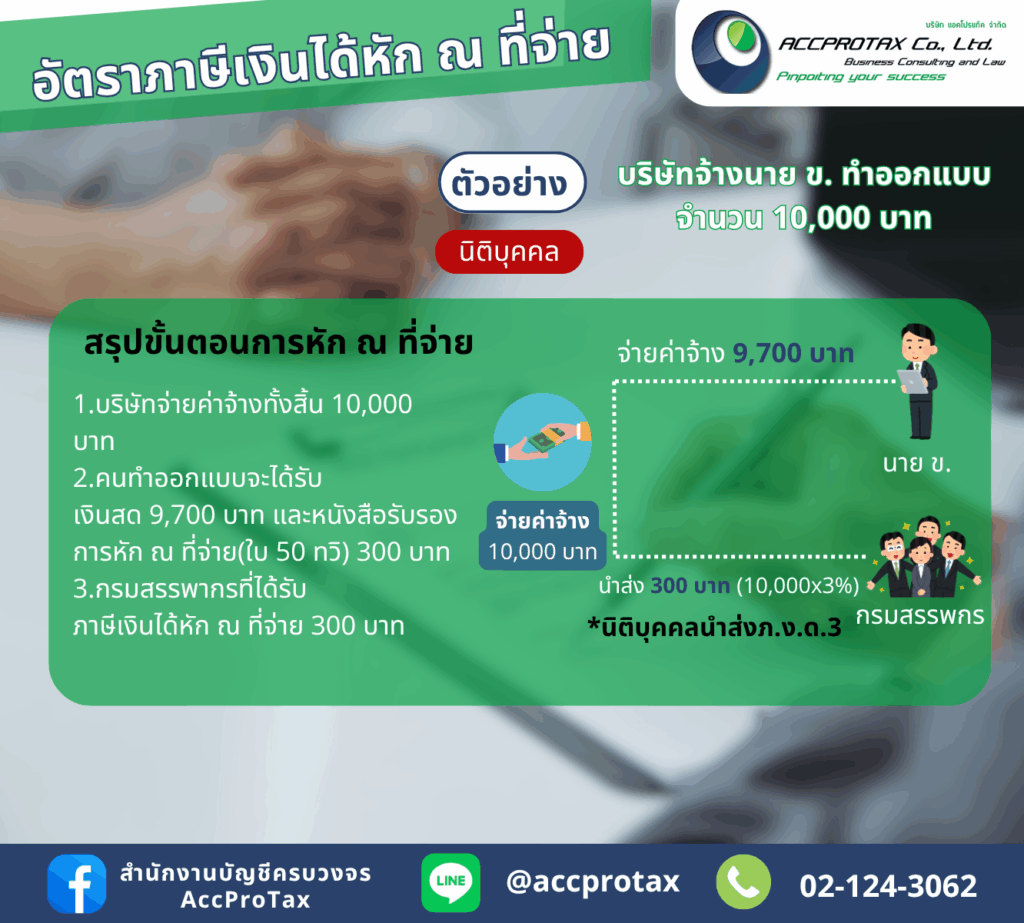

6. สรุปขั้นตอนการหัก ณ ที่จ่าย

1: ขั้นตอนการจ่ายเงิน

- เมื่อบริษัทจ่ายเงินได้ที่เข้าข่ายต้องหัก ณ ที่จ่ายให้กับผู้รับเงิน (เช่น จ่ายค่าบริการ 10,000 บาท)

2: ขั้นตอนการหักภาษี

- บริษัทหักภาษี ณ ที่จ่ายตามอัตราที่กำหนด (เช่น หัก 3% ของค่าบริการ 10,000 บาท = 300 บาท)

- บริษัทจะจ่ายเงินให้ผู้รับเงินเพียง 9,700 บาท (10,000 – 300)

3: ขั้นตอนการนำส่งภาษี

- บริษัทนำเงินภาษีที่หักไว้ (300 บาท) ไปยื่นชำระให้กรมสรรพากรพร้อมแบบ ภ.ง.ด. ที่เกี่ยวข้อง (เช่น ภ.ง.ด.3 หรือ ภ.ง.ด.53) ภายในกำหนดเวลา

4: ขั้นตอนการออกหนังสือรับรอง

- บริษัทออกหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) ให้แก่ผู้รับเงิน (ระบุยอดเงิน 10,000 บาท และภาษีที่หัก 300 บาท)

5: ขั้นตอนการยื่นภาษีประจำปี

- ผู้รับเงินนำหนังสือรับรองนี้ไปใช้เป็นหลักฐานในการยื่นแบบแสดงรายการภาษีประจำปีของตนเอง เพื่อนำภาษีที่ถูกหักไว้แล้วไปเครดิตภาษี หรือขอคืนภาษีส่วนที่หักเกินไป

เปิดทุกบริการกับ AccProTax รับทำบัญชี ตรวจสอบบัญชี วางแผนภาษี ประสบการณ์กว่า 25 ปี

“สะดวก รวดเร็ว เข้าใจ ให้คำปรึกษาเชิงรุก” คือสิ่งที่ AccProTax ให้ความสำคัญ

เพราะเราเข้าใจดีว่า “เรื่องภาษี” ไม่ใช่เรื่องเล็กที่มองข้ามได้ AccProTax จึงมุ่งเน้นการวางระบบบัญชี และภาษีที่ถูกต้อง เพื่อป้องกันปัญหาการตีความผิดพลาด และลดความเสี่ยง จากการถูกเรียกเก็บย้อนหลัง ทีมงานของเรามีประสบการณ์กว่า 25 ปี ในการให้บริการ ทั้งการทำบัญชี ตรวจสอบบัญชี และวางแผนภาษีอย่างรอบด้าน พร้อมคำปรึกษา ที่ช่วยให้ธุรกิจเดินหน้าได้อย่างถูกต้อง

ติดต่อ AccProTax ได้เลยวันนี้

AccProTax พร้อมให้คำปรึกษา และดำเนินการจดทะเบียนแบบครบวงจร

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรี! ให้คำแนะนำเบื้องต้น มีแพ็กเกจรายเดือน ปิดงบ รายปี ดูแลโดยทีมผู้เชี่ยวชาญจริง พร้อมให้บริการธุรกิจ SME ทุกประเภท

ฟรีคำปรึกษาเบื้องต้น ดูแลเอกสารให้ครบ จดเสร็จในไม่กี่วัน

![]() เฟซบุ๊ก: www.facebook.com/accprotax/

เฟซบุ๊ก: www.facebook.com/accprotax/

อีเมล: accprotax@gmail.com

อีเมล: accprotax@gmail.com โทร: 02-124-3062

โทร: 02-124-3062![]() LineOA: @accprotax

LineOA: @accprotax

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}