แบบแสดงรายการภาษีเงินได้นิติบุคคล

สรรพากรได้มีการจัดแบ่ง “แบบแสดงภาษีเงินได้นิติบุคคล” ตามประเภทของภาษีที่ใช้ยื่นออกเป็นหมวดหมู่ โดยจัดแบ่งเป็นประเภทดังนี้

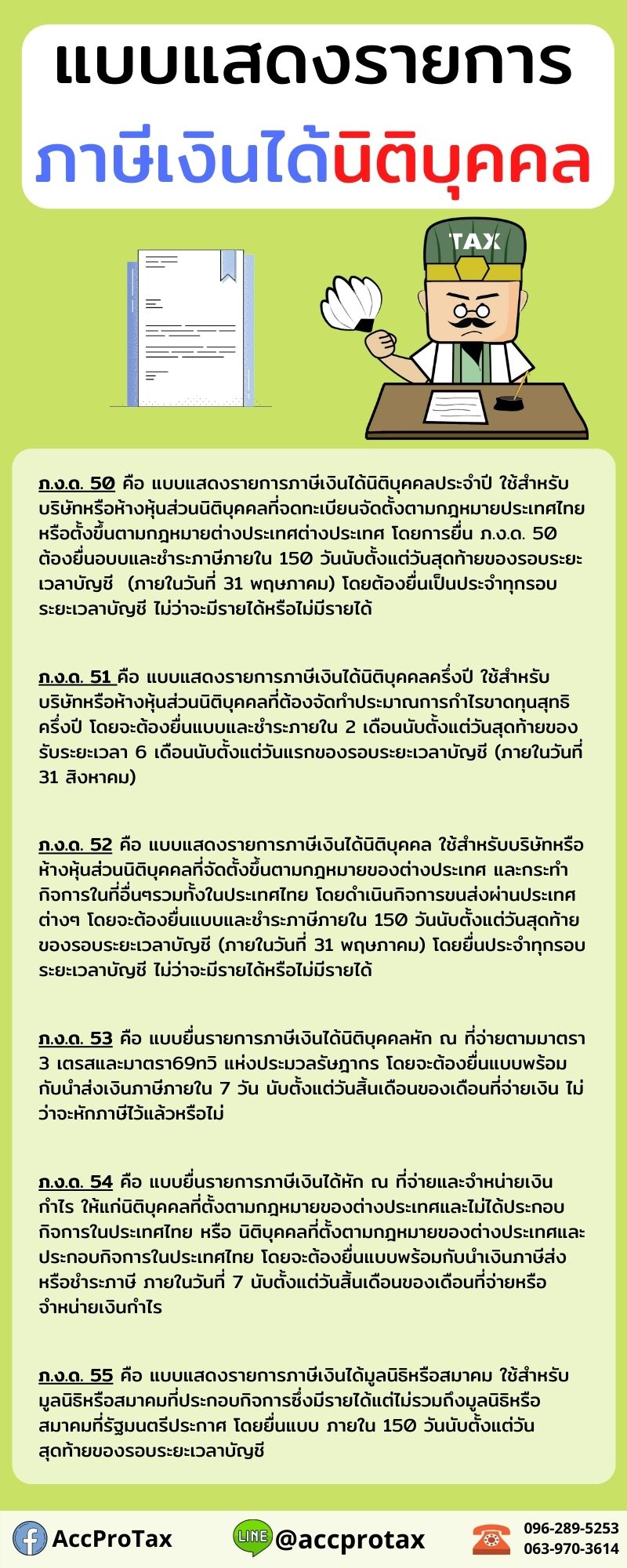

ภ.ง.ด. 50 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลประจำปี ใช้สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จดทะเบียนจัดตั้งตามกฎหมายประเทศไทย หรือตั้งขึ้นตามกฎหมายต่างประเทศต่างประเทศ โดยการยื่น ภ.ง.ด. 50 ต้องยื่นอบบและชำระภาษีภายใน 150 วันนับตั้งแต่วันสุดท้ายของรอบระยะเวลาบัญชี (ภายในวันที่ 31 พฤษภาคม) โดยต้องยื่นเป็นประจำทุกรอบระยะเวลาบัญชี ไม่ว่าจะมีรายได้หรือไม่มีรายได้

ภ.ง.ด. 51 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี ใช้สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ต้องจัดทำประมาณการกำไรขาดทุนสุทธิครึ่งปี โดยจะต้องยื่นแบบและชำระภายใน 2 เดือนนับตั้งแต่วันสุดท้ายของรับระยะเวลา 6 เดือนนับตั้งแต่วันแรกของรอบระยะเวลาบัญชี (ภายในวันที่ 31 สิงหาคม)

ภ.ง.ด. 52 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคล ใช้สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จัดตั้งขึ้นตามกฎหมายของต่างประเทศ และกระทำกิจการในที่อื่นๆรวมทั้งในประเทศไทย โดยดำเนินกิจการขนส่งผ่านประเทศต่างๆ โดยจะต้องยื่นแบบและชำระภาษีภายใน 150 วันนับตั้งแต่วันสุดท้ายของรอบระยะเวลาบัญชี (ภายในวันที่ 31 พฤษภาคม) โดยยื่นประจำทุกรอบระยะเวลาบัญชี ไม่ว่าจะมีรายได้หรือไม่มีรายได้

ภ.ง.ด. 53 คือ แบบยื่นรายการภาษีเงินได้นิติบุคคลหัก ณ ที่จ่ายตามมาตรา 3 เตรสและมาตรา69ทวิ แห่งประมวลรัษฎากร โดยจะต้องยื่นแบบพร้อมกับนำส่งเงินภาษีภายใน 7 วัน นับตั้งแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน ไม่ว่าจะหักภาษีไว้แล้วหรือไม่

ภ.ง.ด. 54 คือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายและจำหน่ายเงินกำไร ให้แก่นิติบุคคลที่ตั้งตามกฎหมายของต่างประเทศและไม่ได้ประกอบกิจการในประเทศไทย หรือ นิติบุคคลที่ตั้งตามกฎหมายของต่างประเทศและประกอบกิจการในประเทศไทย โดยจะต้องยื่นแบบพร้อมกับนำเงินภาษีส่งหรือชำระภาษี ภายในวันที่ 7 นับตั้งแต่วันสิ้นเดือนของเดือนที่จ่ายหรือจำหน่ายเงินกำไร

ภ.ง.ด. 55 คือ แบบแสดงรายการภาษีเงินได้มูลนิธิหรือสมาคม ใช้สำหรับมูลนิธิหรือสมาคมที่ประกอบกิจการซึ่งมีรายได้แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่รัฐมนตรีประกาศ โดยยื่นแบบ ภายใน 150 วันนับตั้งแต่วันสุดท้ายของรอบระยะเวลาบัญชี

อ้างอิง : https://www.asiasmartconsulting.co.th/แบบแสดงรายการภาษีเงินไ/