ภาษีทางตรง

ภาษีทางตรง คือ ภาษีที่ภาครัฐจัดเก็บจากรายได้และทรัพย์สินต่างๆของบุคคลธรรมดาและนิติบุคคล โดยไม่สามารถผลักภาระภาษีไปยังผู้อื่นได้

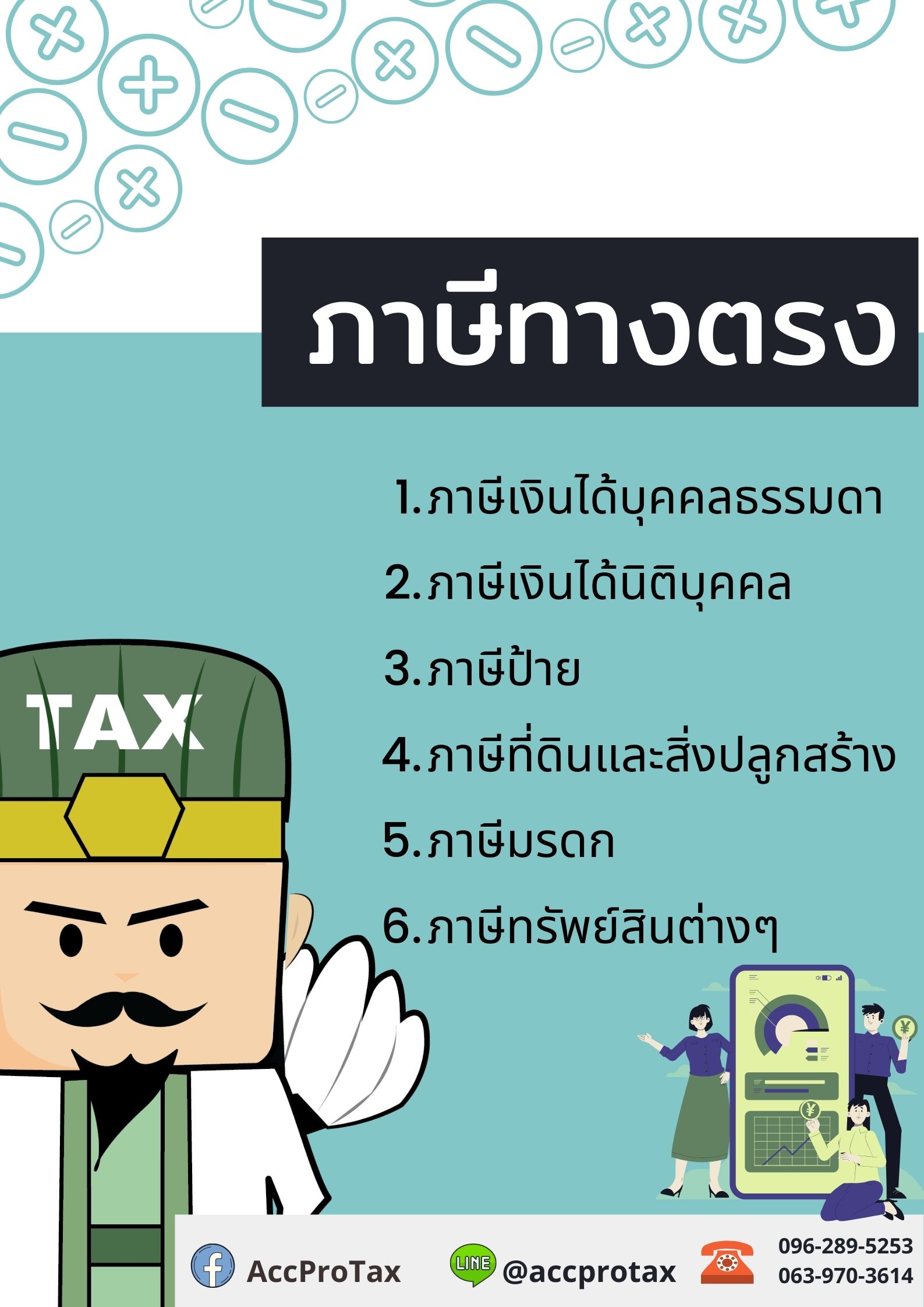

ประเภทของภาษีทางตรง

- ภาษีเงินได้บุคคลธรรมดา

เป็นภาษีที่จัดเก็บจากบุคคลทั่วไป โดยเก็บเป็นรายปี ผู้เสียภาษีต้องยื่นแบบแสดงรายการเพื่อเสียภาษีเงินได้ประจำปี ภายในวันที่ 31 มีนาคม ของปีถัดไป ซึ่งรายได้ที่นำมาคำนวณภาษี มีอยู่ 8 ประเภท ได้แก่

- เงินได้จากการจ้างแรงงาน

- เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ

- เงินได้จากค่าสิทธิ

- เงินได้จากการลงทุนในทรัพย์สิน(Capital Gain)

- เงินได้จากการให้เช่า

- เงินได้จากวิชาชีพอิสระ

- เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุน ด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

- เงินได้จากการประกอบธุรกิจหรือเงินได้อื่นๆได้นอกจากที่กล่าวไว้ข้างต้น

- ภาษีเงินได้นิติบุคคล

เป็นภาษีที่เรียกเก็บจากเงินได้ของนิติบุคคล ได้แก่ เงินได้ประเภทกำไรสุทธิ ยอดรายได้ก่อนหักรายจ่าย เงินได้ที่จ่ายจากหรือในประเทศไทย หรือ การจำหน่ายเงินกำไรจากประเทศไทย

โดยส่วนใหญ่บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะคำนวณภาษีจากกำไรสุทธิในรอบระยะเวลาบัญชีที่ผ่านมาเป็นเวลา 12 เดือนหรือน้อยกว่า 12 เดือนแล้วแต่กรณี สำหรับอัตราภาษีเงินได้นิติบุคคลสูงสุดอยู่ที่ 20% ในการยื่นแบบแสดงรายการเพื่อเสียภาษี

- ภาษีป้าย

เป็นภาษีที่จัดเก็บจากป้ายแสดงชื่อ ยี่ห้อ หรือ เครื่องหมายที่ใช้ในการประกอบการค้า หรือประกอบกิจการอื่นเพื่อหารายได้หรือโฆษณาการค้า ด้วยตัวอักษร ภาพ หรือ เครื่องหมาย

- ภาษีที่ดินและสิ่งปลูกสร้าง

เป็นภาษีที่เรียกเก็บจากมูลค่าของที่ดินและสิ่งปลูกสร้างที่มีการครอบครอง เป็นภาษีที่จัดเก็บแทนภาษีโรงเรือนและภาษีบำรุงท้องที่ เพื่อเป็นการปฏิรูปโครงสร้างภาษีให้ทันสมัย ลดความซ้ำซ้อนของภาษีโรงเรือนกับภาษีเงินได้ และกระตุ้นให้เกิดการใช้ประโยชน์ในที่ดินและสิ่งปลูกสร้าง

โดยผู้มีหน้าที่เสียภาษี ได้แก่เจ้าของกรรมสิทธิ์ หรือผู้ครอบครอง หรือทำประโยชน์ในทรัพย์สิน ในวันที่ 1 มกราคมของแต่ละปี

- ภาษีมรดก

เป็นภาษีที่เก็บจากผู้รับมรดกหรือทายาท เมื่อได้รับการโอนทรัพย์สิน

- ภาษีทรัพย์สินต่างๆ

เป็นภาษีที่เรียกเก็บจากผู้ครอบครองทรัพย์สินที่กฎหมายกำหนดให้ต้องเสียภาษี เช่น ภาษีรถยนต์

เกร็ดความรู้กับธรรมนิติ : ภาษีทางตรง

อ้างอิง : ภาษีทางตรงและภาษีทางอ้อมคืออะไรต่างกันอย่างไร – (peakaccount.com)