ภาษีซื้อต้องห้ามที่ถือเป็นรายจ่ายได้

ภาษีซื้อต้องห้าม กฎหมายห้ามไม่ให้นำมาหักออกจากภาษีขายหรือขอคืนภาษีซื้อสำหรับการคำนวณภาษีมูลค่าเพิ่ม แต่รู้หรือไม่ว่า ภาษีซื้อต้องห้ามบางประเภทนั้น สามารถนำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิทางภาษีของภาษีเงินได้นิติบุคคลได้

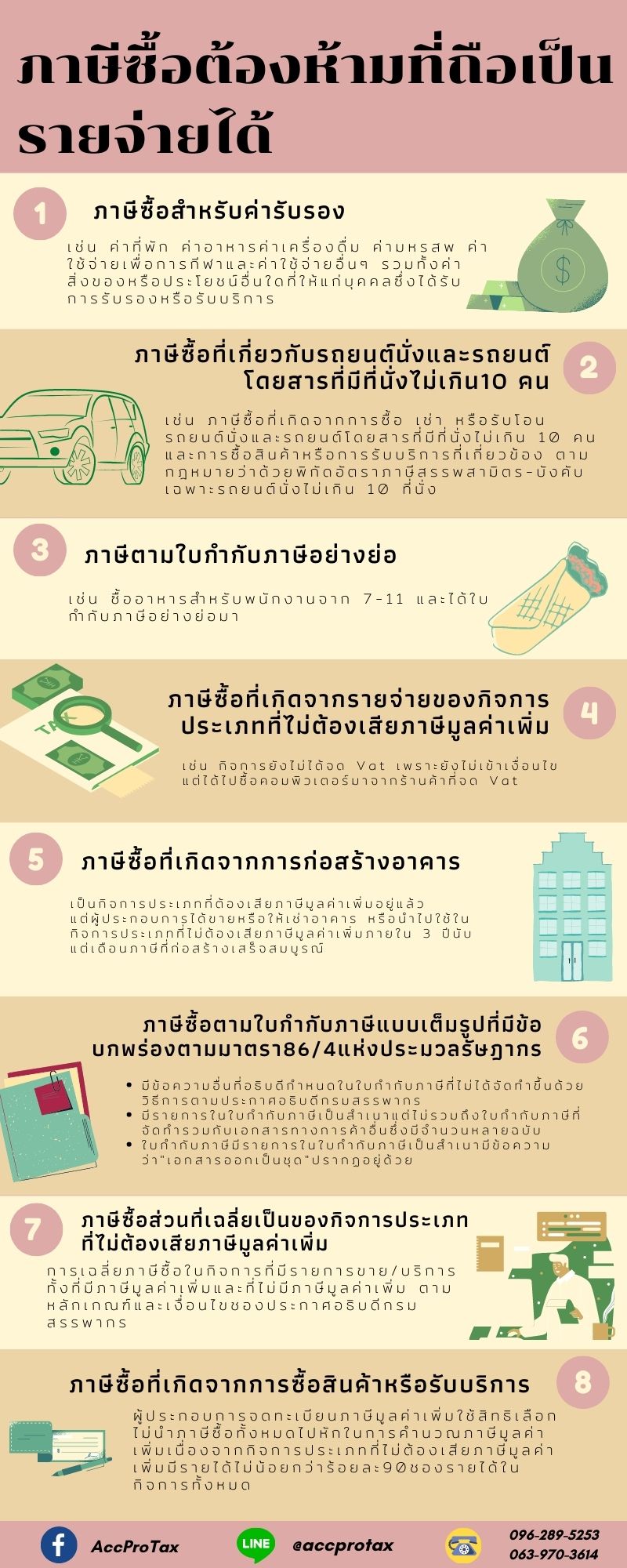

1. ภาษีซื้อสำหรับค่ารับรอง

เช่น ค่าที่พัก ค่าอาหารค่าเครื่องดื่ม ค่ามหรสพ ค่าใช้จ่ายเพื่อการกีฬาและค่าใช้จ่ายอื่นๆ รวมทั้งค่าสิ่งของหรือประโยชน์อื่นใดที่ให้แก่บุคคลซึ่งได้รับการรับรองหรือรับบริการ

2. ภาษีซื้อที่เกี่ยวกับรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน

เช่น ภาษีซื้อที่เกิดจากการซื้อ เช่า หรือรับโอนรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คนและการซื้อสินค้าหรือการรับบริการที่เกี่ยวข้อง ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิตบังคับเฉพาะรถยนต์นั่งไม่เกิน 10 ที่นั่ง

3. ภาษีตามใบกำกับภาษีอย่างย่อ

เช่น ซื้ออาหารสำหรับพนักงานจาก 7-11 และได้ใบกำกับภาษีอย่างย่อมา

4. ภาษีซื้อที่เกิดจากรายจ่ายของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม

เช่น กิจการยังไม่ได้จด Vat เพราะยังไม่เข้าเงื่อนไขแต่ได้ไปซื้อคอมพิวเตอร์มาจากร้านค้าที่จด Vat

5. ภาษีซื้อที่เกิดจากการก่อสร้างอาคาร

เป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มอยู่แล้ว แต่ผู้ประกอบการได้ขายหรือให้เช่าอาคาร หรือนําไปใช้ในกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่มภายใน 3 ปีนับแต่เดือนภาษีที่ก่อสร้างเสร็จสมบูรณ์

6. ภาษีซื้อตามใบกํากับภาษีแบบเต็มรูปที่มีข้อบกพร่องตามมาตรา 86/4 แห่งประมวลรัษฎากร

- มีข้อความอื่นที่อธิบดีกําหนดในใบกํากับภาษีที่ไม่ได้จัดทําขึ้นด้วยวิธีการตามประกาศอธิบดีกรมสรรพากร

- มีรายการในใบกํากับภาษีเป็นสําเนาแต่ไม่รวมถึงใบกํากับภาษีที่จัดทํารวมกับเอกสารทางการค้าอื่นซึ่งมีจํานวนหลายฉบับ

- ใบกํากับภาษีมีรายการในใบกํากับภาษีเป็นสําเนามีข้อความว่า”เอกสารออกเป็นชุด”ปรากฏอยู่ด้วย

7. ภาษีซื้อส่วนที่เฉลี่ยเป็นของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม

การเฉลี่ยภาษีซื้อในกิจการที่มีรายการขาย/บริการทั้งที่มีภาษีมูลค่าเพิ่มและที่ไม่มีภาษีมูลค่าเพิ่ม ตามหลักเกณฑ์และเงื่อนไขของประกาศอธิบดีกรมสรรพากร

8. ภาษีซื้อที่เกิดจากการซื้อสินค้าหรือรับบริการ

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มใช้สิทธิเลือกไม่นําภาษีซื้อทั้งหมดไปหักในการคํานวณภาษีมูลค่าเพิ่มเนื่องจากกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่มมีรายได้ไม่น้อยกว่าร้อยละ 90 ของรายได้ในกิจการทั้งหมด

เกร็ดความรู้กับธรรมนิติ : ภาษีซื้อต้องห้ามที่ถือเป็นรายจ่ายได้

อ้างอิง : ภาษีซื้อต้องห้ามที่เป็นค่าใช้จ่ายทางภาษีได้ (thaicpdathome.com)