ผู้มีหน้าที่เสียอากรแสตมป์

ผู้มีหน้าที่เสียอากรแสตมป์

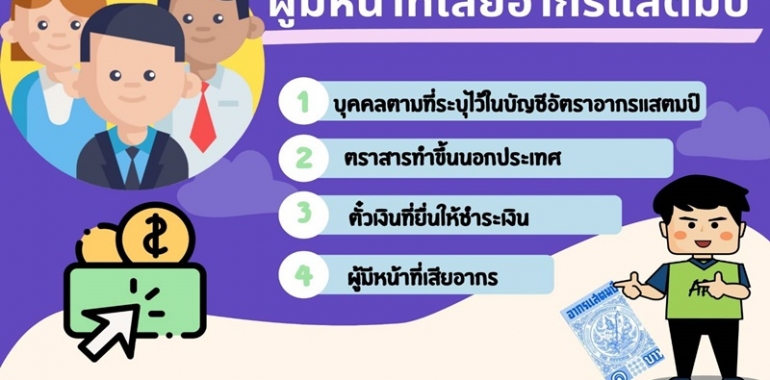

ผู้มีหน้าที่เสียอากรแสตมป์ มีดังนี้

บุคคลตามที่ระบุไว้ในช่องที่ 3 ของบัญชีอัตราอากรแสตมป์ เช่น ผู้ให้เช่าผู้โอน ผู้ให้กู้ ผู้รับประกันภัย ฯลฯ

ถ้าตราสารทำขึ้นนอกประเทศ ให้เป็นหน้าที่ของผู้ทรงตราสารคนแรกในประเทศเป็น ผู้เสียอากรภายใน 30 วัน นับแต่วันที่ได้รับตราสารนั้น

ถ้าหากไม่ได้ปฏิบัติตามความข้างต้น ผู้ทรงคนใดคนหนึ่งต้องเสียอากรแล้วจึงยื่นตราสารเพื่อให้จ่ายเงิน รับรอง สลักหลัง โอนหรือถือเอาประโยชน์ได้

ผู้ทรงตราสารคนใด ได้ตราสารตามความข้างต้นไว้ในครอบครองก่อนพ้นกำหนด 30 วัน นับแต่วันที่ได้รับตราสารนั้น จะเป็นผู้เสียอากรก็ได้โดยมีสิทธิไล่เบี้ยจากผู้ทรงคนก่อนๆ

ตั๋วเงินที่ยื่นให้ชำระเงิน มิได้ปิดแสตมป์บริบูรณ์ ผู้รับตั๋วจะเสียอากรและใช้สิทธิไล่เบี้ยจาก ผู้มีหน้าที่เสียอากร หรือหักค่าอากรจากเงินที่จะชำระก็ได้

ผู้มีหน้าที่เสียอากร ตามที่ระบุไว้ในบัญชีอัตราอากรแสตมป์ อาจตกลงให้คู่กรณีอีกฝ่ายหนึ่ง เป็นผู้เสียอากรแทนตนก็ได้ เว้นแต่กรณีตาม 2.